Какой нужно платить транспортный налог для старых автомобилей

Транспортный налог — это обязательная государственная пошлина, которая уплачивается физическими и юридическими лицами в Российской Федерации.

Размер данного налога зависит от многих факторов (например, мощности двигателя транспортного средства, возраста автомобиля).

Поскольку транспортный налог является региональным, его ставки также могут зависеть от особенностей налогового законодательства разных частей государства.

Одним из самых важных критериев, определяющих сумму налога, является возраст транспортного средства.

Чем старше машина, тем выше ставка налогообложения. Как и в каком размере платить транспортный налог на авто старше 10 лет в 2018 году можно узнать из этой статьи.

Что говорится в законодательстве

Недавно в Минпромторге был разработан законопроект об уплате транспортного налога владельцами средств передвижения старше 10 лет.

Он гласит, что лица, которые не хотят расставаться с «автохламом», будут обязаны платить государственный налог по особому тарифу. Изменение ставки рассчитывается введением новых повышающих коэффициентов.

Всего их два и называются они следующим образом:

- Возрастной коэффициент.

- Экологический коэффициент.

Так, если авто является несоответствующим нормам экологической безопасности, введённым в Российской Федерации, и в то же время, имеют возраст более 10 лет, то ставка транспортного налога владельца такого средства передвижения будет увеличена с добавлением соответственных повышающих коэффициентов.

То есть, с утверждением указанного законопроекта налог на старые автомобили увеличится практически в 3 раза.

Но пока он находится на стадии доработки, налогоплательщики платят транспортный налог в соответствии со ставками, указанными в Налоговом кодексе субъекта.

Размеры налога на авто старше 10 лет

Как было указано выше, размер транспортного налога зависит от возраста автомобиля. Это значит, что чем старше машина, тем большая сумма повышающих коэффициентов добавляется к общей сумме уплаты.

Стоит отметить, что общая стоимость налога зависит от мощности двигателя, установленной ставки и соотношения месяцев эксплуатации транспортного средства к общему количеству месяцев в году.

Бывают ситуации, когда средство передвижения нуждается в ремонте, замене запчастей или двигателя. В последнем случае, о замене старого двигателя на новый с другой мощностью необходимо уведомить ГИББД.

Важно помнить, что обращаться нужно в то отделение ГИББД, где был зарегистрирован данный автомобиль.

Представители инспекции внесут нужные отметки в технический паспорт транспортного средства, после чего расчет налога ужебудет осуществляться исходя из количества лошадиных сил недавно установленного двигателя.

Учтите: транспортный налог оплачивается в официальной валюте государства, то есть в рублях. Это требование описано в статье Налогового кодекса о порядке уплаты государственных налогов.

При несоблюдении данного пункта ФНС РФ имеет право признать налог не уплаченным.

Как происходит оформление льготы на транспортный налог многодетным семьям, освещается на странице.

Для частных лиц

Физические лица уплачивают транспортный налог по особой схеме. Так, чтобы оплатить государственную пошлину за владение транспортом, не нужно составлять декларацию и рассчитывать сумму за определённый отчётный период.

Налоговая служба по месту регистрации автомобиля возьмёт эти функции на себя.

Ваша задача — вовремя перевести средства на счёт ФНС в банке. Как правило, налоговая служба примерно за 30 дней до окончания отчётного периода отправляет уведомление о порядке и сроках уплаты налога.

При этом перевод осуществляется именно на те реквизиты, которые указаны в извещении.

Физические лица, владеющие автомобилями, возраст которых составляет больше 10 лет, в уплате государственных налогов ничем не отличаются от лиц с новыми автомобилями.

Новый законопроект ещё не затронул данную категорию населения, поэтому физлицам-хозяевам машин со значительным сроком службы не стоит бояться увеличения ставок или добавления дополнительных коэффициентов.

Но стоит понимать, что несмотря на такую привилегию, тариф налога физлица рассчитывается по общей формуле, где важнейшим показателем выступает мощность двигателя. Высокая мощность значительно увеличивает ставку налога.

Для юридических лиц

Если организация владеет автомобилем старше 10 лет, то по закону она также оплачивает транспортный налог. Его сумма зависит от тех же показателей, что и у физических лиц, но задача с уплатой немного усложняется.

Юридические лица должны:

- Самостоятельно рассчитывать стоимость транспортного налога в своём конкретном случае. Это прописано в статье Налогового кодекса;

Расчёт осуществляется в соответствии с предписанными в законодательстве субъекта правилами (несмотря на региональный характер налога, его расчёт строится на указаниях законодательства государственного уровня).

- Предоставлять декларацию по транспортному налогу налоговой службе. Декларация должна содержать и информацию об автомобиле, и общие сведение о налоге (ставка, повышающие коэффициенты и т. п.);

Подать декларацию можно лично в руки работнику ФНС, отправить её по почте, или загрузить на интернет-сайт Федеральной Налоговой Службы.

- Учитывать повышающие коэффициенты при расчёте налога. Выше отмечалось, что планируется ввести экологический и возрастной коэффициенты (подробней о ставках коэффициентов для старых машин разных типов читайте ниже).

Есть ли повышающие коэффициенты

Ввиду того, что машины 10-ти лет отроду составляют большую часть транспортных средств в России, было предложено ввести некоторые повышающие коэффициенты, которые порядком увеличивают стоимость транспортного налога.

Автомобили, которые по оценке экспертов оказываются неэкологичными и имеют возраст от 10 лет, имеют определённые особенности, но изменения в тарифах, вызванные введением повышающих коэффициентов коснуться и совсем новеньких авто.

Основную сумму транспортного налога придется увеличить в следующее количество раз:

До какого платить транспортный налог

Авансовые платежи по транспортному налогу в 2018 году

![]()

Вернуться назад на Транспортный налог 2018

Платить транспортный налог должны те лица (юридические или физические), на которых зарегистрированы транспортные средства, признаваемые объектом обложения ТН (ст. 357 НК РФ).

При этом порядок расчета и уплаты налога для организаций и граждан различен: организации исчисляют налог самостоятельно, а за физлиц сумму налога рассчитывает налоговый орган на основании сведений из ГИБДД (п. 1 ст. 362 НК РФ).

Обязанность уплачивать авансовые платежи по транспортному налогу может вводиться только для организаций (пп. 1, 2 ст. 362 НК РФ). Граждане уплачивают налог единовременно на основании полученного из налоговой уведомления (п. 3 ст. 363 НК РФ).

ТН является региональным налогом, поэтому некоторые особенности его уплаты определяют власти субъекта РФ соответствующим законом (ст. 356 НК РФ).

В частности, для налогоплательщиков-организаций законом субъекта устанавливаются порядок и сроки уплаты налога, в том числе наличие/отсутствие обязанности и сроки (если обязанность установлена) внесения авансовых платежей по транспортному налогу.

Например, авансовая система уплаты действует в Московской области. В соответствии с п. 1 ст. 2 закона Московской области № 129/2002-ОЗ, организации платят авансовые платежи не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Аналогичный по сути порядок предусмотрен подп. 1 п. 1 ст. 9 закона № 71-З, согласно которому уплата авансовых платежей по транспортному налогу производится в следующие сроки:

• за I квартал — 30 апреля;

• за II квартал — 31 июля;

• за III квартал — 31 октября.

В то же время регион может и не вводить авансовые платежи по транспортному налогу.

Авансовые платежи по транспортному налогу исчисляются по итогам отчетных периодов. Отчетными периодами признаются I, II и III кварталы (п. 2 ст. 360 НК РФ).

Сумма платежа определяется как 1/4 произведения налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ). При этом учитываются так называемый коэффициент владения и повышающий коэффициент на дорогостоящие автомобили.

В общем виде формула расчета выглядит так:

АП = 1/4 х НБ х НС х Кв х Кп,

где НБ — налоговая база (для автомобиля это мощность двигателя в лошадиных силах), НС — налоговая ставка, Кв — коэффициент владения, Кп — повышающий коэффициент.

Величину налоговой ставки также устанавливает субъект РФ, и она может не только существенно различаться по регионам, но и меняться от года к году.

Коэффициент владения определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Полным считается тот месяц, в котором право владения транспортом возникло до 15 числа или утрачено после 15 числа (п. 3 ст. 362 НК РФ).

Величина повышающего коэффициента зависит от средней стоимости и возраста авто.

Конкретные значения коэффициента закреплены в п. 2 ст. 362 НК РФ.

С 2018 года для автомобилей стоимостью от 3 млн. до 5 млн. руб. не старше 3 лет применяется единый коэффициент 1,1.

Транспортный налог для организаций

Перечень автомобилей, являющихся дорогостоящими, обязан ежегодно публиковать Минпромторг.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации, представляемой за год, как величина, уменьшающая до суммы, предназначенной к уплате за последний период года, общую сумму налога, начисленного за налоговый период.

По итогам отчетных периодов никакая отчетность не сдается.

Обязанность уплачивать авансовые платежи по транспортному налогу есть только у организаций (физлица платят налог одной суммой). Порядок и сроки уплаты авансов устанавливаются региональным законодательством.

Сумма платежа определяется как 1/4 произведения налоговой базы и налоговой ставки с учетом коэффициента владения и повышающего коэффициента на дорогостоящие автомобили.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации.

Каждый собственник транспортного средства (ТС) обязан ежегодно производить установленные законом платежи – транспортные налоги (ТН). При этом не важно, на физическое или юридическое лицо оформлен объект налогообложения. Не имеет значения и тот факт, эксплуатирует ли собственник ТС или оно просто стоит в гараже. Главное условие – регистрация объекта налогообложения в Госавтоинспекции на соответствующее лицо.

Первоначально необходимо дать определения основным используемым терминам. В качестве налогоплательщика выступает лицо или организации, на которые в Госавтоинспекции зарегистрировано 1 и более ТС.

Необходимо отметить, что в понятие ТС входят не только автомобили, но и мототехника, водный и воздушный транспорт (яхты, моторные лодки, самолеты, вертолеты и т.д.). В общем, все те средства передвижения, которые предназначены для транспортировки людей или грузов, двигающиеся без посторонней помощи и имеющие достаточную мощность двигателя. И за эксплуатацию всех этих ТС необходимо регулярно уплачивать сборы в пользу государства.

Срок перечисления сборов различается в зависимости от того, на кого оформлено ТС – гражданина или предприятие. Эту особенность необходимо знать. Неуплата или просрочка ТН приводит к применению санкций – начислению пеней, наложению штрафов и некоторых других мер.

Особенности транспортного налога

Отличие ТН для физ. и юр. лиц состоит не только в сроках уплаты, но и в порядке его начисления. В отношении граждан процедура уплаты ТН достаточно проста. Каждому хозяину ТС в установленный срок – не позднее чем за месяц до оплаты – в почтовый ящик приходит уведомление, содержащее подробную информацию о размере платежа. При этом учитываются все нюансы – мощность ТС, его категория и продолжительность владения. Если человек владел объектом налогообложения несколько месяцев, то ему придется заплатить только за фактическое время, на протяжении которого ТС пребывало в собственности.

Для юр. лиц процесс значительно осложнен одним обстоятельством – предприятие обязано самостоятельно рассчитывать сумму платежа, подавать декларацию и оплачивать ТН в установленный законом срок. Обычно эту функцию выполняет бухгалтерский отдел.

Необходимо знать, что некоторые категории лиц освобождены от уплаты ТН. Перечень прописан в п. 2 ст. 358 НК РФ. В этот список входят:

- Маломощные моторки (двигатель менее 5 л.с.).

- Весельные лодки.

- Машины для инвалидов до 100 л.с.

- Техника сельскохозяйственного назначения.

- ТС, находящиеся в угоне.

- Буровые суда и пр.

Все расчеты производят в точном соответствии с НК РФ.

К оплате ТН подлежит только круглая сумма – копейки округляют до рублей. К примеру, ТН равен 1234 руб.

Физическим лицам и индивидуальным предпринимателям

67 коп. В соответствии с правилами математики налогоплательщик обязан будет перечислить 1235 руб. Расчет размера ТН производится по тем данным, которые предоставляют сотрудники Госавтоинспекции.

Иногда физ. лицам не приходят уведомления, хотя на них и оформлено ТС. Такая ситуация обычно возникает сразу после покупки, потому что в ФНС еще не успели поступить данные о смене собственника. Тогда ТН высылают прежнему хозяину, что приводят к появлению некоторых проблем. Бывшему владельцу необходимо обратиться в ГИБДД или ФНС и решить эту проблему, а новому собственнику – уведомить налоговиков о приобретении ТС.

Таким образом, граждане обязаны самостоятельно оповещать ФНС об изменении прав собственности, то есть при продаже или приобретении ТС.

Уведомление, направляемое гражданам, содержит полную информацию о размере платежа, налогоплательщике, налоговой базе и сроках погашения.

Квитанцию можно получить не только по почте, но и некоторыми иными способами:

- Лично обратившись в ФНС.

- В личном кабинете на официальном портале ФНС в интернете.

- По e-mail, если лицо указало этот способ связи как актуальный.

Если уведомление направляют гражданину заказным письмом, то человек автоматически считается оповещенным по прошествии 6-ти суток после отправления. При неполучении этого документа в соответствующие сроки, лицу следует самостоятельно побеспокоиться о своевременной оплате ТН. Ему надо сделать запрос в ФСН о предоставлении платежной квитанции.

Срок оплаты транспортного налога 2018

Сроки уплаты ТН, как уже было сказано, разделяются в зависимости от категории собственника. Соответственно, физ. лицам нужно производить оплату в одно время, а предприятиям – в другое.

Сроки погашения ТН для граждан закреплены в НК РФ и не подлежат изменению. Организации совершают этот платеж в соответствии с региональным законодательством, поэтому единую дату, которая бы действовала бы по всей стране, назвать невозможно. К примеру, в Москве – это 5 февраля.

Кроме того, в некоторых субъектах РФ установлены авансовые платежи. Сроки и процесс их погашения также регулируются местными нормами.

Срок оплаты транспортного налога для юридических лиц

Процедура уплаты ТН для предприятий во многом регулируется местным законодательством. Поэтому сроки рознятся в зависимости от местонахождения юр. лица. Чтобы узнать точное время, следует обратиться к нормам, принятым в конкретном субъекте РФ.

Однако существует ограничение – крайний срок погашения не может быть назначен на более раннее время, чем 1 февраля. Это правило закреплено в НК РФ. Если этот день является выходным или праздничным, что случается достаточно редко, то срок переносят на первый рабочий.

Кроме этого, в некоторых регионах юр. лица обязаны производить авансовые платежи. Их перечисляют в конце каждого квартала и рассчитывают по специальной формуле. Крайние сроки также закреплены в местном законодательства. Но следует отметить, что если в законе необходимость произведения предварительных платежей не закреплена, то юр. лицо их платить не должно.

Для расчета ТН для юр. лиц необходимо знать определенные величины:

- Налоговая ставка (НС) – устанавливается субъектами РФ, поэтому зависит от территориального расположения юр. лица.

- Налоговая база (НБ) – мощность силового агрегата, выраженная в л.с. Указана в ПТС.

- Коэффициент владения (Кв) – используется для расчета ТН при условии, что транспорт был снят или поставлен на учет в течение налогового периода.

- Коэффициент повышения (Кп) – применим к «роскошным» машинам, стоимость которых больше 3 млн. руб. Полный перечень установлен приказом Минпромторг РФ.

Таким образом, формула выглядит так – НБ * НС * Кв * Кп. Коэффициенты необходимо учитывать, если есть основания для их применения.

Срок оплаты транспортного налога для физических лиц

Для всех граждан РФ установлен одинаковый срок погашения ТН. Применимо к текущему году – это 01.12.2018 г.Следует учитывать, что в этом году происходит погашение ТН за прошедший год.

До установленного времени гражданин должен обязательно получить квитанцию. Если этого не происходит, то необходимо, не откладывая, предпринять соответствующие меры, о которых было сказано выше. После этого надо сверить сумму платежа – никто не застрахован от ошибок при расчетах – и информацию о ТС. Иногда бывает, что людям приходит ТН, когда автомобиль уже несколько лет как продан или вообще сдан в утиль. При наличии неверных данных нужно срочно скорректировать их, обратившись в ФНС. Необходимо помнить, что ТН приходит за прошедший год, поэтому важно учитывать ситуацию с движимым имуществом в прошлом.

Погасить платеж по ТН можно любым удобным способом:

- Самый простой и очевидный – предъявив квитанцию в отделении банка.

- В зале самообслуживания через терминал.

- Если у лица есть доступ, то с помощью системы интернет-банкинга.

- Из личного кабинета на портале ФНС.

- С помощью современных систем электронных плотяжей – Яндекс.Деньги, WebMoney, QIWI и т.д.

- Воспользовавшись услугами специализированных сайтов, которые позволяют отследить информацию о налоговых задолженностях.

Следует отметить, что если гражданин приобрел ТС в 2018 году, то налог на него поступит только в 2019 году. При этом размер ТН соответствует количеству полных месяцев фактического владения, то есть при использовании ТС менее 1 года сумма платежа будет уменьшена.

Существуют определенные правила вычислений. Если ТС оформили в Госавтоинспекции 15-го числа или ранее, то за этот месяц придется заплатить, но если постановка на учет состоялась позднее, то этот промежуток не учитывается при расчетах.

К примеру, гражданин приобрел 16 апреля 2018 года автомобиль. Его мощность – 120 л.с. (это налоговая база). Допустим, налоговая ставка в регионе для этого ТС равна 25 руб. Сумма налога составит НБ * НС = 3000 руб. Однако ТС находилось в собственности у данного гражданина не весь год, а 8 месяцев. Апрель учитываться не будет. Поэтому необходимо использовать специальный коэффициент – число месяцев фактического владения/12 месяцев в году. Соответственно, сумма изменится в меньшую сторону – 3000 * 8/12 = 2000 руб.

Срок оплаты авансов по транспортному налогу

Авансовые, или, иначе говоря, предварительные платежи, закреплены в региональных нормах. Они применимы только к юр. лицам, а на граждан не распространяются. То есть физ. лица гасят исключительно ту сумму, которая указана в уведомлении, и ничего более.

Предварительные платежи перечисляют за каждый квартал года. Примерные сроки:

Они могут быть изменены законами субъектов РФ, или не введены вовсе. Чтобы прояснить этот вопрос, необходимо выполнить одно из указанных действий:

- Отправить запрос в ФНС о предоставлении актуальной информации.

- Зайти на портал ФНС в интернете и воспользоваться специальным сервисом.

Это нужно сделать в любом случае, поскольку несвоевременная уплата ведет к применению штрафных санкций.

Размер платежа, так же как и сам ТН, предприятия обязаны вычислять самостоятельно. Процесс расчета практически не отличается. Единственное, из общей суммы ТН необходимо выделить четвертую часть, которая соответствует продолжительности одного квартала.

В конечном итоге формула выглядит так: ¼ * НБ * НС * Кв * Кп. За предварительные платежи подавать декларацию не надо. Однако их размер отражают в ней во время годового отчета.

Срок давности по оплате транспортного налога

ТН – это обязательный платеж, освобождение от которого можно получить, только имея какие-либо льготы. Однако многие люди игнорируют установленные правила, и не гасят его вовремя.

Если в установленный срок деньги не поступают в ФНС, то могут быть предприняты следующие меры:

- Прежде всего – за каждый день просрочки начнет начисляться пеня, размер которой зависит от размера задолженности и величины ключевой ставки ЦБ РФ.

- Проверка налоговиками.

- Арест счетов недобросовестных налогоплательщиков.

- Удержание неуплаченной суммы из зарплаты.

- Запрет пересекать границу РФ.

- Изъятие денег или имущества.

Неуплата ТН ведет к наступлению административной и уголовной ответственности. Последняя возникает в случае, если лицо получило письменное требование погасить задолженность. При игнорировании такого уведомления налогоплательщика привлекают к уголовной ответственности в соответствии со ст. 198 для физ. лиц и ст. 199 для предприятий УК РФ.

Первоначально ИФНС направляет гражданину уведомление о наличии задолженности. В нем обязательно прописывают следующую информацию:

- Размер долга.

- Величину пеней.

- Отведенный на погашение срок.

- Предупреждение об ответственности за неисполнение обязательств.

Сроки направления такого требования установлены НК РФ:

- 3 месяца с момента обнаружения задолженности, если недоимка больше 500 руб.

- 1 год с этого же периода, если недоимка меньше 500 руб.

Если в документе не содержится никакой иной информации о сроках погашения недоимки, то у лица есть 8 рабочих дней с момента его получения.

Если гражданин никаким образом не отреагировал на этот документ, то налоговые инспекторы чаще всего решают вопрос в судебном порядке. Обычно недоимку гасят с помощью имущества должника. Если же суд примет решение в пользу налогоплательщика, то исковой срок со временем выйдет и освободит его от ответственности.

Время, в течение которого ИФНС может обратиться в суд, регламентировано ст. 48 НК РФ:

- 6 месяцев со дня окончания исполнения требования о погашении ТН, если сумма больше 3000 руб.

- 3 года с этого же момента, если сумма меньше 3000 руб.

Если задолженность увеличивается за счет пеней до 3000 руб., то к ней применяют правило 6-ти месяцев с момента достижения указанной суммы. Срок исковой давности можно продлить в судебном порядке, если на это есть веские причины.

ФНС информирует внутренние органы о преступлении, а они, в свою очередь, рассматривают его состав:

- Предоставление фальсифицированных данных.

- Не предоставление декларации или ее подача после закрепленного срока.

- Сокрытие средств, предназначенных для погашения ТН.

После этого могут быть арестованы счета, оформлен кредит или наложен запрет на пересечение границ РФ.

Если размер платежа меньше, чем следует, то возможно наложения штрафа, который составляет от 20 до 40% от общей суммы.

Начисление пеней можно обжаловать в судебном порядке, если на то есть веские причины.

Однако существует определенный срок давности. В отношении ТН этот период равен 3-м годам. По прошествии этого времени сотрудники ИФНС не имеют право применять никаких принудительных санкций. К примеру, в 2018 году ИФНС может взыскать задолженности за 2015, 2016 и 2017 года. Но налоговики редко допускают такие «оплошности». Поэтому, скорее всего, как только срок уплаты ТН будет пропущен, то уполномоченные лица сразу же примут необходимые меры.

Чтобы избежать проблем с ФНС, ТС стоит снять с учета в определенных ситуациях:

- Если оно простаивает.

- Пострадало в ДТП и не подлежит восстановлению.

- Списано с баланса предприятия.

- Было угнано.

Если этого не сделать, то уведомления об уплате ТН все равно будут поступать гражданами, а за юр. лицами сохранится обязанность предоставлять декларации и гасить задолженности.

При угоне ТС необходимо взять справку, доказывающую факт совершения преступления, и направить ее в ФНС.

Наконец, оплачивая ТН, надо помнить о важном нюансе – обработка платежа банковской системой может длиться несколько дней, поэтому лучше всего сделать это заранее. Иначе велик риск задержки, что, в свою очередь, повлечет начислений пеней и применение штрафных санкций.

Таким образом, процедура погашения ТН для физ. лиц достаточно проста. Организации сталкиваются с некоторыми трудностями, но хорошее знание действующего законодательства поможет решить проблемы. Тем более, в интернете можно найти достаточно много полезной информации.

Никто еще не оставлял комментариев. Вы можете стать первым!

Какие транспортные средства не облагаются транспортным налогом?

![]() Транспортный налог — это государственный сбор, который обязаны уплачивать как предприятия, так и физические лица в РФ.

Транспортный налог — это государственный сбор, который обязаны уплачивать как предприятия, так и физические лица в РФ.

На сумму налога влияет много факторов. Сред них мощность двигателя, возраст автомобиля, а также особенности налогового законодательства разных регионов государства.

Для владельцев транспортных средств, особенно перед их приобретение, актуальным является вопрос, какие автомобили не облагаются транспортным налогом.

В соответствии с законодательством, средства передвижения подлежат налогообложению, но некоторые категории машин освобождают от такой обязанности, своих владельцев.

После покупки автомобиля и постановки его на учет, владельцу необходимо задуматься о налогообложении, под которое он попадает автоматически.

Так как по закону, собственники движимого имущества в виде автомобиля или какого-нибудь другого вида транспорта, обязаны пополнять государственную казну.

Налог уплачивается 1 раз в год физическими лицами, и поквартально за прошлый год использования юридическими лицами.

Такой вид налогообложения относится к региональным поэтому может существенно отличаться для одного и того же авто в разных регионах России.

Исходя из законодательства по транспортному сбору, местные власти могут самостоятельно изменять налоговые ставки, предоставлять широкий спектр льготных условий для разных категорий граждан, или сужать его.

Федеральные службы определяют стандартные ставки по налогу, порядок уплаты, сроки внесения налогов.

В соответствии с законодательством, все владельцы транспортных средств обязаны уплачивать налоги в местный отдел налоговой службы. При этом, физическим лицам сотрудники инспекции присылают по почте уведомление с квитанцией на уплату налога.

Юридические лица ведут все расчеты самостоятельно. Сумма налога определяется на основании налоговой ставки, мощности двигателя авто и срока использования машины, он учитывается со дня ее заводского выпуска.

Кто может не уплачивать автомобильный сбор

Требования налоговой службы очень изменились за последнее время, они стали более жесткими. Поэтому владельцев авто часто интересует сколько лошадей не облагается транспортным налогом.

Требования налоговой службы очень изменились за последнее время, они стали более жесткими. Поэтому владельцев авто часто интересует сколько лошадей не облагается транспортным налогом.

Во многих регионах России раньше действовал региональный закон, который освобождал от уплаты налога автомобильные средства, что были выпущены более 25 лет назад и с мощностью двигателя не больше 100 лошадиных сил.

Но 1 января 2010 года эта норма была отменена. Сегодня нужно платить сбор по конкретной схеме расчета.

Налог распространяется не только на автомобили, но и на другие виды механического транспорта:

- мотоциклы и мотороллеры;

- моторные лодки, морские или речные суда;

- сельскохозяйственная техника;

- авиация.

Поэтому старый транспорт выгоднее сдать на утилизацию, чем платить за него немаленькие суммы в региональный бюджет.

Категоричность налогового законодательства в 2018 году в отношении владельцев транспортных средств бесспорна. Но и здесь есть исключения, вопрос, какие транспортные средства не облагаются транспортным налогом, имеет место.

Так как на территории России некоторые машины налогом не облагаются. К ним относятся:

Угнанные автомобили, утерянные или украденные.

Угнанные автомобили, утерянные или украденные.- Специализированные автомобили, оборудованы для инвалидов.

- Машины с двигателем маленькой мощности — до 100 л. с. и меньше. Но только при условии, что они приобретены налогоплательщиками при содействии государственных органов социальной защиты населения.

- Техника для ведения сельского хозяйства.

- Все виды промышленных морских и речных судов.

- Пассажирские, грузовые морские, речные и воздушные суда в собственности юридических лиц, которые занимаются пассажирскими и грузовыми перевозками.

- Правительственные автомобили.

- Самолеты и вертолеты медицинской службы и санитарной авиации.

- Суда, что внесены в Российский международный реестр судов.

Исходя из вышеперечисленного, не платить транспортный налог могут следующие категории владельцев:

- Инвалиды, которым автомобили были выданы через фонды социальной защиты. При этом учитывается, сколько лошадей не облагается транспортным налогом, мощность двигателя не должна быть выше 100 л. с.

- Не уплачивают автомобильный сбор владельцы моторных лодок с двигателем мощностью 5 л. с. и меньше.

- От транспортных налогов освобождаются фермеры и сельскохозяйственные организации, которые применяют свою технику для того, чтоб производить сельскохозяйственную продукцию и заниматься ее транспортировкой.

- Не платят налогов федеральные органы исполнительной службы, где предусмотрена военная или приравненная к ней служба.

- В случае угона автомобиля и получения всех соответствующих справок из полиции, сбор на него тоже не уплачивается.

В Российской Федерации выделяют три региона, где транспортный налог на автомобили не уплачивается:

В Российской Федерации выделяют три региона, где транспортный налог на автомобили не уплачивается:

- Оренбургская область — не имеет установленного законодательством транспортного сбора на машины мощностью до 100 л. с.

- Ненецкий Автономный округ — от транспортного налога освобождены владельцы таких авто, какие имеют двигатель мощностью до 150 л. с.

- Кабардино-Балкария — сбор не уплачивается за такие машины, возраст которых старше 10 лет и мощность двигателя до 100 л. с.

Только при наличии одного из вышеперечисленных условий можно не уплачивать транспортный сбор на законных основаниях. Ставка налога существенно отличается по регионам. Существуют области с самой низкой и самой высокой ставкой.

Многих любителей авто интересует вопрос о том, автомобили до какого года не облагаются налогом. Сейчас транспортный налог распространяется на машины любого возраста.

Физические лица, что владеют автомобилями возрастом старше 10 лет, уплачивают государственный налог, как и владельцы новых машин. Ставку налога увеличивает высокая мощность двигателя.

Нюансы по поводу возраста могут возникнуть только по решению региональных властей. В некоторых областях машины определенного года выпуска не облагаются налогом.

![]() Кроме того, в РФ выделяют категории граждан освобождающихся от уплаты транспортного налога полностью или частично, с применением льгот. Это связано с их утяжеляющим положением или слабой социальной защитой.

Кроме того, в РФ выделяют категории граждан освобождающихся от уплаты транспортного налога полностью или частично, с применением льгот. Это связано с их утяжеляющим положением или слабой социальной защитой.

Поэтому органы региональной налоговой службы оказывают им помощь. Чтобы ею воспользоваться, владельцам транспортных средств нужно подать документы в налоговую по месту регистрации, которые подтверждают их статус.

Помимо паспорта и документации на машину следует приложить копию бумаги, доказывающей принадлежность к той категории, что имеет право на льготу или полное освобождение от уплаты транспортного налога. Только тогда их машины не будут облагаться транспортным сбором.

Налог на транспорт является обязательным для каждого владельца авто. Но в соответствии с законодательством, некоторые автомобильные средства не облагаются таким сбором.

Поскольку транспортный налог относится к региональным, то именно местные органы налоговой службы устанавливают льготы или освобождают от уплаты сбора определенные транспортные средства.

Все остальные владельцы машин обязаны ежегодно уплачивать данный взнос. В противном случае их ждут штрафы или более серьезные наказания.

С какого выигрыша нужно платить налог

В налоговом законодательстве выделяются четыре вида налога на выигрыш:

- В лотерею.

- В акциях, проводимых для рекламы товаров и услуг.

- В букмекерской конторе.

- В иностранных лотереях.

Налог считается прямым (не косвенным), поскольку взимается непосредственно с физических лиц.

Суммы, которые необходимо уплатить в налоговые органы, в данных двух видах существенно различаются.

Выигрыш в лотерею

Налог на данный вид приза составляет 13% от суммы, полученной Вами в качестве выигрыша. Сразу же стоит ответить на важный вопрос: «Какая же сумма не облагается налогом?». Освобождаются от уплаты призовые, которые в сумме составили не более 4000 рублей за год.

В случае, когда суммарный выигрыш превышает за год 4000 рублей, необходимо оплатить НДФЛ на разницу между полученной суммой и 4000 рублями. То есть если в сумме за год вы выиграли 4500 рублей, то необходимо оплатить 13 % с 500 рублей в налоговый орган.

Выигрыш в акции

Акция отлична от лотереи тем, что проводится она с целью распространения рекламы на товары и услуги (например, крупный торговый центр проводит акцию для покупателей, совершивших покупку на определенную сумму в данном ТЦ).

В случае выигрыша в такого рода розыгрыше, необходимо оплачивать уже 35% с полученной суммы, либо, если приз неденежный (квартира, автомобиль, телевизор и т. п.), оплатить налог 35% от рыночной стоимости полученного приза.

Таким образом, если в акции Вы получаете в качестве приза автомобиль, рыночная стоимость которого составляет 1 миллион рублей, то 350 тысяч рублей необходимо будет оплатить в качестве налога на выигрыш.

Итак, вы получили приз в лотерее или акции, сумма при этом составила свыше 4000 рублей за год. Что дальше?

Платить налог сразу нет необходимости. До 30 апреля года, следующего за годом, в котором получен приз, необходимо составить и сдать в налоговую по месту проживания декларацию под названием «Налоговая декларация по НДФЛ» (форма 3 — НДФЛ).

Данный документ возможно подать тремя способами:

- Лично или через представителя.

- Почтой, с описью вложения.

- На сайте ФНС в электронной форме.

Далее сумма уплачивается в казну не позднее 15 июля того года, в котором была подана декларация.

Выигрыш в букмекерской конторе

Букмекерские конторы относятся по закону к налоговым агентам. Это означает, что победитель получает приз уже за вычетом налога в 13%, не обременяя себя подачей декларации и уплатой в бюджет, об этом должна позаботиться сама букмекерская контора.

Разница лишь в том, что 13% взимается не с общей суммы выигрыша, а с разницы между призовыми и сделанной Вами ставки.

Например, ставка была сделана на спортивный матч в размере 325 рублей, матч был верно предсказан и выигрыш составил 32 500 рублей. Облагаться налогом будет сумма в 32 175 рублей (выигрыш 32 500 рублей минус сделанная ранее ставка — 325 рублей). 32 175 рублей * 13% = 4 182 рубля и 75 копеек — это та сумма, которую букмекерская контора оплачивает в налоговую. Таким образом, на руки победитель получит 28 317 рублей 25 копеек ( 32 500 рублей минус 4 182 рубля и 75 копейки).

Иностранные лотереи

При участии в лотереях в других странах на определяется по ставке, утвержденной в стране-организаторе. К примеру:

- США — 25% (сбор может быть и больше и варьироваться от штата к штату, в котором был куплен лотерейный билет, так как налог федеральный);

- Италия — 6%;

- Испания — 20% (суммы выигрышей до 25 000 евро налогом не облагаются);

- Чехия — 20%;

- Болгария — 5%;

- Финляндия, Германия, Австралия, Великобритания — 0%.

Необходимо учесть, что налог только стране-организатору уплачивается в том случае, если имеется договор об отсутствии двойного налога (с большинством развитых стран данный договор заключен). Если договора нет, то помимо налога в стране-организаторе придется оплатить и российский НДФЛ в 13%.

Более подробно в видео:

Ответственность и штрафы

За неуплату законом предусмотрена ответственность. Штраф составляет 20% от суммы неоплаченного налога. Если же в суде докажут, что налогоплательщик знал о необходимости уплаты и уклонялся от нее умышленно, то в таком случае штраф составит 40% от суммы призовых денег.

За каждый день неоплаты налога на выигрыш начисляется штраф в размере ставки рефинансирования, поделенной на 300. Начислять пеню начинают со дня, следующего за днем последнего срока уплаты налога (т. е. с 16 июля) до момента полного погашения задолженности по налоговому сбору.

Но ответственность предусмотрена не только за уклонение от уплаты налога на выигрыш. Если выигравший не задекларирует свой доход до 30 апреля года, следующего за годом получения приза, то уже с мая за каждый месяц будет начисляться штраф 5%, который рассчитывается по аналогии с пеней. Данный штраф не может превышать 30% налога и составляет минимум 100 рублей.

Взыскание задолженности производят в судебном порядке.

Срок уплаты транспортного налога для физических лиц в 2018 году

Уплата транспортного налога обязательна для всех владельцев транспортных средств — физических и юридических лиц. Просрочка уплаты налога ведет к таким последствиям как пени, штрафы, аресты имущества и пр. Чтобы всего этого избежать, автовладельцы должны знать правила и сроки уплаты транспортного налога.

В этой статье мы обозначим основные положения о налоге, в подробностях разберем порядок и срок уплаты транспортного налога физических лиц в 2018 году, а также расскажем об особенностях внесения этого вида государственных сборов юридическими организациями.

Кто должен платить транспортный налог и на какие ТС он распространяется?

Согласно ст. 357 НК РФ транспортный налог уплачивают физические лица или организации, на которых зарегистрированы транспортные средства, подлежащие налогообложению.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Налог необходимо оплачивать за зарегистрированные в РФ:

- автомобили, автобусы, мотоциклы и др. самоходные машины;

- самолеты и вертолеты и др. воздушные средства;

- парусные суда, яхты, моторные лодки и др. водные средства;

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. (П. 1 ст. 358 НК РФ).

Некоторые машины не облагаются транспортным налогом, например:

- автомобили, которые были специально переоборудованы для инвалидов;

- угнанные машины;

- тракторы и прочая техника, которая участвует в сельхозработах, и др.

С полным списком транспортных средств, за которые платить налог не нужно, можно ознакомится из п. 2 ст. 358 НК РФ.

До какого числа платить транспортный налог на машину физ. лицам в 2018 году?

Транспортный налог владельцу автомобиля (физ. лицу) необходимо уплатить до 1 декабря 2018 года. Давайте подробней рассмотрим правила и порядок его оплаты.

Согласно п. 1 ст. 360 НК РФ налоговым периодом считается один год. По окончании этого периода исчисляется сумма налога и владельцу транспортного средства высылается налоговое уведомление.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. (Абзац 1 п. 3 ст. 363 НК РФ).

В 2018 году срок оплаты транспортного налога на автомобиль для физических лиц исчисляется с того момента, когда вы получите уведомление. В уведомлении будет указана сумма налога, а также сумма переплаты, недоплаты или пени, если вы не погасили предыдущую задолженность вовремя.

Обратите внимание! Если вы не получили налоговое уведомление, обратитесь в налоговую службу вашего города и получите его. В противном случае вы рискуете просрочить платеж. Согласно абзацу 3 п. 1 ст. 363 НК РФ сделать это необходимо до 1 декабря.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Обратите внимание! В 2018 году оплачивается налог за истекший налоговый период, то есть за предыдущий год.

Когда нужно платить транспортный налог, если купил машину в 2018 году, и как рассчитать налог за неполный год

Если вы купили автомобиль в 2018 году, то оплачивать за него налог вы начнете в следующем 2019 году. При этом согласно первому абзацу п. 3 ст. 362 НК РФ сумма к оплате будет рассчитана с учетом количества полных месяцев, в течение которых вы владели авто. То есть, если владели машиной менее года, то налог будет меньше.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если вы зарегистрировали авто в ГИБДД 15 числа или позже, то налог будет зачтен как за полный месяц. Если до 15 числа — то этот месяц в расчет принят не будет.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте. (Абзац 2-3 п. 3 ст. 362 НК РФ).

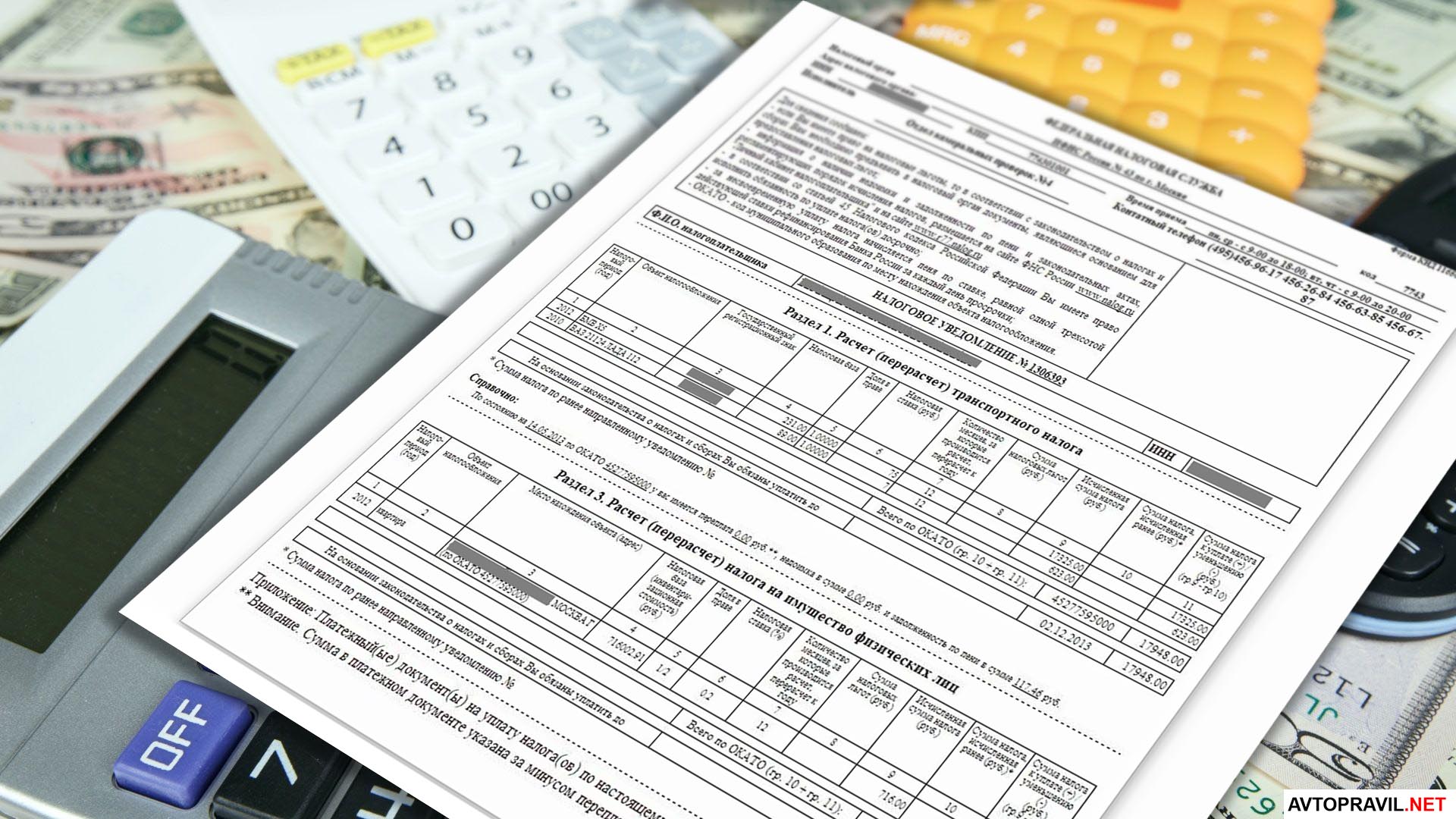

Давайте рассмотрим это на примере. Предположим, вы поставили BMW X5 на учет в ГИБДД 15 апреля 2018 года. Налоговая база для вашего авто составляет 231, а налоговая ставка — 75 руб.

За полный год налог для такого авто составил бы 17325 руб. (231 × 75 = 17325). Но так как вы владели автомобилем не полный год, а 9 месяцев (считаем апрель как полный месяц), то в 2018 году должны будете уплатить за него 12993,75 руб. (17325 × 9/12 = 12993,75).

Порядок оплаты транспортного налога для организаций

В отличие от физ. лица, которому налог начисляет налоговая служба, юридическое лицо рассчитывает транспортный налог самостоятельно. Юр. лицо приводит расчет в налоговой декларации.

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно… (Абзац 1 п. 1 ст. 362 НК РФ).

Согласно п. 2 ст. 363 НК РФ организации в течение года совершают авансовые платежи. А по его завершении — оплачивают полную сумму налога. При этом сумма к оплате по завершении года равна первоначально исчисленной сумме налога минус все авансы за год:

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода. (П. 2 ст. 362 НК РФ).

Обратите внимание! Согласно п. 6 ст. 362 НК РФ субъекты РФ вправе не устанавливать авансовые платежи по транспортному налогу. Авансы не нужно выплачивать, например, в Москве. В этом случае организации погашают налоговую задолженность раз в год.

До какого числа надо оплатить транспортный налог в 2018 году юридическому лицу?

Согласно п. 1 ст. 363 НК РФ субъекты РФ устанавливают сроки уплаты транспортного налога самостоятельно. Поэтому даты, когда в 2018 году юридическим лицам нужно заплатить налог на автомобиль, могут отличаться в разных регионах страны.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса. (Абзац 2 п. 1 ст. 363 НК РФ).

Авансовые платежи, если они установлены региональным законодательством, вносят по завершению отчетных периодов (1, 2 и 3 кварталы). Чаще всего крайней датой проведения авансового платежа является последнее число месяца, следующего за кварталом (как, например, в Санкт-Петербурге). Однако крайние сроки платежей необходимо уточнять в региональном законодательстве, так как они могут разниться по регионам.

П. 1 ст. 363 НК РФ также указывает на то, что субъекты не могут устанавливать точный срок налогоплательщикам-организациям, указывающий, когда именно им нужно оплатить транспортный налог. Он не может назначаться ранее крайней даты сдачи налоговой декларации. Это означает, что крайний срок уплаты транспортного налога в России не может быть ранее, чем 1 февраля.

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом. (П. 3 ст. 363.1 НК РФ).

Чтобы узнать, до какого числа в 2018 году назначен срок оплаты транспортного налога, необходимо обратиться к закону того субъекта РФ, в котором зарегистрировано ТС.

Крайний срок оплаты транспортного налога в Москве, Санкт-Петербурге и областях юр. лицами

В таблице ниже вы найдете информацию, которая поможет узнать, до какого числа организациям в 2018 году нужно успеть заплатить налог в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области.

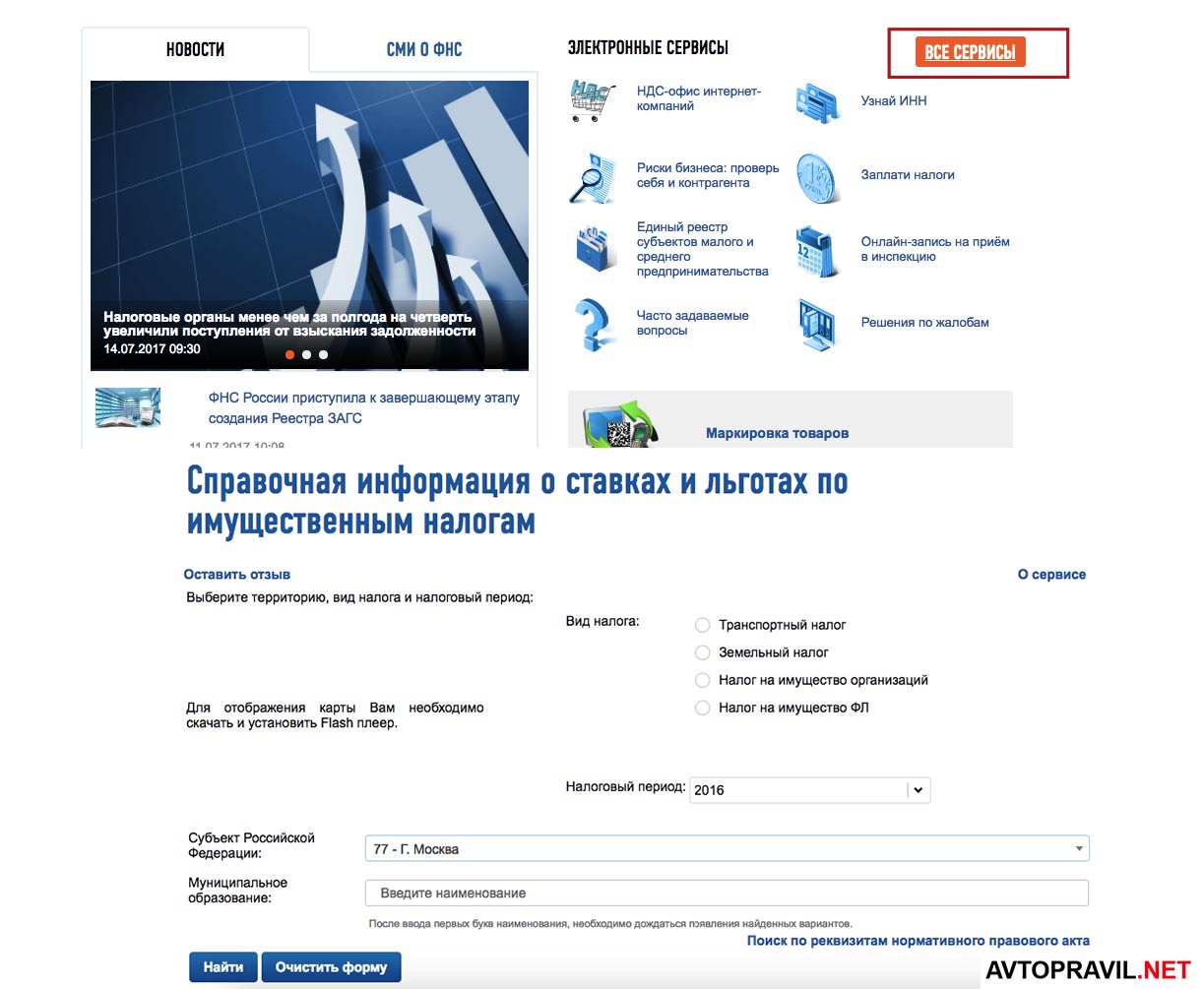

Обратите внимание! Срок уплаты транспортного налога для физ. лиц в 2018 году в СПб, Москве или любого другого города России не изменяется. Физ. лица независимо от места проживания должны оплатить налог до 1 декабря. Найти сроки, до какого числа можно оплатить транспортный налог и авансовые взносы для вашего региона, можно на официальном сайте Федеральной налоговой службы. Для этого перейдите в раздел “Электронные сервисы” и выберите услугу “Справочная информация о ставках и льготах по имущественным налогам”.

Что такое транспортный налог и когда надо платить налог на машину в 2018 году — выводы

Транспортный налог уплачивают все собственники транспортных средств, зарегистрированных в Российской Федерации. Субъекты РФ вправе устанавливать порядки и сроки уплаты налога, поэтому в разных регионах правила оплаты налога могут отличаться и их необходимо уточнять в местных законах.

Правила и сроки уплаты налога физическими лицами:

- Сумму транспортного налога для физ. лиц рассчитывает налоговая служба. Физ. лица оплачивают ее по получении налогового уведомления.

- В налоговом уведомлении кроме суммы указаны недоплаты и переплаты по налогу, а также начисленные пени.

- Сроки уплаты налога с владельцев транспортных средств до изменения действующего законодательства — не позднее 1 декабря для всех регионов страны.

- Налог за машину, купленную в 2018 году, уплачивают по завершению налогового периода — в декабре 2019 года. Сумма налога за неполный год будет меньше, чем за полный.

- Оплачивать налог за угнанный автомобиль не нужно (в случае, если он официально числится угнанным).

- Организациивычисляют транспортный налог самостоятельно и отражают расчеты в налоговой декларации.

- Налоговая декларация предоставляется не позднее 1 февраля года, следующего за налоговым периодом.

- Если региональным законодательством установлены квартальные налоговые выплаты, налог выплачивается в течение года. Если нет — то налог уплачивается один раз по завершении года.

- Сроки, когда нужно платить налог на авто, устанавливаются местными законами о транспортном налоге. Посмотреть сроки внесения авансовых платежей и уплаты налога можно на сайте ФНС.

- В Москве крайний срок уплаты налога юр. лицами — 5 февраля, в Санкт-Петербурге — 10 февраля.

- Срок уплаты налога организациями не может быть установлен ранее, чем 1 февраля.

Как видите, в порядке уплаты транспортного налога физическими лицами и организациями нет ничего сложного. Главное — необходимо следить за сроками.