ЧТО НУЖНО ЗНАТЬ ОБ ИЗМЕНЕНИЯХ В ПЕНСИОННОЙ СИСТЕМЕ

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

В 2015 году Пенсионный фонд России обеспечил полную и своевременную выплату всех видов пенсий и социальных пособий, провел все мероприятия по повышению их уровня. Пенсии были повышены 42,7 млн пенсионеров. В 2015 году была осуществлена самая высокая за шесть предшествующих лет индексация страховых пенсий – 11,4%; пенсии по государственному пенсионному обеспечению, включая социальные пенсии, были повышены на 10,3%. В результате средний размер страховой пенсии по старости по итогам 2015 года составил 12 830 рублей, социальной пенсии – 8 302 рубля. На 5,5% были увеличены размеры ежемесячных денежных выплат (ЕДВ). Расходы на ЕДВ составили 358,8 млрд. рублей.

При этом на конец 2015 года общий уровень материального обеспечения пенсионеров из числа инвалидов и участников Великой Отечественной войны (с учетом пенсии, ЕДВ, ДЕМО) составил соответственно в среднем около 35 и 37 тыс. рублей (увеличение за 2015 год – от 2,6 тыс. рублей до 3,4 тыс. рублей).

Общая сумма расходов на федеральную социальную доплату к пенсиям неработающих пенсионеров до уровня ПМП в регионе проживания в 2015 году составила 42,1 млрд. рублей и возросла по сравнению с 2014 годом на 14,1%.

В 2015 году расходы ПФР на выплату средств материнского (семейного) капитала составили 328,6 млрд рублей, из которых на предоставление 1,9 млн семей единовременной денежной выплаты в размере до 20 тыс. рублей (мера антикризисного плана Правительства на 2015 год) было направлено 36,2 млрд рублей. В 2015 году размер материнского (семейного) капитала был увеличен на 5,5% и достиг 453 026 рублей. На 5,4% возросло количество распоряжений МСК по основным направлениям.

На софинансирование социальных программ субъектов Российской Федерации, направленных на улучшение качества жизни граждан старшего поколения и инвалидов, в 2015 году ПФР направил 928,9 млн рублей.

Совокупный объем доходов бюджета ПФР за счет поступления страховых взносов на ОПС и с учетом трансфертов из федерального бюджета позволил Фонду профинансировать расходы в объеме 7,67 трлн рублей.

Доходы бюджета ПФР за 2015 год составили 7,13 трлн рублей. Пенсионный фонд России в 2015 году в условиях роста фонда оплаты труда ниже прогнозируемого обеспечил высокий уровень поступления страховых взносов на ОПС, собрав на 4,6% страховых взносов больше, чем в 2014 году, при сохранении низкого уровня недоимки в пределах 1,2% от начисленных страховых взносов.

Разница между расходами и доходами бюджета ПФР обусловлена расходами по накопительному компоненту ОПС. Расходы Фонда, связанные с формированием средств для финансирования накопительной части трудовой пенсии, в 2015 году составили 546,3 млрд рублей, в том числе за счет передачи пенсионных накопления в НПФ – 527 млрд рублей, а также выплаты средств пенсионных накоплений гражданам на сумму 19 млрд рублей.

Межбюджетные трансферты из федерального бюджета составили 3,09 трлн рублей, из которых:

- 1,24 трлн рублей – на выплату пенсий по государственному пенсионному обеспечению, социальных выплат, в том числе материнского семейного капитала;

- 814,2 млрд рублей – на выплату страховых пенсий по обязательному пенсионному страхованию;

- 342,9 млрд рублей – на компенсацию выпадающих доходов бюджета ПФР в связи с установлением пониженных тарифов страховых взносов для отдельных категорий плательщиков;

- 680,1 млрд рублей – на валоризацию величины расчетного пенсионного капитала;

- 9,1 млрд рублей – на возмещение расходов по выплате страховых пенсий в связи с зачетом в страховой стаж нестраховых периодов.

Компенсация занятий спортом сотрудникам

В нашей стране ежегодно увеличивается интерес граждан к фитнесу и другим видам спорта. Не последнюю роль в этом играет тот факт, что многие работодатели обнаружили взаимосвязь между качеством работы сотрудников и их физическим и психологическим здоровьем. А не так давно этим вопросом озаботилось и государство, а компании получили возможность вернуть часть средств, затраченных на оплату занятий спортом сотрудников. Итак, каким образом осуществляется компенсация работодателем занятий спортом и как получить вычеты от государства, расскажем в статье.

Рекомендация или обязанность

Законопроект был предложен на рассмотрение еще в 2014 году как дополнительное мероприятие по улучшению условий труда и его охране. Суть нововведений касалась вопроса привлечения работающих граждан к занятию спортом с целью улучшения своего здоровья и повышения уровня работоспособности. Стимулом должна являться финансовая сторона – часть затрат на фитнес или другие спортивные мероприятия компенсируют работодатель и государство.

Приказ № 375н Министерства труда касался внесения изменений в Типовой перечень № 181н, утвержденный в 2012 году. Начиная с 2015 года работодателю рекомендовалось пересмотреть план мероприятий и включить статью расходов на компенсацию сотрудникам затрат на спорт.

Но, как обеспечить эту компенсацию за занятия спортом, работодатель решает самостоятельно, потому что средства могут быть использованы по-разному:

- Денежная выплата сотрудникам, предъявившим документы о затратах на фитнес и количестве посещений.

- Оснащение спортивной комнаты или площадки непосредственно на территории рабочего места (тренажерный зал).

- Выбор другого вида спортивных занятий – футбол, баскетбол, бассейн, коллективная йога и другие виды.

- Организация соревновательных мероприятий в спортивном духе среди своих работников.

Одним словом, закон дает право выбора предпринимателю в решении данной задачи, если есть желание создать сотрудникам более комфортные условия для работы и отдыха.

Что получают работники

Закон о компенсации сотрудникам затрат на занятия спортом предусматривает не полную оплату потраченных средств, а лишь 75%, из которых:

- 50% оплачивает предприниматель из собственных средств.

- 25% возмещает государство из федерального бюджета.

Казалось бы, приличная сумма. Но все не так просто. 75% рассчитываются, исходя из МРОТ в конкретном регионе и общих расходов организации. Работодатель может использовать лишь 0,2% от всей суммы расходов, потраченных на производство или реализацию (ст. 226 ТК РФ). По вопросам о возмещении из федерального бюджета стоит обратиться в администрацию своего региона.

Важен еще стаж сотрудника. В организации нужно отработать не менее 3 лет, чтобы получить бонус от компании.

Если человек посещает спортзал нерегулярно, то в денежном бонусе может быть отказано.

Действия работодателя

Исходя из того, что включение пункта о компенсации затрат на спорт для своих работников в перечень мероприятий по улучшению условий и охраны труда не входит в обязательства предпринимателей, то это решение остается личной инициативой руководителя. Некоторые предприниматели заботились о здоровье подчиненных и оплачивали занятия спортом в качестве поощрения еще до появления данного законопроекта. Фактически теперь они могут рассчитывать на возврат 25% от этих затрат.

- Для обеспечения таких условий руководству необходимо составить перечень спортивных мероприятий, которые будут предоставляться работникам за счет работодателя и государства.

- Составленный документ должен быть утвержден профсоюзом или специалистами, отвечающими за соблюдение условий труда.

- Бонусная программа может быть отражена в трудовом или коллективном договоре.

Остается понять, как списать эти средства на затраты, чтобы не нарушить закон и не получить штрафных санкций (ст. 5.27 КоАП РФ).

Как учесть компенсацию в бухгалтерии

Улучшить условия труда работников, возмещая им средства на фитнес и занятия в секциях, – дело благородное. Но для бухгалтера оно становится поводом для размышлений, как учесть компенсацию в отчете и можно ли снизить налоговую базу при исчислении налога на прибыль.

Алгоритм действий зависит от системы налогообложения и оформления распоряжения по способу их перечислений. Спорт может быть оплачен двумя способами:

- Спортивному залу, в качестве единого взноса за помесячный или годовой абонемент, чтобы все сотрудники без исключения могли его посещать. В этом случае средства нельзя персонифицировать по каждому сотруднику, потому что не факт, что его будут посещать все без исключения.

- Индивидуально сотруднику, после предоставления им подтверждения о занятии спортом и понесенных расходах. Это уже персонифицированная компенсация, которая подлежит начислению страховых взносов и НДФЛ.

Предприниматель назначает «спортивные» выплаты из средств компании. Рассчитывать на их возврат или уменьшение налоговой базы не стоит. Для компенсации может быть создан резервный фонд, но сумма должна быть в числе 0,2% от общих расходов предприятия на производство, услуги, реализацию.

Чтобы не придумывать сложных схем по поводу того, куда отнести «спортивные» расходы, можно включить их в статью премиальных выплат сотруднику за отличную работу. Тогда средства должны быть отмечены в отдельном пункте трудового договора или добавлены в специальное соглашение.

В этом случае в зарплатной ведомости, в графе «Премии и иные доплаты», указывается сумма компенсации, но конкретная цель не указывается. Согласно ст. 255 НК РФ, выплаты на спорт нельзя учесть в расходы на оплату труда. Но завуалировать под премию допустимо. Эта сумма подлежит вычету НДФЛ, начислению страховых взносов в ПФР, ФСС, ФОМС.

Приведем пример

Сотруднику предусмотрена компенсация за посещение бассейна в размере 2 000 рублей. Специалист отдела кадров включает эту сумму как премию за отличную работу. Исходя из того, что премиальные относят к доходу физического лица, с них полагается вычет НДФЛ.

НДФЛ составит 260 рублей. К выдаче на руки остается сумма 1740 рублей.

Работодатель обязан оплатить взносы:

- ПФР = 440 рублей

- ФСС = 62 рубля

- ФОМС = 102 рубля.

Общая сумма страховых взносов с работодателя составит 604 рубля.

Включить компенсацию в категорию социального пакета для сотрудников тоже нельзя, потому что это не предусмотрено налоговым законодательством. Предпринимателям, находящимся на УСН или ЕНВД, выплаты на компенсацию занятий спортом тоже нельзя включать в уменьшение налоговой базы при исчислении налога на прибыль:

- При УСН такие расходы не входят в закрытый перечень расходов при исчислении единого налога (согласно Налоговому кодексу, ст. 346.16, 346.18).

- При ЕНВД платится единый налог вмененного дохода и расходы совсем не учитываются.

Чтобы не допустить ошибок в том, как списать средства на компенсацию за занятия спортом сотрудникам, лучше обратиться к налоговому инспектору за консультацией.

Поощрение сотрудника любыми бонусами, премией всегда находит отклик у подчиненных и настраивает их на большую работоспособность. Если вы можете поддержать стремление людей заботиться о своем здоровье, то стоит изучить тонкости рекомендаций Министерства труда и создать благоприятную атмосферу на предприятии.

Пермский край получит из федерального бюджета 73,5 млн рублей на компенсации по оплате взносов на капремонт домов

Правительство РФ распределило субсидии между регионами РФ на выплату в 2017 году компенсации отдельным категориям граждан старшего поколения взноса на капремонт многоквартирных домов. Соответствующее постановление подписал премьер-министр Дмитрий Медведев.

Общая сумма субсидий составит 2,3 млрд рублей. Пермский край получит на эти цели из федерального бюджета 73,5 млн рублей, софинансироваие региональной казны – 69 млн рублей. Напомним, в прошлом году по итогам прошлого года компенсация на оплату взносов на капитальный ремонт общего имущества в многоквартирных домах предоставлена 20024 гражданам пожилого возраста (старше 70 лет). На данные цели из краевого бюджета было направлено 23 млн 144,9 тыс. рублей. Выплата компенсаций производилась на лицевые счета граждан или с доставкой на дом – по выбору льготополучателей.

Как известно, с 1 января 2016 года в Пермском крае введена компенсация расходов на уплату взносов на капитальный ремонт многоквартирных домов для пожилых граждан старше 70 лет. Эту инициативу губернатора Виктора Басаргина поддержали краевые парламентарии. Компенсацию расходов на уплату взносов на капремонт домов в размере 50% получают одиноко проживающие неработающие пенсионеры и неработающие семейные пары пенсионного возраста, достигшие 70 лет. А 100% расходов компенсируют этим же категориям граждан, достигшим 80-летнего возраста. Размер компенсации зависит от жилой площади и от размера взноса, она не предоставляется при наличии задолженности по уплате взносов на капремонт домов.

Бюджет Пенсионного фонда РФ (ПФР)

Основными источниками формирования бюджета Пенсионного Фонда России (ПФР) являются поступающие средства в виде страховых взносов и межбюджетных трансфертов из государственного бюджета.

Закон о бюджете ПФ, являясь нормативным актом федерального уровня, поступает в Правительство РФ от страховщика, после чего вносится на рассмотрение Государственной Думы и, пройдя процедуру одобрения Советом Федерации, подписывается Президентом и принимается к исполнению.

- В связи с экономическим кризисом и связанным с ним падением фонда оплаты труда, которое продолжается в настоящее время, а также сокращением количества рабочих мест дефицит бюджета ПФР продолжает увеличиваться.

- Причем, конкретные цифры дефицита разнятся в изложении Минтруда, Пенсионного Фонда и заявлениях его главы А. Дроздова.

Но, несмотря на проблемы с наполнением бюджета, на следующий год запланировано проведение индексации пенсий на уровень инфляции. Такие же меры по повышению пенсионных выплат содержаться в проектах на 2018 и 2019 годы.

Согласно заявлениям, сделанным руководителем ПФР А. Дроздовым, в ближайшие три года индексирование пенсий будет производиться только на уровень роста потребительских цен. Апрельской дополнительной индексации, которая ранее проводилась в зависимости от доходов ПФР, может не быть по причине растущего бюджетного дефицита.

Порядок формирования бюджета ПФР (доходы)

Основными источниками средств для формирования бюджета Пенсионного Фонда являются:

- перечисляемые работодателями и частными предпринимателями по утвержденным законом тарифам и в определенные сроки, страховые пенсионные взносы;

- дополнительные взносы, поступления от которых идут на выплату досрочных пенсий, уплачиваемые работодателями, имеющими рабочие места с опасными и вредными условиями труда;

- сумма пеней и других финансовых санкций, наложенных на недобросовестных плательщиков взносов;

- инвестиционные доходы, полученные в результате размещения временно свободных финансовых средств;

- добровольные взносы, поступающие физических лиц и предприятий, не являющихся страхователями или застрахованными;

- трансферты из государственного бюджета, за счет которых производятся выплаты по государственному пенсионному обеспечению и компенсируются выпадающие доходы;

- иные источники не запрещенные законодательно.

Сам порядок формирования бюджета ПФР определяется условиями, изложенными в статье 17 Федерального закона РФ от 15.12.2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Уплата страховых взносов по обязательному пенсионному страхованию

Порядок уплаты и тарифы страховых взносов по программе ОПС устанавливается законом также законом от 15.12.2001 года № 167-ФЗ.

По системе обязательного пенсионного страхования (ОПС) плательщики (страхователи) производят ежемесячные перечисления взносов в бюджет Пенсионного Фонда по следующим тарифам:

Функция по контролю над соблюдением порядка и сроков уплаты страховых пенсионных взносов возложена на ПФ РФ.

Предоставление межбюджетных трансфертов из федерального бюджета

Еще одним источником пополнения бюджета ПФР служат трансферты из федерального государственного бюджета, за счет которых:

- происходит финансирование выплат по государственному пенсионному обеспечению;

- компенсируются выпадающие доходы ПФ в связи с установлением для отдельных категорий плательщиков пониженных страховых тарифов;

- возмещаются расходы на выплату страховых пенсий в связи с зачетом в трудовой стаж нестраховых периодов (служба в армии, отпуск по уходу за ребенком и т.п.);

- производятся федеральные доплаты пенсионерам, размер пенсий которых не достигает величины прожиточного минимума, установленного для этой категории граждан по Российской Федерации.

Объем трансферта, направляемого из федерального бюджета в Пенсионный фонд РФ на ОПС, определяется как разница между суммой доходов ПФР, полученных от перечисления страховых взносов и расходов на выплату страховых пенсий, включая фиксированную выплату к ней, с учетом индексаций, производящихся ежегодно:

- 1 февраля — на уровень инфляции за прошедший год;

- 1 апреля — исходя из уровня доходов бюджета Пенсионного Фонда.

Расходы Пенсионного фонда России

Порядок расходования бюджетных средств, Пенсионного Фонда, имеющих целевое назначение, регламентируется статьей 18 Федерального закона от 15.12.2001 года № 167-ФЗ.

Средства бюджета ПФР направляются на:

- выплату страховых пенсий по программе ОПС;

- доставку пенсионных выплат;

- содержание центрального аппарата управления и территориальных органов Фонда, включая финансовое, материальное и техническо-информационное обеспечение его текущей деятельности;

- уплату страховых взносов в Фонд гарантирования пенсионных накоплений;

- на перевод средств в НПФ (негосударственный пенсионный фонд), в случае формирования застрахованным лицом пенсионных накоплений;

- иные цели в соответствии с законодательством РФ об обязательном пенсионном страховании.

Расходы средств бюджета ПФР, которые не были предусмотрены на текущий год, могут осуществляться только после внесения в соответствующий закон соответствующих изменений.

Дефицит бюджета Пенсионного Фонда, возникающий в результате неполной или несвоевременной уплаты страхователями пенсионных взносов на обязательное пенсионное страхование, компенсируется за счет государственных средств в соответствии с федеральным законом о бюджете.

Закон о бюджете Пенсионного фонда РФ

Бюджет Пенсионного Фонда составляется страховщиком на следующий финансовый год с обязательным учетом сбалансированности доходной и расходной его частей и вступает в силу после представления проекта закона Правительством РФ на рассмотрение Государственной Думы, одобрения Советом Федерации и подписания его Президентом РФ.

Одновременно с принятием вышеуказанного Закона на следующий год, осуществляется бюджетное планирование и на два последующих финансовых года.

Законом о бюджете ПФР определяются его общие характеристики:

- сумма прогнозируемых доходов с учетом межбюджетных трансфертов;

- объем расходов с учетом межбюджетных трансфертов;

- размер дефицита бюджета.

Также оговариваются некоторые особенности:

- исполнения бюджета;

- расходования средств в целях обеспечения деятельности центрального аппарата и территориальных подразделений Фонда;

- расходования средств в сфере реализации социальной политики.

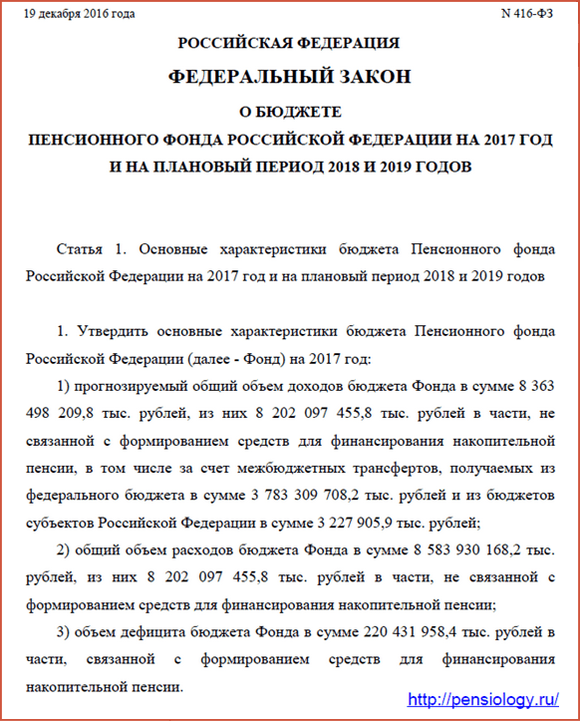

Закон о бюджете Пенсионного Фонда является нормативным актом федерального уровня. В настоящее время бюджета Пенсионного Фонда исполняется в соответствии с условиями, изложенными в тексте Федерального закона РФ от 19.12.2016 года № 416-ФЗ.

Дефицит средств ПФР в 2015 и 2016 году

Важнейшей проблемой функционирования пенсионной системы РФ является растущий дефицит бюджета.

Главной причиной такого положения служит резкое сокращение количества рабочих мест и фонда оплаты труда, возврат к «серым» схемам выплаты заработной платы и, как следствие, уменьшение суммы страховых взносов, поступающих в Пенсионный Фонд.

Дефицит бюджета ПФР в 2015 году составил 543,7 млрд. рублей, который был покрыт межбюджетным трансфертом.

Собранных Фондом в виде страховых взносов средств, достаточно для выплаты текущих пенсий, но с учетом различных льгот, связанных с досрочным выходом на пенсию, пониженными тарифами страховых сборов для отдельных категорий плательщиков и учетом в страховой стаж нестраховых периодов, расходная часть бюджета ПФ ощутимо увеличивается, что приводит к необходимости целевых трансфертов из государственного бюджета.

Исходя из заявлений главы ПФР А.В. Дроздова, в ходе Петербургского экономического форума дефицит бюджета в 2016 году составил 0,8 трлн рублей, что связано с дальнейшим углублением экономического кризиса, который ведет к дальнейшему сокращению суммы страховых взносов, поступающих от работодателей.

Одной из мер, направленных на обеспечение устойчивости системы ОПС, согласно ст. 19 Закона № 167 от 15.12.2001, является создание резерва бюджета ПФР.

Формирование бюджета на 2017 год

В 2017 году прогнозирования расходования средств ПФР происходило на фоне продолжающегося увеличения количества пенсионеров и снижающейся величины трудящихся граждан, а значит и уменьшения финансовых поступлений в виде страховых взносов.

Министерством труда РФ на сайте нормативных документов был опубликован проект бюджета ПФ на 2017 год и плановые проекты на 2018 и 2019 годы, где:

- прогнозируемые доходы в бюджет составят 8,23 трлн. рублей;

- расходная его часть — 8,5 трлн. рублей.

Согласно содержанию документа, ожидаемый дефицит бюджета Фонда составит 181,7 миллиарда рублей.

Однако после издания и принятия соответствующего закона прогнозы стали еще менее утопичны: прогнозируемый объем доходов составил 8,36 трлн. рублей, объем расходов — 8,58 трлн. рублей, а дефицит бюджета сильно увеличился и составил 220,43 млрд рублей. Тем не менее, в 2017 году планируется проведение индексации пенсий на размер инфляции.

Согласно заявлению главы Пенсионного Фонда А. Дроздова, сделанному им 30 сентября 2016 года, в период 2017 — 2019 гг. пенсионные выплаты будут индексироваться только в соответствии с ростом потребительских цен.

В конце августа Правительством РФ было заявлено о замене второй индексации на разовую выплату в размере 5 тысяч рублей всем пенсионерам, получающим пенсии через ПФР, которая была произведена в январе будущего года.

Компенсация страховых выплат в 2018 году

Правительство РФ посчитало, что предполагаемые страховые выплаты по договорам, заключенным до 1922 года, необходимо рассматривать как внутренний долг перед гражданами. Производить расчет компенсаций и их выплаты поручено полному преемнику страховой компании «Госстрах» СССР — ПАО СК «Росгосстрах». Специально для работы с обращениями населения было открыто подразделение по расчету компенсаций. Выясним, кому полагается компенсация страховых выплат в 2018 году.

По какой схеме выплачивается компенсация страховых выплат

Страховая компания «Росгосстрах» сама по себе не занимается выплатами компенсаций — деньги поступают из федерального бюджета, а страховщик только регистрирует документы. Назначение компенсационных выплат происходит по следующей схеме:

- Граждане, которые рассчитывают на получение компенсации, направляют документы, свидетельствующие о наличии прав на деньги, по адресу: 390046, г. Рязань, ул. Введенская, д. 110 (Кому: РЦКВ).

- Сотрудники Расчетного центра компенсационных выплат в течение 2 месяцев изучают документы, регистрируют заявку, осуществляют поиск по базе данных и вносят сведения о заявителе в единую базу. Затем производится расчет компенсации и оформляется заявка на назначение обратившемуся гражданину компенсации.

- Заявка направляется в Областное управление Федерального казначейства по г. Рязани. На данном этапе денежные средства переводятся на банковский счет получателя.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

В каком размере выплачивается компенсация страховых выплат

При вычислении размеров компенсационных выплат учитывается стоимость денег, которая действовала в 1991 году.

Размер компенсации не для всех будет одинаковым, все зависит от года рождения гражданина и года прекращения договора страхования:

- если заявитель родился до 1945 года (вкл.), остаток взносов на 1 января 1992 года будет умножен на 3 (из первоначальной суммы вычитаются выданные ранее компенсации);

- если заявитель родился в период с 1946 по 1991 годы (вкл.), аналогичная сумма умножается только на 2.

В зависимости от года закрытия вклада (срока действия договора вкладчика) к выплате будет применен понижающий коэффициент от 1 до 0,6 — чем раньше был закрыт вклад, тем меньше будет компенсация.

Если за компенсацией обращается наследник умершего, ему выплачивается пособие на погребение (максимум 6 тысяч рублей) в том случае, если вкладчик скончался в период с 2001 по 2016 год. Зато, если вкладчик имел вклад на сумму более 400 000 рублей, похороны компенсируются полностью, или же наследник может получить увеличенный в 15 раз остаток по счету, на свое усмотрение.

Сумму компенсации можно рассчитать приблизительно, воспользовавшись следующей формулой:

РК = ВДС х ЧМ х КГР х КГЗ,

где РК — размер компенсации;

ВДС — взнос по договору страхования;

ЧМ — число месяцев с открытия договора до 1 января 1992 года;

КГР — коэффициент, который зависит от года рождения вкладчика;

КГЗ — коэффициент, который зависит от года закрытия вклада.

Кому полагается компенсация страховых выплат

Чтобы убедиться в том, что вы имеете право на получение компенсации, проверьте, соответствуете ли вы приведенным ниже условиям:

- средства выплачиваются исключительно гражданам России;

- страховой договор должен был быть заключен до наступления 1992 года;

- договор мог быть заключен со страховой компанией «Госстрах» СССР и ее преемниками;

- группа страхования может быть пенсионной, детской, свадебной, смешанной;

- у заявителя должны быть на руках все документы, подтверждающие право на выплату (перечень мы представим ниже);

- страховая сумма не должна быть выплачена до 1992 года.

Какие документы нужны, чтобы была оформлена компенсация страховых выплат

Для того, чтобы претендовать на получение компенсационных выплат по договорам, заключенным до 1992 года, нужно подготовить необходимый комплект документов, включающий в себя:

- Паспорт гражданина РФ.

- Заявление о назначении компенсации и перечислении ее на счет в другом банке (можно открыть новый счет специально для получения средств).

- Реквизиты банковского счета, на который необходимо перечислить компенсацию.

- Свидетельство о заключении брака (если заявитель менял фамилию после вступления в брак).

- Свидетельство о перемене имени (если заявитель добровольно по каким-либо причинам менял фамилию, имя, отчество).

- Страховой полис или выписку с лицевого счета (либо можно получить у страховщика объяснительную записку).

- Документ, свидетельствующий о проведении пересчета (суммы страховых взносов были увеличены на 40% в 1991 году).

Если за компенсацией обращается не сам заявитель, а его наследники, дополнительно к набору документов должны быть приложены:

- свидетельство о смерти;

- справка из органов ЗАГС, справка из УФМС, справка от нотариуса о гражданской принадлежности умершего человека;

- документы, свидетельствующие о правах наследования.

Если информации о вкладчике не будет в электронной базе данных, придется представить справку от работодателя или из архива о том, что страховые взносы перечислялись с оклада сотрудника. Такая справка должна:

- содержать основания для выдачи документа;

- содержать наименование предприятия, руководство которого выдало справку;

- содержать информацию о взносах в табличном виде или подтверждение их ежемесячной уплаты;

- содержать единицы измерения (копейка или рубль);

- содержать личные данные работника (включая время работы у данного нанимателя), с чьего оклада производились выплаты;

- быть подписана уполномоченным сотрудником предприятия (необходимо также упомянуть о занимаемой должности и расшифровать подпись);

- быть заверена печатью;

- содержать сведения об исполнителе и контактном номере телефона для связи.

Законодательные акты по теме

О компенсационных выплатах по договорам накопительного страхования, заключенным до 1992 года

ФЗ о пенсиях в Российской Федерации

Пенсионная система в России сильно поменялась, что связано с введением страховых механизмов. Реформирование продолжается и постоянно вводится что-то новое.

В настоящее время величина пенсии зависит от зарплаты, которую человек получает.

Работники попадают под пенсионное страхование, которое обязательно для всех.

Поэтому размер страховых взносов, перечисляемых работодателями, напрямую влияет на пенсионные выплаты.

В прежнем законодательстве пенсия именовалась как трудовая. В ходе пенсионной реформы данное понятие заменили на страховую.

Разберем главные понятия, которые сегодня используются в законодательстве о пенсионных выплатах.

Страховая пенсия – ежемесячная компенсация, которая восполняет гражданам доход, потерянный по причине старости, потери кормильца или инвалидности.

По государственному обеспечению – ежемесячная компенсация из федерального бюджета строго определенным категориям гражданам, которые достигли выслуги лет или старости, получили инвалидность, потеряли кормильца.

Накопительная пенсия – это бессрочная ежемесячная компенсация пенсионных накоплений, полученных благодаря поступлению страховых взносов от работодателей и доходу от их инвестирования.

Страховой стаж – общая продолжительность определенных законом периодов, за которые Пенсионный фонд перечислялись страховые взносы.

Индивидуальный пенсионный коэффициент – пенсионный балл, от которого зависит размер пенсии. Определяется с учетом перечисленных страховых взносов, длительности страхового стажа, временного отказа от выплаты.

Фиксированная выплата – часть страховой пенсии в конкретном размере.

Видео: «Новый пенсионный закон №400 «О страховых пенсиях»»

Основные законы, определяющие процедуру назначения и расчета выплат:

- ФЗ о страховых пенсиях № 400 (от 28.12.2013) – определяет условия получения страховых пенсий до 01.01.2015;

- ФЗ о государственном пенсионном обеспечении № 166 (от 15.12.2001) – определяет условия назначения государственной пенсии;

- ФЗ о накопительной пенсии № 424 (28.12.2013) – определяет основания получения и процедуру выплаты накопительной пенсии;

- ФЗ об обязательном пенсионном страховании № 167 (от 15.12.2001) – определяет систему пенсионного страхования.

По пенсиям, которые назначались начала 2018 года, применяются следующие законы:

- ФЗ о трудовых пенсиях № 173 (от 17.12.2001);

- ЗРФ о государственных пенсиях в России № 340-1 (от 20.11.1990);

- о государственных пенсиях в СССР (от 14.07.1956).

Данные документы не действуют с начала 2018 года.

Однако, распространяют свое действие на лиц, которые трудились в период, когда отсутствовала страховая пенсионная система, на уволенных со службы с начала 2002 года и другие случаи, которые не урегулированы новыми законами.

Кто может претендовать на получение

Категории граждан, которым платится страховая пенсия, перечислены в ФЗ № 400.

Пособие по старости выплачивается (статья 7 ФЗ № 167):

- работающие по трудовому, гражданско-правовому договору;

- получающие выплаты по договорам авторского заказа, по лицензионным договорам;

- предприниматели;

- нотариусы;

- арбитражные управляющие;

- частная практика без открытия ИП;

- члены КФХ;

- гражданам, которые трудятся за границей, если платятся страховые взносы;

- члены общин малочисленных народов;

- священнослужители;

- иностранцы и лица без гражданства;

- иные категории.

Компенсация при потере кормильца положена иждивенцам:

- внукам, сестрам, братьям и детям умершего кормильца;

- одному из родителей или супругу;

- усыновителям;

- дедушке, бабушке.

Выплату по инвалидности предоставляют инвалидам всех групп.

Федеральный закон № 166 называет перечень лиц, которые получают пенсию по государственному обеспечению.

Государственная компенсация за выслугу лет выплачивается:

- федеральным госслужащим;

- летчикам-испытателям;

- космонавтам;

- военнослужащим.

Граждане, пострадавшие от радиации, получают государственное обеспечение по старости. По большей части это чернобыльцы, участвующие в ликвидации последствий катастрофы, эвакуированные из зоны отчуждения, ставшие инвалидами из-за катастрофы.

В случае смерти перечисленных выше категорий граждан их иждивенцы обращаются за компенсацией по случаю потери кормильца.

Выплата от государства по инвалидности назначается:

- военнослужащим;

- участникам ВОВ;

- получившим наградный знак «Жителю блокадного Ленинграда»;

- космонавтам;

- пострадавшим от радиации (ст. 17 ФЗ № 166).

Отдельно стоит назвать социальную пенсию, которая выплачивается инвалидам, иждивенцам, потерявшим кормильца, сиротам, детям, не имеющим обоих родителей, гражданам, относящимся к малочисленным северным народам, а также по старости (ст. 18 ФЗ № 166).

Как рассчитать пенсию за выслугу лет военнослужащим? Узнайте здесь.

ФЗ № 168 о накопительной части предусматривает, что она положена следующим категориям граждан:

- 1967 г.р. и младше, успевшим выбрать ее до окончания 2018 года;

- женщины 1957–1966 г.р., мужчины 1953–1966 г.р.(перечислялись страховые взносы в 2002-2004 г.г.);

- участники Программы софинансирования пенсий;

- распорядившиеся материнским капиталом в целях пенсионных накоплений.

В 2018 году накопительная пенсия заморожена.

Это продлится по крайней мере до 2019 года. Многие граждане заключали договоры с НПФ, чтобы передать им в управление денежные средства в целях инвестирования и сохранения.

Прежде чем перейдем к вопросу о выборе компенсаций, необходимо обобщить, какие разновидности пенсий назначаются в России в соответствии с ФЗ о пенсиях.

Виды пенсий:

- страховая (компенсация по старости, инвалидности, потере кормильца);

- государственная (пособие по выслуге лет, социальная пенсия, компенсация в связи со старостью, инвалидностью и потерей кормильца);

- накопительная.

Многие граждане имеют возможность получать компенсации сразу нескольких видов.

Если человек претендует на несколько страховых пенсий, он должен выбрать одну из них. Компенсацию от государства можно получать вместе со страховой.

Две пенсии вправе оформить госслужащие, чернобыльцы, космонавты, военные инвалиды, участники ВОВ.

При определенных обстоятельствах (получение группы инвалидности, появление иждивенцев, дополнительные страховые взносы) по выбору пенсионера возможен перерасчет компенсации (ст. 23 ФЗ № 400).

Поскольку пенсионная система предусматривает три вида пенсий, источники их финансирования разные.

- Страховые выплаты финансируются за счет страховых поступлений от работодателей в Пенсионный фонд. На сегодняшний день это 22 % от фонда оплаты труда каждого сотрудника.

- Расходы на выплату государственных пенсий покрываются за счет межбюджетных трансферов из федерального бюджета. Деньги перечисляются в Пенсионный фонд, откуда выплачиваются пенсионерам.

- Накопительная пенсия формируется из средств выплатного резерва, к которым относятся пенсионные накопления граждан, выбравших этот вид выплат. По ним ведется отдельный учет.

Источники срочной накопительной выплаты:

- пенсионные накопления (дополнительные страховые взносы);

- поступления от работодателя (6 % из 22 %);

- софинансирование по пенсионным накоплениям;

- материнский капитал, направленный на данный вид выплат.

До окончания 2018 года граждане выбирали вариант пенсионного обеспечения между чисто страховым и накопительным совместно со страховым.

Тем, кто пропустил все сроки, будет назначаться только страховая пенсия.

Страховой стаж берется во внимание, когда рассчитывается страховая пенсия по старости.

Минимальное значение в 2018 году составляло 8 лет, в 2018 году увеличилось до 9 лет и к 2024 году будет равно 15 лет. Возможно досрочное назначение выплаты (ст. 30 ФЗ № 400).

В трудовой стаж включаются:

- время работы на территории России (перечислялись взносы в ПФР);

- периоды работы за границей (предусмотрено международными договорами, уплачивались страховые взносы).

При определенных обстоятельствах стаж берется во внимание для назначения других видов пенсионного пособия.

Иные периоды, которые присоединяют к стажу:

- военная служба (другая, приравненная к ней);

- больничный;

- декрет до 1,5 лет;

- гражданин не работает и получает пособие в связи с этим;

- общественные работы;

- переезд в другое место в связи с госслужбой;

- необоснованное нахождение под стражей или в тюрьме;

- уход за инвалидами или пенсионерами;

- проживание жен (мужей) военнослужащих в местностях, где нет работы по специальности;

- проживание за границей с супругом дипломатом;

- оперативная работа в рамках оперативно-розыскной деятельности.

Как рассчитывают

Размер страхового стажа рассчитывается по 30 дневным периодам, которые переводятся в месяцы.

Месяцы в свою очередь переводятся в полные годы. При совпадении периодов пенсионер выбирает один из них.

- Независимо от категории граждан, претендующих на пенсию, и вида деятельности периоды присоединяются к страховому стажу, если поступали пенсионные отчисления.

- Если будущий пенсионер является госслужащим, военнослужащим, космонавтом, то к стажу не присоединяются периоды, учтенные при назначении выплаты за выслугу лет.

- Для сезонной деятельности период работы в течение сезона принимается за полный год.

- Авторам произведений календарный год включается в стаж, если общая сумма перечисленных за год взносов больше базового размера страховых выплат. Если же эта сумма меньше, то период засчитывается в месяцах пропорционально поступившим взносам.

Периоды до начала 2018 года включаются в стаж с учетом правил подсчета трудового стажа по законодательству, действующему во время выполнения работы.

Выплаты пенсионерам, выезжающим в другую страну на ПМЖ

У граждан, которые уехали на постоянное жительство в другое государство, чаще всего право на российскую пенсию сохраняется.

Не получают российскую пенсию за границей граждане:

- имевшие выплаты по советским законам;

- оформившие социальную пенсию и не имеющие страховой стаж;

- выехавшие в государства, с которыми РФ не заключила договор на пенсионное обеспечение.

Перед выездом за границу пенсионер вправе получить выплату за шесть месяцев вперед.

В дальнейшем в случае индексации перерасчет не делается.

Если в течение полугода гражданин так и не уехал, он снова может рассчитывать на компенсацию за шесть месяцев вперед.

Как выплачивается пенсия:

- в Российской Федерации (рубли);

- переводится в страну проживания по курсу Центрального банка.

Пенсионер вправе выбрать один из этих способов.

Будет ли перерасчет пенсии работающим пенсионерам после ухода с работы? Узнайте тут.

Какие виды пенсии существуют в России? Читайте далее.

По разным причинам для некоторых пенсионеров выплата прекращается.

Она может быть возобновлена при определенных обстоятельствах. Необходимо подать заявление о восстановлении пенсии.

Таким образом новое законодательство о пенсионном страховании гарантирует только базовый размер пенсионного пособия.

Основная роль в финансировании выплат отводится обязательному пенсионному страхованию.

- Будущим пенсионерам следует обратить внимание на то, чтобы работодатель перечислял за них страховые взносы в размере, установленном законом. В этом случае он может рассчитывать на максимально возможную компенсацию.

- Гражданам, заключившим договор с НПФ на управление накопительной пенсией, необходимо следить за изменениями законодательства и исполнением договора, чтобы в будущем при назначении выплаты получать дополнительную прибавку.

- Льготникам и особым категориям граждан необходимо разобраться, какие права предоставляет им пенсионное законодательство, чтобы получать все причитающиеся им компенсации.