Возврат в кассу излишне выплаченной зарплаты

Бухгалтер тоже может ошибиться…

127 КЗоТ. Такие отчисления осуществляются для покрытия задолженности работников перед учреждением и организацией, где они работают.

В частности, работодатель имеет право проводить отчисления с заработной платы работников для возврата сумм, излишне выплаченных в результате счетных ошибок.

Однако существуют, так сказать, и технические ошибки, то есть печатные ошибки, описки, неправильное применение норм законодательства.

Возврат в кассу излишне выплаченной заработной платы

3 ст. 1109 ГК РФ ). В частности, нельзя взыскать с сотрудника излишне выплаченную зарплату, если переплата произошла в результате технической ошибки (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17 ).

О взыскании излишне выданной зарплаты руководитель учреждения должен издать приказ (письмо Роструда от 9 августа 2007 г. № 3044-6-0 ). Издать приказ нужно не позже чем через один месяц со дня окончания срока, установленного сотруднику для возврата переплаты.

Возврат в кассу излишне выплаченной зарплаты

Таким образом, вам не придется отдавать «лишнюю» зарплату в случае механической ошибки при вводе данных в бухгалтерскую программу, сбоев в работе бухгалтерской программы, опечаток и описок в финансовых документах, а также неправильного применения законодательства или нормативно-правовых актов организации.

Если работодатель, уже после выплаты зарплаты. узнал, что во время оплаченного периода вы ничего не делали, или делали, но неправильно – излишне выплаченную зарплату также придется вернуть.

Возврат денег в кассу организации при том условии, что сотруднику выдали лишние деньги

При возврате денег в кассу на поступившую сумму оформите приходный кассовый ордер. При этом кассовый чек не выбивайте. Поскольку ККТ следует применять только при поступлении средств за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ ). Возврат сотрудником переплаты к таким операциям не относится. *

Перечислить излишек на ваш расчетный счет сотрудник может безналичным переводом со своего счета в банке.

Излишне выплаченная зарплата: последствия для работника и работодателя

с письменным подтверждением своего согласия на удержание указанной суммы в оговоренных ежемесячных размерах (если сумма большая и не возможно ее удержать в течение одного месяца).

Возможен и второй вариант — работник сам пишет заявление на имя руководителя организации с просьбой производить удержание излишне выплаченной заработной платы (с указанием процентов). По его заявлению это может быть и более 20% в месяц.

Если счетная ошибка обнаружена по уволившемуся работнику.

Как удержать излишне выплаченную зарплату

Например, при ликвидации организации либо прекращении деятельности ИП.

Заработная плата, излишне выплаченная специалисту (в том числе при неправильном применении законов или других нормативных правовых актов), не может быть с него взыскана. Исключение составляют случаи: счетной ошибки, вины сотрудника в невыполнении норм труда или простое, излишней выплаты денег в связи с его неправомерными действиями, в последнем случае этот факт может установить только суд.

Иногда случается так, что работнику в результате ошибки выплачивается большая сумма, чем полагается.

О возврате излишне выплаченной зарплаты

Заработная плата, излишне выплаченная работнику, не может быть с него удержана, за исключением случаев счетной ошибки, вины работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Удержать излишне выплаченную заработную плату работнику, согласно ст.137 ТК РФ, работодатель не может, за исключением случаев, когда ошибка, в результате которой работнику была излишне начислена заработная плата, является счетной ошибкой.

О чем спорят коллеги: Как отразить возврат излишне выданной зарплаты

Делать это нужно с помощью способа сторно. А насчет того, какими проводками отразить фактическое поступление денег в кассу, чтобы не исказить обороты, мнения разошлись.

То есть сделать проводку: ДЕБЕТ 50 КРЕДИТ 70. Правда, участников обсуждения, которые так поступают на практике, смущает, что такая проводка приводит к завышению кредитового оборота по счету 70.

Другие участники обсуждения в ситуации, когда сотрудник возвращает излишне выплаченные средства, предлагают отражать поступление денег в кассу по дебету счета 50 в корреспонденции со счетом 73 или 76.

Возврат излишне выплаченной заработной платы

Когда можно вернуть излишне начисленную и выплаченную заработную плату

В ч. 4 ст. 137 Трудового кодекса РФ содержится исчерпывающий список ситуаций, когда может быть взыскана излишне выплаченная зарплата работнику. Это:

- счетная ошибка;

- вина работника в невыполнении им норм труда или простое;

- неправомерные действия работника.

Определение понятия «счетная ошибка» в действующем законодательстве не содержится, но можно ориентироваться на разъяснение, данное Рострудом в письме от 01.10.2012 № 1286-6-1: это арифметическая ошибка, т. е. допущенная при проведении арифметических расчетов.

Технический сбой в программе, начисляющей зарплату, может признаваться счетной ошибкой, а может и нет. Судебная позиция по этому вопросу противоречива:

- Согласно апелляционному определению Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016 технические ошибки счетными не являются.

- В определении Самарского областного суда от 18.01.2012 № 33-302/2012 говорится о том, что арифметическая ошибка возникает при ручном счете, а техническая (сбой программного обеспечения) — при автоматизированном. В обоих случаях это является счетной ошибкой.

Если речь идет о виновных действиях работника, необходимо оформить документы, подтверждающие данный факт: зафиксировать простой актом, сообщить в полицию о факте хищения средств бухгалтером, начислившим себе лишнюю зарплату.

Как вернуть неправильно выплаченную зарплату

У работодателя имеется 3 варианта возврата излишне начисленной и выплаченной заработной платы:

- Договориться с работником о добровольном внесении последним лишних денег в кассу предприятия.

- С согласия работника производить удержания из его зарплаты.

- Обратиться в суд для принудительного взыскания долга с работника.

В любом случае при обнаружении переплаты составляется акт, где фиксируется факт ошибки и сумма излишне выплаченной ЗП.

ВАЖНО! Из положений ст. 137 ТК РФ и анализа судебной практики можно определить ситуации, в которых счетная ошибка не возникает. Это оплата отпуска более длительной продолжительности, выплата премии в большем размере, получение двойной зарплаты (определение ВС РФ от 20.01.2012 № 59-В11-17 и т. д.).

Копия акта и уведомление о необходимости вернуть излишне полученную зарплату направляются работнику.

Работник либо вносит средства в кассу по приходно-кассовому ордеру, либо дает согласие на удержания из зарплаты.

ОБРАТИТЕ ВНИМАНИЕ! Список оснований для произведения удержаний из зарплаты является закрытым, счетная ошибка и простой либо невыполнение работником обусловленных договором норм труда в этот список входят (абз. 3 ч. 2 ст. 137 ТК РФ).

Согласно письму Роструда от 09.08.2007 № 3044-6-0 от работника должно быть получено письменное согласие о перечислениях из его ЗП в пользу организации на основании того, что он получил больше, чем должен был, в результате счетной ошибки. Тогда у работодателя появится право на издание приказа об удержаниях из зарплаты (ч. 3 ст. 137 ТК РФ).

Как отразить возврат зарплаты в бухгалтерском учете

В бухгалтерском учете ситуация, когда работнику была излишне начислена и перечислена зарплата, а потом он вернул излишек обратно предприятию, выглядит следующим образом.

Возврат ошибочно перечисленной зарплаты в кассу

Как вернуть излишне выплаченную работнику сумму заработной платы?

– сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) Получение работником заработной платы: – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются.

Удержание излишне выплаченной заработной платы

НДФЛ с удержанной суммы 13% от 10 000 СТОРНО взносов в ФСС 2,9% от 10 000 + 0,2% от 10 000 СТОРНО платежей в ПФР 22% от 10 000 СТОРНО взносов в ФФОМС 5,1% от 10 000 Начислена з/пл за август Удержан НДФЛ из зарплаты за август Из з/пл за август удержана излишне выплаченная сумма Выдана из кассы зарплата за август (30 000-3900-5220) Начислена з/пл за сентябрь Удержан НДФЛ из зарплаты за сентябрь Из з/пл за сентябрь удержана переплата за июль (8700-5220) Выдана из кассы зарплата за сентябрь (30 000-3900-3480) Возврат в кассу излишне выплаченной зарплаты: проводки Если сотрудник возвращает излишне начисленную и полученную сумму в кассу, то бухгалтерские записи будут следующими: Если осуществить удержание невозможно В учете списание долга по зарплате отражается проводками:

- Д/т 76 К/т 73 – списана излишне выплаченная зарплата;

- Д/т 91-2 К/т 76 – списан долг по зарплате, нереальный ко взысканию.

Можно ли вернуть в кассу ошибочно перечисленную на карточку заработную плату?

Можно ли вернуть в кассу ошибочно перечисленную на карточку заработную плату?

Подскажите, сотруднику ошибочно была перечислена на карточку заработная плата. Может ли он вернуть ее в кассу? И какие действия мы должны предпринять для исправления ситуации?

Сотрудник может вернуть деньги в кассу; оформите приходный кассовый ордер, укажите в основании «ошибочно перечисленная зарплата»

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Ситуация:Можно ли провести удержания, если зарплата сотруднику ошибочно выплачена два раза: по карточке и через кассу

Предложите сотруднику вернуть излишне полученные деньги.* Если он откажется, обратитесь в суд.

Законодательство разрешает удерживать ошибочно выплаченную зарплату в случае счетной ошибки бухгалтера (ст. 137 ТК РФ). Однако под счетной ошибкой понимается ошибка при расчете размера зарплаты (т. е. арифметическая ошибка в расчетах) (письмо Роструда от 1 октября 2012 г.

№ 1286-6-1, определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Если же за один и тот же период зарплата сотруднику была выдана дважды, то такая ошибка счетной не считается. Ведь никаких искажений в определении размера зарплаты не было.

В подобной ситуации организации придется доказать в суде, что действия ее сотрудника были направлены на получение не полагающихся ему сумм.

В качестве доказательств могут быть использованы:

Рекомендация:В каких случаях нужно выписывать приходные и расходные ордера при расчетах наличными

Приходный кассовый ордер

При получении наличных денег составьте приходный кассовый ордер по форме № КО-1 и выдайте вносителю денег квитанцию к приходному кассовому ордеру (п.

4.1, 5, абз. 5 п. 5.1 указания Банка России от 11 марта 2014 г. № 3210-У).*

Внимание: за отсутствующие (непредставленные) или несвоевременно оформленные приходные, расходные кассовые ордера организации грозит налоговая и административная ответственность (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

Наши эксперты помогут за 24 часа! Получить ответ Новое

Возврат ошибочно перечисленной зарплаты в кассу

Сторнирование излишне начисленной в 2012 году заработной платы Начисление задолженности в бюджет в сумме выявленной переплаты Внесение бывшим работником в кассу излишне начисленной заработной платы Внесение денежных средств на лицевой счет учреждения Поступление денежных средств на лицевой счет учреждения Перечисление денежных средств в доход бюджета В учете бюджетного учреждения согласно Инструкции № 174н будут произведены следующие записи: Сторнирование излишне начисленной в 2012 году заработной платы Начисление задолженности в сумме выявленной переплаты Внесение бывшим работником в кассу излишне начисленной заработной платы Внесение сумм переплаты в кассу учреждения Внесение денежных средств на лицевой счет учреждения Аналогичный подход следует использовать при отражении операций в учете автономного учреждения.

Как отразить возврат излишне перечисленной зарплаты сотруднику?

Возврат ошибочно перечисленной суммы может производиться путем внесения сотрудником денежных средств в кассу. Кассир обязан оформить приходно-кассовый ордер по форме № КО- 1 (п. 4.1 Указания Банка России от 11.03.2014 № 3210-У). Кроме того, в регистр накопления Взаиморасчеты с сотрудниками потребуется внести исправления. Рассмотрим действия в программе 1С по шагам.

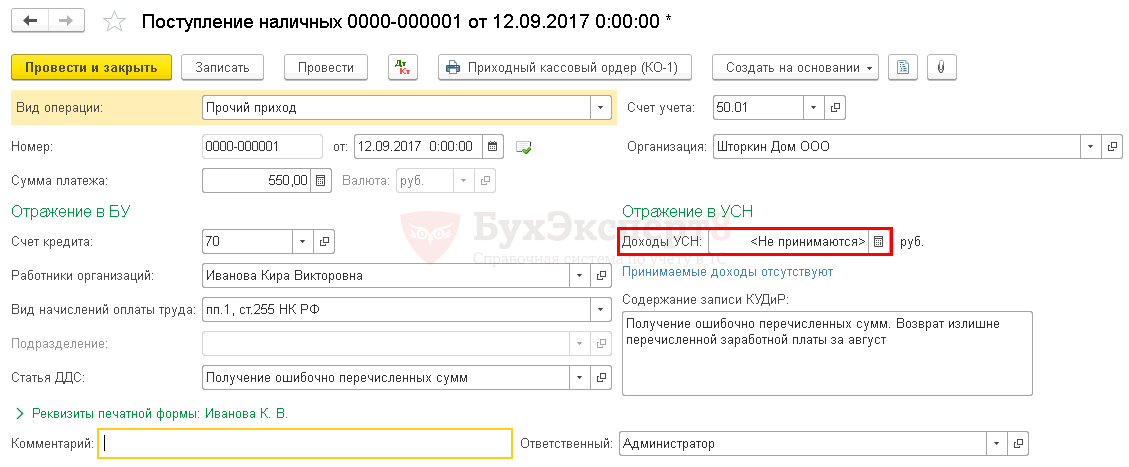

Возврат суммы заработной платы, ошибочно перечисленной сотруднику

При внесении денег в кассу оформляется приходный кассовый ордер документом Поступление наличных , доступен из раздела Банк и касса — Касса — Кассовые документы :

- Видоперации — Прочий приход;

- Счет кредита – 70;

- Отражение в УСН — Не принимаются (удалить сумму).

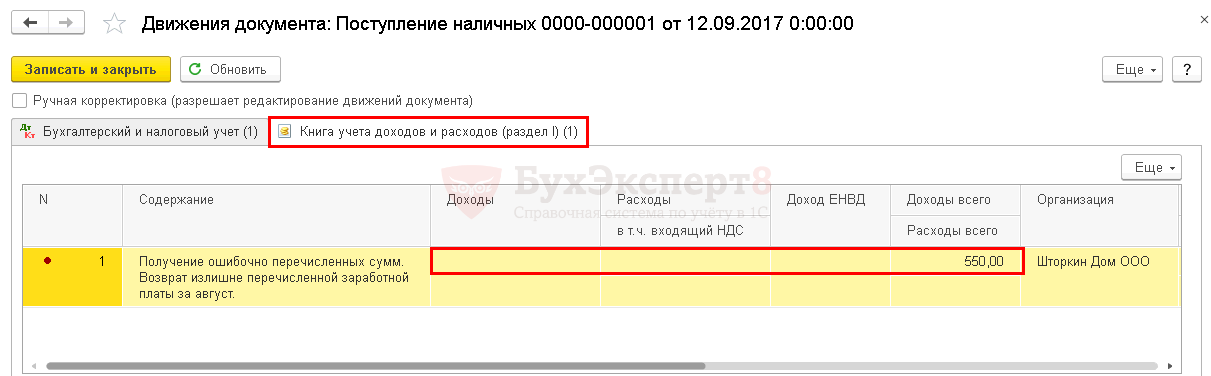

Движение документа Поступление наличных по регистру Книга учета доходов и расходов (раздел I) показывает: сумма отразилась в графе Доходы всего и не попала в принимаемые Доходы .

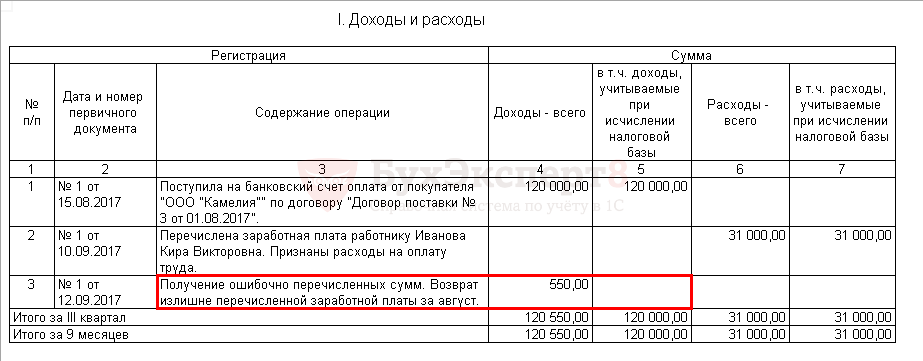

Формирование отчета Книга доходов и расходов УСН

Чтобы убедиться, что внесенная сумма не попала в КУДиР, необходимо сформировать отчет Книга доходов и расходов УСН .

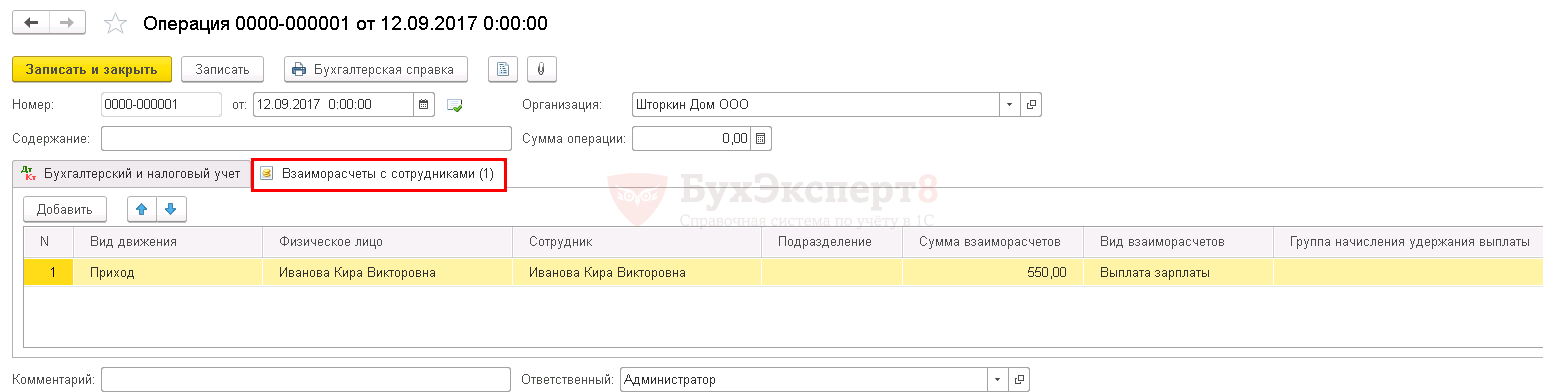

Корректировка регистра Взаиморасчеты с сотрудниками

Для правильного отражения взаиморасчетов с сотрудником необходимо скорректировать регистр Взаиморасчеты с сотрудниками . Для внесения изменений в регистр нужно оформить документ Операции, введенные вручную – нажать кнопку ЕЩЕ – Выбор регистров – установить флажок Взаиморасчеты с сотрудниками :

- Вид движения — Приход;

- Сумма взаиморасчетов — сумма, внесенная в кассу сотрудником;

- Вид взаиморасчетов — Выплата зарплаты.

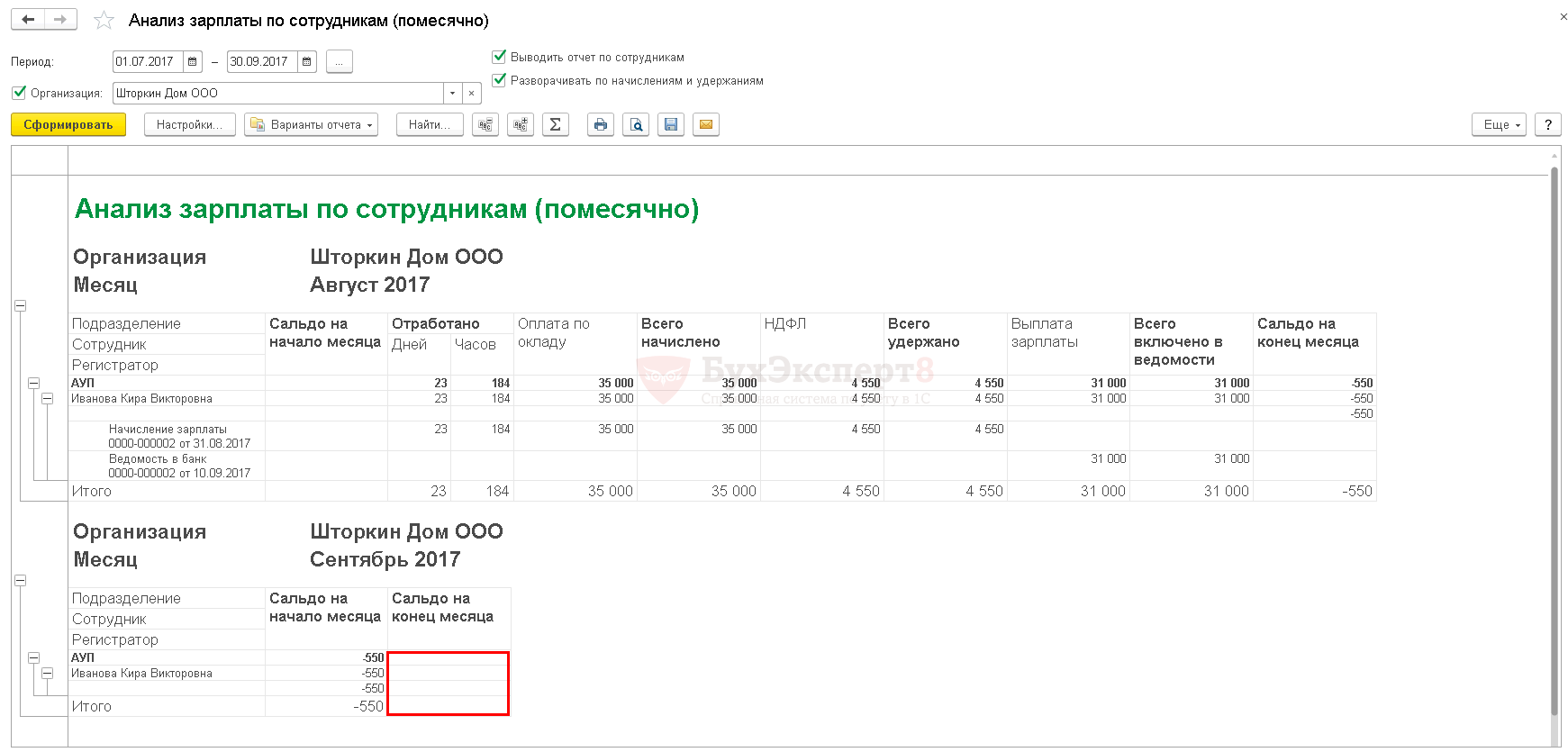

Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

Для проверки взаиморасчетов с сотрудником необходимо сформировать отчет Анализ зарплаты по сотрудникам (помесячно) . Раздел Зарплата и кадры – Зарплата – Отчеты по зарплате .

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Возврат излишне выплаченной заработной платы в кассу проводки бюджет

src=» » alt=»Возврат излишне выплаченной заработной платы в кассу проводки бюджет»>

Учет возврата излишне выплаченной заработной платы сотруднику казенного учреждения

2. Из рекомендации Александра Сорокина, начальника отдела методологии автоматизированного контроля учета выручки управления оперативного контроля ФНС России Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н. Как сдать остаток денег из кассы в банк Бухучет: сдача налички кассиром Как отразить в бухучете операции по сдаче денег в банк кассиром Порядок отражения в бухучете операций по сдаче денег в банк кассиром и зачислению их на счет учреждения зависит от типа учреждения. В учете казенных учреждений: Операции по сдаче денег на счет отражайте на основании объявления на взнос наличными ( ф.

Как отразить в учете бюджетного учреждения возврат излишне выплаченной в текущем году заработной платы на лицевой счет в казначействе?

Вопрос: Ответ: Возврат излишне начисленной и выплаченной в текущем году заработной платы на лицевой счет бюджетного учреждения отражается в учете как восстановление кассовых расходов.

0402001) и расходного кассового ордера по форме КО-2.

Если средства поступают через кассу, то операции будут следующими: Дебет 1 201 04 510 “Поступления в кассу“ Кредит 1 206 01 660 “Уменьшение дебиторской задолженности по выданным авансам на заработную плату“ — возвращена излишне выплаченная заработная плата в кассу; Дебет 1 210 03 560 “Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств“ Кредит 1 201 04 610 “Выбытия из кассы“ — сданы денежные средства на лицевой счет; Дебет 1 304 05 211 “Расчеты по платежам из бюджета с финансовыми органами по заработной плате“ Кредит 1 210 03 660 “Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств“ — поступили денежные средства на лицевой счет. Если денежные средства поступают минуя кассу, то операции будут следующими: Дебет 1 304 05 211 “Расчеты по платежам из бюджета с финансовыми органами по заработной плате“ Кредит 1 206 01 660 “Уменьшение дебиторской задолженности по выданным авансам на заработную плату“ — возвращена излишне выплаченная заработная плата минуя кассу.

А.А.Кучеренко Аудитор Подписано в печать 25.07.2010

Возврат в доход бюджета переплаты по заработной плате

Излишне выплаченная заработная плата отражается в учете корректировкой ее начисления, в т.ч.

Поступившая в текущем финансовом году сумма переплаты по заработной плате за текущий год может остаться на лицевом счете учреждения и восстановить кассовый расход учреждения, т.к. не является дебиторской задолженностью прошлых лет. Однако, если данная переплата выявлена по результатам внешней проверки, контрольные органы могут потребовать ее возврата в доход бюджета, как реализацию мероприятий по устранению выявленных нарушений.

Таким образом, возмещенная переплата по заработной плате, по получателю бюджетных средств не являющегося администратором доходов, возвращается в доход соответствующего бюджета как неналоговый доход по коду КОСГУ 130 и отражается в учете следующими проводками: — перечислены средства в доход бюджета (на основании выписки из лицевого счета ПБС): Дебет счета 1.303.05.830 Кредит счета 1.304.05.211 — отражено уведомление администратора кассовых поступлений о предстоящем поступлении доходов (на основании извещения по ф. 0504805): Дебет счета 1.304.04.130 Кредит счета 1.303.05.730

Возврат заработной платы по бухгалтерскому учету

Для этого делают записи:

- Дебет Кредит 73 – удержана из зарплаты излишне выданная сумма

В месяце ошибочного начисления делают сторнирующие записи по начислению зарплаты, налогов и взносов.Пример:Работник написал заявление на удержание из зарплаты за июнь (по начислению 24 780 руб.) излишне выплаченной суммы в размере 3500 руб. за май.Проводки:

Возврат излишне выплаченной заработной платы в кассу

Как отразить возврат излишне выданной зарплаты

Единодушны участники были только в способе исправить в учете ошибочно начисленную зарплату и налоги. Делать это нужно с помощью способа сторно. А насчет того, какими проводками отразить фактическое поступление денег в кассу, чтобы не исказить обороты, мнения разошлись.

Порядок удержаний излишне выплаченной заработной платы: проводки

Следует помнить, что удерживать из зарплаты сотрудника по инициативе работодателя можно не более 20% (ст. 138 ТК РФ). Исключением является только желание работника, либо письменно подтверждающего удержание суммы в полном объеме (если она выше 20% заработка), либо собственноручно внесшего переплату в кассу компании.

Возврат бывшим работником учреждения излишне выплаченной ему заработной платы

В адрес редакции журнала поступил вопрос о разрешении следующей ситуации. В ходе проверки, проведенной в 2012 году, контролирующий орган выявил излишнюю выплату заработной платы одному из сотрудников учреждения. Переплата образовалась ввиду установления сотруднику завышенного оклада без учета занимаемой им должности. После проведения необходимых мероприятий был произведен перерасчет заработной платы. Администрация учреждения предложила бывшему работнику вернуть излишне выплаченную ему заработную плату добровольно. Поскольку работник ответил отказом, дело было передано в суд. По решению суда действия учреждения были признаны правомерными, денежная сумма была внесена в кассу учреждения в ноябре 2013 года.

Как вернуть излишне выплаченную работнику сумму заработной платы

В каких случаях работодатель не вправе производить удержания? Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка? Как взыскать излишне выплаченную заработную плату, если сотрудник уволен? Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку в расчете? Как отражаются операции по осуществлению удержаний в бухгалтерском учете БУ, АУ и КУ?

Удержание излишне выплаченной заработной платы

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

Возврат излишне выплаченной заработной платы

- Согласно апелляционному определению Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016 технические ошибки счетными не являются.

- В определении Самарского областного суда от 18.01.2012 № 33-302/2012 говорится о том, что арифметическая ошибка возникает при ручном счете, а техническая (сбой программного обеспечения) — при автоматизированном. В обоих случаях это является счетной ошибкой.

Возврат ошибочно перечисленной зарплаты в кассу

НДФЛ с удержанной суммы 13% от 10 000 СТОРНО взносов в ФСС 2,9% от 10 000 + 0,2% от 10 000 СТОРНО платежей в ПФР 22% от 10 000 СТОРНО взносов в ФФОМС 5,1% от 10 000 Начислена з/пл за август Удержан НДФЛ из зарплаты за август Из з/пл за август удержана излишне выплаченная сумма Выдана из кассы зарплата за август (30 000-3900-5220) Начислена з/пл за сентябрь Удержан НДФЛ из зарплаты за сентябрь Из з/пл за сентябрь удержана переплата за июль (8700-5220) Выдана из кассы зарплата за сентябрь (30 000-3900-3480) Возврат в кассу излишне выплаченной зарплаты: проводки Если сотрудник возвращает излишне начисленную и полученную сумму в кассу, то бухгалтерские записи будут следующими: Если осуществить удержание невозможно В учете списание долга по зарплате отражается проводками:

Причины начисления и процесс возврата излишне выплаченной заработной платы

Операции, которые были осуществлены позже, считаются операциями прошлых годов. Например, если была выявлена ошибка в феврале 2018 года за ноябрь 2017 года, то она подлежит исправлению, но уже как ошибка прошлых лет. Их нельзя исправлять, как происшедшие в текущем, методом восстановления кассовых операций и корректирования фактических расходов. Все суммы излишних начислений за прошлые периоды перечисляются в общий бюджетный фонд.

Какие излишне выплаченные работнику суммы можно удержать из — его зарплаты

Производить же удержания можно только из заработной платы. Согласно ст. 129 ТК РФ заработная плата — это вознаграждение за труд (оклад, должностной оклад, тарифная ставка), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты ) ” .

Излишне выплаченная заработная плата: способы возврата и составление учета

- отпускные за неотработанные дни отпуска — обычно ситуация возникает при увольнении сотрудника. Невозможно удержать сумму, если человек попал под сокращение, ушел на военную службу или временно заменял работника, уже вышедшего;

- неотработанные авансы в счет зарплаты — может возникнуть, если служащий не отработал положенное количество часов и ушел в отпуск до конца месяца;

- выданные подотчетные суммы — командировочные;

- выплаты при невыполнении норм труда — возмещение возможно лишь после обращения в суд, где будет установлена вина сотрудника;

- арифметическая ошибка бухгалтера;

- незаконные действия работника, которые повлекли за собой ошибку.

Счетная ошибка при начислении заработной платы

- Удержать из заработной платы менеджера Иванова И.И. за январь 2018 г. образовавшуюся по причине счетной ошибки переплату размером в 2500 (Две тысячи пятьсот) рублей.

- Бухгалтеру Филатовой Е.Г. произвести денежные удержания с заработка за январь 2018 г., отразить исправления в учете ООО «Сапфир».

Излишне выплаченная зарплата проводки

Законодательство разрешает удерживать ошибочно выплаченную зарплату в случае счетной ошибки бухгалтера (ст. 137 ТК РФ). Однако под счетной ошибкой понимается ошибка при расчете размера зарплаты (т. е. арифметическая ошибка в расчетах) (письмо Роструда от 1 октября 2012 г.

Возврат излишне выплаченной заработной платы в кассу

К несчетной ошибке относится: — неправильное применение законодательства. К примеру, оплачен отпуск большей продолжительностью, чем предусмотрено законодательством и (или) локальным нормативно-правовым актом учреждения, в результате чего сумма отпускных выплат оказывается завышенной; — двойная выплата заработной платы; — неправильное применение нормативно-правовых актов учреждения.

Излишне выплаченная заработная плата возврат проводки

Как отразить в бухгалтерском учете и какие необходимо сделать бухгалтерские проводки при удержании из заработной платы излишне уплаченной суммы по больничному листу? Вопрос: Как отразить в бухгалтерском учете и какие необходимо сделать бухгалтерские проводки при удержании из заработной платы излишне уплаченной суммы по больничному листу? Работодатель вправе принять решение об удержании переплаты из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат, и при условии, что работник не оспаривает оснований и размеров удержания (ч.

Возврат излишне выплаченной заработной платы в кассу

В соответствии со ст. 1102 ГК РФ излишне выплаченная заработная плата признается неосновательным обогащением и должна быть возвращена работником учреждению. Однако следует заметить, что в силу ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть взыскана с него, за исключением следующих случаев:

Возврат излишне выплаченной заработной платы

Согласно статьи 137 ТК РФ зарплата считается излишне выплаченной и должна быть возвращена работником в случае:

- счетной ошибки;

- доказанной комиссией по трудовым спорам или судом вины работника в простое или не выполнении норм труда ;

- установленных судом допущенных неправомерных действий работника с целью получения не заработанных денег.

Основные правила

При этом, согласно статьи 137 ТК РФ, работодателем издается приказ на удержание излишне выплаченной заработной платы с работника. Если сумма большая, удерживать нужно будет несколько месяцев, так как предприятие имеет право на удержание не более 20% начисляемой ежемесячной зарплаты.

Работник с этим приказом обязательно должен быть ознакомлен под роспись и с указанием даты ознакомления. с письменным подтверждением своего согласия на удержание указанной суммы в оговоренных ежемесячных размерах (если сумма большая и не возможно ее удержать в течение одного месяца).

Возможен и второй вариант — работник сам пишет заявление на имя руководителя организации с просьбой производить удержание излишне выплаченной заработной платы (с указанием процентов). По его заявлению это может быть и более 20% в месяц.

Если счетная ошибка обнаружена по уволившемуся работнику. необходимо в месячный срок со дня обнаружения ошибки, заказным письмом его об этом известить. При этом, отразить просьбу самостоятельно вернуть излишне полученную сумму. Следует также предупредить, что в случае отказа от добровольного возврата, последует обращение в суд для принудительного взыскания суммы.

Обращение в суд

В случае обращения в районный суд. подается заявление со следующими документами :

- копией трудового договора с ответчиком;

- расчеты по излишне выплаченной заработной плате;

- составленный акт на предприятии о выявленной ошибке с соблюдением сроков исковой давности ;

- копию направленного письма уволенному работнику с уведомлением об его отправке.

На суде предъявить оригиналы всех вышеперечисленных документов. В ходе разбирательства придется доказывать факт совершенной счетной ошибки или вину работника.

Излишне выплаченная зарплата, не подлежащая возврату работником

Запрещено требовать возврата средств, оговоренных пунктом 3 статьи 1109 Гражданского кодекса РФ. Также не подлежит удержанию излишне выплаченная зарплата в случае счетной ошибки, если не издан своевременно соответствующий приказ. с которым под роспись ознакомлен финансово пострадавший сотрудник.

Технические ошибки не относятся к счетным. И поэтому запрещено удерживать с сотрудника переплаты из-за ошибок в бухгалтерской программе и других денежных документах, неверного применения законодательных и нормативно-правовых актов.

В частности, не подлежит возврату излишне выплаченная зарплата :

- оплата отпуска большей продолжительности;

- выплата зарплаты дважды: как за себя и как бы за однофамильца;

- ошибочно выплачена зарплата за время нахождения в отпуске;

- бухгалтером начислена не установленная надбавка;

- ошибочно выплачена премия.

Подходя к возникшему вопросу не со стороны законных актов, а просто по – человечески: каждый знает, какая ему сумма причитается. Начислениями заработной платы занимается бухгалтер и не всегда есть у него возможность досконально всех проверить перед выплатой.

Удержание суммы ущерба за излишне выплаченную зарплату с виновного лица

На основании главы 39 ТК РФ излишне выплаченная зарплата, не подлежащая возврату работником, может быть удержана работодателем с бухгалтера. совершившего данную ошибку, вина которого будет подтверждена при административном расследовании данного факта. А также работодатель может наказать главного бухгалтера за недостаточный контроль на данном участке ведения бухгалтерского учета.

Согласно статьи 248 Трудового кодекса. по факту ущерба, причиненного работниками, издается приказ (распоряжения) руководителя в установленные законодательством сроки .

Если установленный срок для издания приказа (распоряжения) истек. а так же если взыскиваемая сумма с должностного лица больше его месячного оклада, взыскание ущерба возможно только по согласию с виновного работника или через суд.

Удержание излишне выплаченной заработной платы

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

Удержание излишне выплаченной заработной платы

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка. Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

- если результатом чрезмерной выплаты стала счетная ошибка, т.е. допущенная при арифметических подсчетах;

- если зарплата рассчитана на основании документов, подтверждающих выполнение плановых заданий, а затем доказано (комиссией по трудовым спорам или судом) невыполнение норм труда или нахождение в простое;

- если переплата зарплаты была вызвана незаконными действиями сотрудника, к примеру, подачей документов на стандартные вычеты НДФЛ, которые ему не полагаются, что также потребует соответствующего судебного решения.

В других случаях излишне выданную сумму заработка удержать с сотрудника невозможно. Вернуть ее можно только на основании письменного согласия на удержание. Бухгалтеру это обстоятельство следует учитывать. Надо заметить, что большинство подобных ситуаций разрешаются в мирном ключе, и сотрудник, получивший сумму, превышающую полагающийся заработок, дает разрешение на удержание. Мы же рассмотрим техническую сторону проблемы и приведем примеры корректировочных проводок.

Возврат излишне выплаченной заработной платы в бухучете

Поскольку начисление зарплаты отражается по К/ту 70 с Д/та производственных счетов (20, 23, 26, 29 и др.), то в корректировочным будет сторнирование этих же корреспонденций счетов на сумму переплаты. Наиболее оптимальным способом возврата специалисты считают списание сторнированной суммы на счет 73 (Д/т 73 К/т 70), а уже с него производят удержание.

Следует помнить, что удерживать из зарплаты сотрудника по инициативе работодателя можно не более 20% (ст. 138 ТК РФ). Исключением является только желание работника, либо письменно подтверждающего удержание суммы в полном объеме (если она выше 20% заработка), либо собственноручно внесшего переплату в кассу компании.

Рассмотрим на примере, как удержать излишне выплаченную зарплату.

В августе бухгалтер фирмы, работающей на ОСНО, обнаружил в расчете зарплаты за июль счетную ошибку: продавцу-консультанту Иванову Р.Т. сверх полагающейся суммы было излишне начислено и выплачено 10 000 руб.

Оклад Иванова составляет 30 000 руб. в месяц. Компания платит страховые отчисления по общим тарифам + взносы на страхование от несчастных случаев в размере 0,2%. Выплата зарплаты осуществляется по окончании месяца.

Удерживать придется не более 20% с начисленной зарплаты, поэтому размер удержания составит 5220 руб. (30000 – 30000 * 0,13) * 20/100 = 5220 руб. Поскольку в сумму переплаты входит НДФЛ (который следует вернуть), то излишне выплаченная заработная плата будет составлять 8700 руб. (10000 – 10000 руб. × 0,13).

Корректировке подлежат и перечисленные страховые отчисления. Корректировочные проводки таковы:

Возврат в кассу излишне выплаченной зарплаты: проводки

Если сотрудник возвращает излишне начисленную и полученную сумму в кассу, то бухгалтерские записи будут следующими:

- Д/т 20,23,26 К/т 70 – сторнирована переплата зарплаты;

- Д/т 73 К/т 70 – сумма переплаты списана на прочие расчеты с персоналом;

- Д/т 50 К/т 73 – принята в кассу сумма переплаты;

- Д/т 70 К/т 68 – сторно начисленного НДФЛ;

- Д/т 20,23,26 К/т 69 – сторнировочные проводки по страховым взносам с суммы переплаты.

Если осуществить удержание невозможно

Случается, что вернуть ошибочно выплаченную зарплату невозможно. Например, сотрудник уволился и уехал. В подобных случаях сумму переплаты взыскать нереально, и она признается безнадежной дебиторской задолженностью. Сумму долга списывают за счет средств резерва по сомнительным долгам (при его наличии) либо, если резерв не создан, относят на убыток, включив ее в состав прочих затрат.

В учете списание долга по зарплате отражается проводками:

- Д/т 76 К/т 73 – списана излишне выплаченная зарплата;

- Д/т 91-2 К/т 76 – списан долг по зарплате, нереальный ко взысканию.

Причины начисления и процесс возврата излишне выплаченной заработной платы

В организациях иногда происходит так, что сотрудник получает излишнюю сумму по заработной плате. Это одиночные случаи, которые никаким образом не должны стать закономерностью. И не важно, по какой причине возникла переплата денежных средств: по вине самого сотрудника, по ошибке бухгалтера, из-за каких-нибудь технических накладок, по случаю увольнения, отпуска, предоставленного авансом или других. При большинстве таких обстоятельств работник идёт навстречу работодателю и разрешает сделать возврат излишне выплаченной зарплаты. Конечно, можно попытаться следовать законодательным документам и по несколько раз проверять точность всех расчётов, но никто не даст гарантии, что не произойдёт случайный сбой на каком-то этапе. Для начала стоит рассмотреть все варианты исправления ошибки и возврата средств.

Возможные причины

Существует два вида причин, по которым следует возвращать излишние начисления:

- ошибки арифметического характера;

- ошибки, допущенные ответственным лицом, которое выполняет расчёт заработной платы.

Это не простое разделение: в первом варианте работодатель самостоятельно производит возврат проводки излишне выплаченной зарплаты в бюджете. Во втором – в известность ставится работник и только с его согласия в бюджет возвращаются средства, переплаченные по какой-то причине. Далее разберём способы возврата.

Возврат в случае арифметической ошибки

При арифметической ошибке переплаты денежных средств (зарплаты) работнику, руководитель может в течение месяца издать приказ про отчисление без согласия работника вернуть их обратно. Никакие возражения со стороны работника не могут служить препятствием для этого. После того, как миновал месяц со дня выплаты неверной суммы, уже никакого отчисления провести невозможно. Согласно законодательству, предприятие лишается такого права, даже судебное разбирательство недопустимо, так как отсутствует возможность подачи искового заявления.

Возврат из-за другой ошибки ответственного лица, осуществляющего бухгалтерские проводки по зарплате

В этом случае возможны два варианта: исправление ошибок в текущем году и исправление ошибок минувших лет.

Исправление ошибок в текущем году

Текущим периодом в бюджетных организациях считается время с первого января по тридцать первое декабря того же года.

В текущем периоде проводится отражение сумм в восстановлении кассовых расходов. Они вносятся в бухучёт на основании заявления работника. Сами средства зачисляются в соответствии с кодами, по которым насчитывались отчисления. Суммы расходов, после зачисления, уменьшаются до нужных. Также, производится корректировка фактических расходов.

Ошибки прошлых годов

Операции, которые были осуществлены позже, считаются операциями прошлых годов. Например, если была выявлена ошибка в феврале 2016 года за ноябрь 2015 года, то она подлежит исправлению, но уже как ошибка прошлых лет. Их нельзя исправлять, как происшедшие в текущем, методом восстановления кассовых операций и корректирования фактических расходов. Все суммы излишних начислений за прошлые периоды перечисляются в общий бюджетный фонд.

Что же предпринять, если была выявлена излишняя выплата зарплаты?

Первым делом нужно поставить в известность руководителя и письменно уведомить сотрудника. Обязательно стоит указать по какой причине и в каком размере произошла переплата. Также в документе должно быть оформлено предложение о возврате оговоренной суммы с возможностью вычисления из следующей заработной платы. Не следует забывать, что процент удержания не должен превышать двадцати от всей суммы месячного заработка. Когда в ответ от работника получено согласие в письменном виде, стоит приступить к процедуре возврата. В ином случае спор может решить только судебное разбирательство.

Арифметические (счётные) ошибки

Принято считать, что к счётным ошибкам относятся сбои в компьютере, неправильное сложение составных частей документа, сбои в бухгалтерской программе (например, двойная зарплата), механические ошибки при вводе данных и так далее. Их факт подтверждается способом написания объяснительной записки про неправильный расчет заработной платы.

Если не было счётной ошибки или недобросовестных намерений работника, то взыскание возможно только с согласия самого сотрудника. Исходя из этого, в случае начисления двойного месячного заработка, вернуть излишек можно лишь доказав вину работника, например, что, узнав о перечислении зарплаты на банковский счёт, он пришёл в кассу и получил ещё раз. Аргументом для подтверждения вины может стать справка из банка о точном времени перевода денег.

Если наличие ошибки доказано, все проводки по возврату средств следует осуществлять по тем же счетам, что и при начислении, только кредитные и дебетные счета поменять местами. Тогда получим по счетам 50, 51, 55, 68, 73 и 98 приход, а 08, 20, 23, 25, 26, 44, 69, 84, 91, 96 – кредит.

Есть и более простой вариант – отразить суму по счетам 50 (дебет) и 70 (кредит). Но при этом может повыситься расходный оборот последнего счета.

Неотработанный отпуск

Иногда, сразу после выхода из предоставленного «авансом» отпуска происходит увольнение работника. В таком случае, работодатель может удержать нужную сумму самостоятельно (при этом бухгалтер отражает проводки по зарплате по счету 73). Если сумма зарплаты меньше суммы долга и сотрудник отказывается добровольно внести недостающую сумму, то надо обратиться в суд и уже в судебном разбирательстве доказать вину работника в неосновательном обогащении. Решение суда бывает разным. В одном случае суд признаёт вину работника и назначает ему возврат задолженных денежных средств в полном объёме, а в другом – только долг по отпускным.

Ответственность бухгалтера

Что делать, если по собственному желанию сотрудник не возвращает излишне выплаченную зарплату?

Поскольку бухгалтер несет материальную ответственность за ущерб предприятию, он обязан возместить убыток, но только в размере, не превышающем среднемесячной заработной платы. Если же сумма больше среднемесячного заработка, бухгалтер возвращает лишь сумму, равную средней зарплате (п. 2 ст. 133 КЗоТ).

Возврат сотрудником излишне выплаченной суммы: Видео

Излишне выплаченная заработная плата

В каких случаях излишне выплаченная заработная плата должна быть возвращена? Как возврат переплаты отразить в бухгалтерском учете? Когда налоги и страховые взносы пересчитывают, а когда нет?

Рассчитывая зарплату, отпускные или пособия, важно держать в голове все правила и тонкости. Иначе ошибиться в расчете очень просто. Давайте поговорим о том, как исправить ошибку, если она все же проскользнула мимо ваших глаз.

Компания оказалась в долгу перед работником? Просто доплатите ему недостающую сумму с причитающимися процентами. Если же ошибка в пользу сотрудника, то ситуация усложняется. Далеко не всегда компания вправе просто взять и удержать переплату. Поговорим о том, как действовать, если вы начислили сотруднику лишнее.

Когда излишне выплаченная заработная плата возвращается работником

Излишне выплаченная заработная плата возвращается в трех случаях (ст. 137 ТК РФ). Первый – бухгалтер допустил счетную, то есть арифметическую ошибку. К примеру, неправильно сложил или умножил цифры, забыл разделить или тому подобные недочеты. Второй случай – комиссия по трудовым спорам из числа работников компании или суд признали вину работника в невыполнении норм труда или простое. Третий случай – работнику переплатили из-за его неправомерных действий, что подтвердил суд в решении. Например, при трудоустройстве человек предъявил фальшивый диплом об образовании.

Если же бухгалтер применил неверный алгоритм расчета, излишне выплаченная заработная плата не удерживается с работника. Пересчитывать зарплату в таком случае не надо. Но работник может вернуть деньги добровольно (п. 3 ст. 1109 ГК РФ). Тогда вы пересчитаете зарплату.

Допустим, сотрудник отказывается возместить переплату. В таком случае для компании это долг, нереальный для взыскания. В зависимости от принятой учетной политики безнадежную дебиторку либо спишите за счет резерва по сомнительным долгам, либо включите ее в состав прочих расходов, если резерв не создавался (п. 11, 14.3 ПБУ 10/99).

Проводки будут такими:

ДЕБЕТ 76 КРЕДИТ 73

– списана излишне выплаченная заработная плата;

ДЕБЕТ 91 субсчет «Прочие расходы» (63) КРЕДИТ 76

– списана безнадежная дебиторская задолженность.

Считать ли счетной ошибкой сбой компьютерной программы? Это спорный вопрос. Даже судебная практика по данному вопросу полна противоречий. Некоторые судьи расценивают сбой компьютерной программы как разновидность счетной ошибки. Такой вывод сделан, например, в определении Самарского областного суда от 18 января 2012 г. по делу № 33-302/2012. Судьи решили, что излишне выплаченную сумму компания правомерно удержала из зарплаты, причем даже без согласия работника.

Другие суды полагают, что сбой в программе – техническая, а не счетная ошибка. И в связи с этим оснований для удержания излишне выплаченной суммы нет. Пример – апелляционное определение Верховного суда Республики Саха (Якутия) от 27 марта 2013 г. по делу № 33-709/2013.

Мы советуем в любом случае получить согласие работника. Ведь если удержать переплату без его ведома, у работника будет серьезный повод обратиться в суд. Решите вопрос по-хорошему, тогда и вероятность конфликта сведется к минимуму.

Как учесть возврат излишне выплаченной заработной платы

Прежде чем взыскать излишне выданную зарплату, руководитель организации должен издать приказ в произвольной форме. Сделать это нужно не позже чем через один месяц со дня окончания срока, установленного для возврата переплаты. Его определяют на усмотрение руководителя, единых требований нет. Если такой срок для сотрудника не устанавливали, отсчет надо вести со дня, когда обнаружили переплату.

В Роструде считают, что прежде, чем вычитать суммы из зарплаты, работодатель должен получить письменное согласие работника. Причем даже в тех случаях, когда у компании есть полное право удержать переплату по закону (письмо от 9 августа 2007 г. № 3044-6-0).

Согласие работника оформите также в произвольной форме. Можно направить ему уведомление о сумме долга, причинах переплаты и в этом же документе попросить вернуть деньги компании. Еще один способ получить письменное согласие – составить отдельно уведомление о задолженности работника перед компанией с предложением вернуть переплату. В ответ сотрудник составит заявление.

В бухучете корректировку излишне начисленных сумм отразите проводками:

ДЕБЕТ 20 (23, 26, 44 …) КРЕДИТ 70

– сторнирована излишне начисленная зарплата;

ДЕБЕТ 73 субсчет «Излишне выплаченная зарплата» КРЕДИТ 70

– излишне выплаченная заработная плата списана на расчеты с персоналом по прочим операциям.

Удержать из зарплаты в общем случае можно не больше 20 процентов (ст. 138 ТК РФ).

Как считать налоги и взносы при возврате излишне выплаченной зарплаты

Удерживая с сотрудника излишне выплаченную зарплату, надо пересчитать НДФЛ и взносы. Конечно, если сотруднику выплатили лишнюю зарплату не из-за счетной ошибки, то налоги не пересчитывайте и уточненные декларации и расчеты не сдавайте. Например, сотрудник принес вам неправильные документы на стандартные налоговые вычеты. Однако это обстоятельство должно быть подтверждено судебным актом. В таком и подобных случаях речь идет не об ошибке бухгалтера. А значит, и исправления в учет и отчетность вносить не нужно.

Налог на прибыль. Допустим, сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. И обнаружили это лишь в следующем отчетном или налоговом периоде. В таком случае базу по налогу на прибыль за прошлые периоды нужно скорректировать (ст. 54 НК РФ). То же самое, если работнику переплатили из-за счетной ошибки. Ведь когда ошибку обнаружили, отчетность по налогу на прибыль была уже сдана. Из-за счетной ошибки расходы на оплату труда завысили, а налог соответственно оказался меньше. Образовалась недоимка. Значит, компания обязана подать уточненные декларации в инспекцию (п. 1 ст. 81 НК РФ).

НДФЛ. По НДФЛ, наоборот, возникнет переплата в результате исправления ошибки. Если вы пересчитаете этот налог за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, то надо будет еще раз подать справку в инспекцию. Кроме того, понадобятся уточненки и по 6-НДФЛ .

Сумма удержанной с работника переплаты будет равна той величине, которую он получил на руки. То есть за минусом НДФЛ. В пределах года налог вы можете вернуть или зачесть в счет будущих платежей (ст. 78 НК РФ).

Например, работнику излишне начислили 1000 руб. заработной платы. Но на руки он получил только 870 руб. (1000 руб. – 1000 руб. × 13%). Когда ошибка будет обнаружена, с работника нужно удержать именно 870 руб. А 130 руб. будут числиться как переплата по НДФЛ.

Пример Как скорректировать налоги

В сентябре бухгалтер ООО «Вега» обнаружил, что из-за ошибки в расчете водитель компании получил лишнюю сумму в зарплате за июль в размере 8500 руб. Страховые взносы компания платит по общим тарифам. Взносы на травматизм компания начисляет по тарифу 0,2 процента. В сентябре бухгалтер пересчитал налоги с суммы излишне выплаченной зарплаты за июль. Излишние начисления оказались такими:

– взносы в ПФР – 1870 руб. (8500 руб. × 22%);

– взносы в ФСС РФ – 246,50 руб. (8500 руб. × 2,9%);

– взносы в ФФОМС – 433,50 руб. (8500 руб. × 5,1%);

– взносы на травматизм – 17 руб. (8500 руб. × 0,2%).

НДФЛ с переплаты удержали в сумме 1105 руб. (8500 руб. × 13%). Организация применяет метод начисления, по налогу на прибыль отчитывается ежеквартально. По итогам 9 месяцев авансовый платеж по налогу на прибыль был рассчитан к доплате. Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за этот отчетный период. Сумма недоимки составила 2213 руб. ((8500 руб. + 1870 руб. + 246,50 руб. + 433,50 руб. + 17 руб.) × 20%).

Компания подала уточненную декларацию, но прежде доплатила налог на прибыль (2213 руб.) и пени за каждый день просрочки платежа.

Страховые взносы . Ошибка ведет к пересчету налогов и взносов. Если базу по взносам за предыдущие отчетные периоды занизили, надо сдать уточненные расчеты по взносам. Если ошибка не привела к занижению базы по взносам или ее обнаружили до того, как закончился отчетный период, к которому она относится, то уточненки подавать не надо. Перерасчет взносов можно сделать и в отчетности за текущий отчетный период. Ведь база для начисления взносов формируется на дату начисления выплат (ч. 1 ст. 11 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Значит, и оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет (письмо Минздравсоцразвития России от 28 мая 2010 г. № 1376-19).

Пример Как удержать переплату и какие сделать проводки

Сотруднику ООО «Метеор» Белову С.В. выплатили зарплату за сентябрь в большей сумме, чем требовалось. Причина – счетная ошибка. Бухгалтер обнаружил это лишь в октябре. Разница составила 8500 руб. Соответственно, работник получил на руки больше на 7395 руб. (8500 руб. – 8500 руб. × 13%).

Организация применяет общую систему налогообложения и платит взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2 процента. Страховые взносы начисляет по общим тарифам.

Оклад Белова – 30 000 руб. Зарплата выплачивается в последний день месяца. Детей у сотрудника нет, поэтому стандартный налоговый вычет ему не предоставляется. Максимальная сумма, которую можно удержать с месячной зарплаты, составляет 5220 руб. ((30 000 руб. – 30 000 руб. × 13%) × 20%).

Сумма излишне выплаченной зарплаты равна 7395 руб. (8500 руб. – 8500 руб. × 13%). В октябре сделаны такие записи:

ДЕБЕТ 26 КРЕДИТ 70

– 8500 руб. – сторнирована излишне начисленная зарплата;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1105 руб. (8500 руб. × 13%) – сторнирован излишне удержанный НДФЛ со взыскиваемых сумм;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС»

– 246,50 руб. (8500 руб. × 2,9%) – сторнированы излишне начисленные взносы в ФСС РФ;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ПФР»

– 1870 руб. (8500 руб. × 22%) – сторнированы излишне начисленные пенсионные взносы;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФФОМС»

– 433,50 руб. (8500 руб. × 5,1%) – сторнированы излишне начисленные взносы в ФФОМС России;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 17 руб. (8500 руб. × 0,2%) – сторнированы излишне начисленные взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 73 субсчет «Излишне выплаченная зарплата» КРЕДИТ 70

– 7395 руб. – излишне выплаченная зарплата списана на расчеты с персоналом по прочим операциям;

ДЕБЕТ 26 КРЕДИТ 70

– 30 000 руб. – начислена зарплата Белову за октябрь;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 3900 руб. (30 000 руб. × 13%) – удержан НДФЛ с зарплаты Белова;

ДЕБЕТ 70 КРЕДИТ 73 субсчет «Излишне выплаченная зарплата»

– 5220 руб. – удержана с зарплаты Белова за октябрь часть излишне выплаченной зарплаты за сентябрь;

ДЕБЕТ 70 КРЕДИТ 50

– 20 880 руб. (30 000 – 3900 – 5220) – выплачена Белову зарплата за октябрь за вычетом удержаний.

Дорогой коллега, для вас приготовил подарок Константин Ивлев!

Оформите подписку на «Главбух» с крутой скидкой и получите миксер в подарок! Экономия вашей компании составит от 10% до 40% !

Быстрее нажимайте на кнопку «Распечатать счет». Количество льготных подписок ограничено!

На все ваши вопросы с радостью ответят по телефону 8 (800) 222-15-72.

Как вернуть излишне выплаченную работнику сумму заработной платы?

В каких случаях работодатель не вправе производить удержания? Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка? Как взыскать излишне выплаченную заработную плату, если сотрудник уволен? Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку в расчете? Как отражаются операции по осуществлению удержаний в бухгалтерском учете БУ, АУ и КУ?

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286-6-1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

Не счетные ошибки

Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17)

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности;

– оплата всех часов сверхурочной работы в двойном размере.

Неправильное применение нормативно-правовых актов организации, в том числе:

– выплата премии в большем размере;

– начисление дополнительных выплат, которые не установлены данному работнику

Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика:

– сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012);

– сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013)

Получение работником заработной платы:

– в большем размере из-за технической ошибки при вводе данных.

Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

1. Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

2. Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044-6-0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1] ). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

Казенное учреждение (Инструкция № 162н*)

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

- если была допущена счетная ошибка;

- при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.