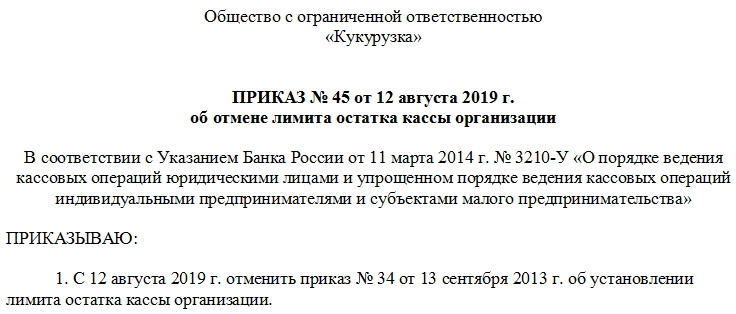

Приказ об отмене лимита кассы

Проверки контролирующих организаций включают в себя изучение первичной документации. Приказ об отмене лимита кассы может стать принципиально важной бумагой. Его отсутствие способно привести компанию или должностное лицо к исполнению административной ответственности в виде штрафа.

Для работников учреждений размер штрафа колеблется в пределах 4-5 тыс. руб. Для юридических лиц и ИП он может быть от 40 тыс. до 50 тыс. руб.

Какая форма использовалась раньше и почему

12 октября 2011 года было принято Положение №343-П Банка России. Оно предусматривало, что каждое учреждение, имеющее дело с кассовыми аппаратами любых разновидностей, должно было предоставлять распоряжения об установлении лимита кассы.

Последнее подразумевает ежедневный учет выручки и сверку с нормой. При превышении нормы необходим визит в банк, для того чтобы положить наличные деньги на банковский счет организации.

Причем если в организации несколько подразделений в разных городах, то подписываться распоряжения об установлении лимита кассы должны только руководителем высшего звена, а не начальниками подразделений. Относилось это к любым организациям, включая ИП, микропредприятия и малые предприятия.

Последние изменения

Практика показала, что такая система не очень эффективна для предприятий малого бизнеса и ИП. Применение этого положения не всегда возможно в существующих жизненных обстоятельствах. Большое количество организаций штрафовалось, не выполняя положения. Возможно, они не имели этой возможности.

Было принято решение об изменении условий для большего удобства предпринимательской деятельности.

Поэтому в 2014 году было принято Указание Банка России №3210-У, которое значительно смягчило условия содержания денег в кассе.

Теперь юридические лица, штат которых не превышает 100 человек, относящиеся к малым предприятиям и ИП, вправе не устанавливать этот лимит и не издавать распоряжений на этот счет.

Кстати, в 2015 году круг предприятий, которые могут причислить себя к малым, порядком расширился в связи с изменениями в законе. Теперь к малым стали относиться компании с уровнем до 800 млн руб. выручки в год (а не 400, как раньше). В остальных пунктах по признанию «малости» (количество человек в штате, доля сторонних организаций) изменений не произошло. Причем индивидуальные предприниматели могут пользоваться этим правом вне зависимости от выбранной формы налогообложения.

Когда сдавать наличность в банк

Сроки, в которые наличные деньги сверх лимита должны попасть на расчетный счет организации (в ближайшее отделение банка), определяются внутренними документами, но четко регламентированы. Все операции должны быть выполнены в семидневный срок.

Исключением являются учреждения, расположенные в отдаленных районах, где нет отделений банка. В таком случае срок увеличивается до 14 дней. Но для такой поблажки требуется документально оформленное разрешение.

Важно! Если у компании несколько отделений, то каждое в отдельности устанавливает сумму наличных денег, после превышения которой работник обязан сдавать деньги в банк.

Но расчеты должны проводиться исходя из тех же цифр, что и в остальных отделениях. Так что при необходимости составления этого документа есть смысл запросить подобную бумагу у своих коллег из другого отделения и на ее основе составить новую. Эти правила никоим образом не относятся к суммам, которые должны быть выплачены сотрудникам в качестве заработной платы, стипендий, пособий или иных выплат.

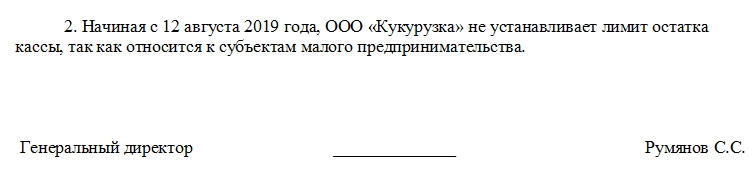

Как составить приказ об отмене лимита кассы

Приказ должен состоять из двух-трех пунктов:

-

Первый должен содержать дату, с какого времени лимит кассы считается отмененным, и номер приказа (с датировкой), который его устанавливал.

В приказе может быть и ещё один пункт. Он необязателен, но пригодится, если руководителю будет нужно пополнить расчетный счет наличными деньгами из кассы без оформления письменных приказов. Это очень удобно, но многие компании упускают этот нюанс из виду, а потом сталкиваются с проблемой изъятия.

Этот пункт может звучать так:

«Кассиру ООО «______» (или ФИО) приказываю сдавать выручку наличными в банк «____» по устному распоряжению в случае необходимости пополнения расчетного счета».

Если нет приказа об отмене

Изначально лимит кассы каждой организации считается нулевым. Если денежные средства накапливаются в кассовом аппарате, но не появляются в течение недели на расчетном счету компании в банке, то учреждение ждет административная ответственность в виде штрафа согласно п. 1 ст. 15 КоАП РФ.

Даже если предыдущее распоряжение об установлении ограничения ссылалось на старый документ (Положение №343-П Банка России от 2011 года) или не имеет приложения, все равно оно считается главным при принятии решения о том, есть в организации лимит кассы или нет.

Более того, если там не прописаны конкретные сроки, то бумага считается действующей все время, вплоть до отмены.

Таким образом, даже тем организациям, которые не издавали приказ об установлении, распоряжение об отмене будет необходимо.

Возможные ошибки

При составлении документа важно указать только дату начала его действия. Так он будет считаться бессрочным, и заменить его можно в любой момент. Если же указать дату окончания действия, то будет необходимо его переиздавать.

Если не сделать этого вовремя, то в силу вступит предыдущее распоряжение о назначении лимита либо этот предел будет считаться нулевым и кассиру придется в конце каждого рабочего дня везти всю вырученную наличность в банк.

Где регистрируется

Наличие документа обязательно фиксируется в журнале регистрации приказов по основной деятельности. Ознакомиться с бумагой обязаны как минимум кассир, главный бухгалтер и руководитель организации. Подпись последнего должна стоять в нижней части документа.

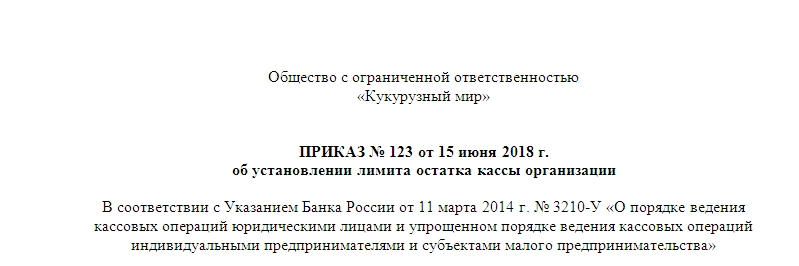

Приказ об установлении лимита кассы

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Для чего нужен документ

Если компания не подпадает под критерии малого предприятия (например, штат составляет более 100 человек или не выполняются другие условия типа объема годовой выручки), то определение и соблюдение лимита кассы для нее по-прежнему обязательно. Но оформляется бумага немного по-другому.

Время от времени компанию могут ждать проверки со стороны контролирующих органов.

Важно! В случае несоблюдения правил организацию и ее сотрудников ждет административное наказание в виде штрафов, которые регулируются ст. 15 КоАП РФ.

Причем если должностное лицо «отделается» 4-5 тыс. руб., то юридическое будет оштрафовано на 40-50 тыс. руб. за каждое нарушение.

Раньше лимиты в этой сфере регулировались Положением №343-П Банка России от 12 октября 2011 года. Сейчас законное основание для этого поменялось, так что желательно переделать существующие приказы.

Для лучшего взаимодействия с контролирующим органом лучше ссылаться на Указание №3210-У или вовсе оформить приказ о снятии лимита кассы (если предприятие перешло в другой разряд).

Если раньше в компании был выпущен приказ об установлении лимита кассы, но в настоящее время оно перешло в разряд малых субъектов предпринимательской деятельности, то обязательно оформление заменяющих бумаг. Ими может быть приказ о лимите кассы другой формы либо приказ об отмене лимита кассы.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах.

Исключение могут составлять следующие случаи:

- Когда наличность нужна для выплаты заработной платы и других выплат сотрудникам (стипендии, социальные выплаты и т.д.). Причем эта наличность может находиться на территории организации не более 5 дней (согласно п. 6 упомянутых Указаний №3210-У).

- Выходные дни. В это время могут вестись приходно-расходные операции компании, а банк может быть закрыт. В этом случае допустимо превышение лимита кассы без последствий в виде штрафов.

- Случаи проведения проверок контролирующих органов на предприятии. Причем эти проверки должны напрямую касаться финансовой деятельности.

Оформление и пункты приказа

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года.

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

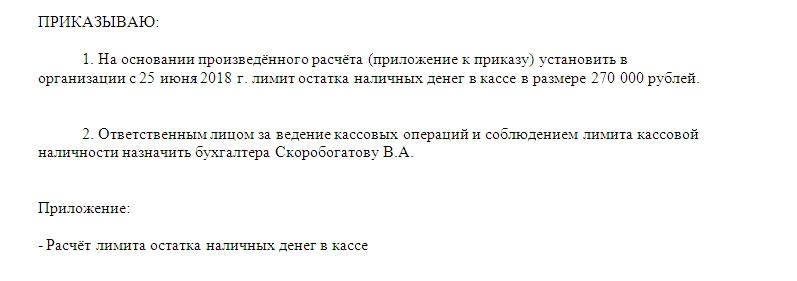

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера.

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

Подписи в кассовых документах

Ситуация «ИП» — организация, которая ведет бух. учет и оказывает бух услуги «Управляющей компании» (УК). «УК»продает услуги управления (в т.ч. бухгалтерские, юридические и др.) и является единоличным исполнительным органом операционной компании (ООО).Вопросы:В ПКО и РКО возможно ставить подпись за кассира работнику «ИП», который непосредственно ведет бух.учет ООО?Можно ли заключить договор о материальной ответственности с данным сотрудником?Можно ли за гл. буха в ПКО и РКО так же ставить подпись работнику, который ведет учет ООО, но трудовые отношения у него с ИП?

Отвечает Ваш персональный эксперт

Нет, не может ставить подпись сотрудник «ИП».

ПКО и РКО должен подписать главный бухгалтер или бухгалтер. А также кассир.

Вместо бухгалтера кассовые документы может подписывать и другой сотрудник организации. Для этого руководитель организации (предприниматель) должен составить распорядительный документ о назначении ответственного. Кандидатуру такого сотрудника руководитель согласовывает с главным бухгалтером (если он есть в организации).

Если бухгалтера в организации нет вообще, тогда ордер подписывают руководитель организации (предприниматель) и кассир.

Если в организации нет ни бухгалтера, ни кассира, тогда все кассовые документы подписывает лично руководитель (предприниматель). Такие правила установлены пунктом 4.3 указаний Банка России от 11 марта 2014 № 3210-У.

Заключить договор о материальной ответственности нельзя. Положения трудового законодательства о материальной ответственности распространяются только на трудовые отношения (ч. 1 ст. 11 ТК РФ). То есть когда сотрудник:

— за плату выполняет работу по определенной должности в соответствии со штатным расписанием;

— подчиняется Правилам трудового распорядка;

— организация обеспечивает сотруднику условия работы, предусмотренные трудовым законодательством и трудовым договором.

Такие правила предусмотрены в статье 15 Трудового кодекса РФ.

Нины Ковязиной, заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как заключить договор о полной материальной ответственности

С кем возможен договор о полной ответственности

С какими сотрудниками можно заключить договоры о полной материальной ответственности

Договоры о полной материальной ответственности можно заключить не со всеми сотрудниками, а только с теми, которые:*

? непосредственно обслуживают или используют деньги (товар) или иное имущество, принадлежащее организации;

? достигли 18-летнего возраста;

? их должность или работа отнесены к числу тех, которые допускают заключение подобного договора.

Перечень должностей и работ, с которыми можно заключить письменные договоры о полной материальной ответственности, утвержден постановлением Минтруда России от 31 декабря 2002 г. № 85.

Ситуация: можно ли заключить договор о полной материальной ответственности с сотрудником, работающим по гражданско-правовому договору

Положения трудового законодательства о материальной ответственности распространяются только на трудовые отношения (ч. 1 ст. 11 ТК РФ). То есть когда сотрудник:*

? за плату выполняет работу по определенной должности в соответствии со штатным расписанием;

? подчиняется Правилам трудового распорядка;

? организация обеспечивает сотруднику условия работы, предусмотренные трудовым законодательством и трудовым договором.

Такие правила предусмотрены в статье 15 Трудового кодекса РФ.

Порядок выполнения работ (оказания услуг) по гражданско-правовым договорам регулируется нормами гражданского законодательства. Сотрудник, работающий по гражданско-правовому договору, обязан возместить ущерб, нанесенный организации в полном объеме. Заключение дополнительного договора в этом случае не требуется. Причем гражданско-правовой договор может содержать условие, согласно которому сотрудник должен будет выплатить организации компенсацию сверх возмещения вреда. Такие правила установлены в пункте 1 статьи 1064 Гражданского кодекса РФ.

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как оформить приходный и расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов

Кто подписывает приходник

Приходный кассовый ордер должен подписать главный бухгалтер или бухгалтер. А также кассир.

Вместо бухгалтера кассовые документы может подписывать и другой сотрудник организации. Для этого руководитель организации (предприниматель) должен составить распорядительный документ о назначении ответственного. Кандидатуру такого сотрудника руководитель согласовывает с главным бухгалтером (если он есть в организации).

Если бухгалтера в организации нет вообще, тогда ордер подписывают руководитель организации (предприниматель) и кассир.

В организации нет ни бухгалтера, ни кассира? Тогда все кассовые документы подписывает лично руководитель (предприниматель). Такие правила установлены пунктом 4.3 указаний Банка России от 11 марта 2014 № 3210-У.*

Ситуация: обязательно ли ставить подпись руководителя организации на расходном кассовом ордере, если есть подписи бухгалтера и кассира

Обязательно, но не всегда. Подпись руководителя не нужна, если она уже есть на приложениях к расходному кассовому ордеру.

Действительно, среди реквизитов расходного кассового ордера, который составляют при выдаче денег из кассы, отведено место для трех подписей: главного бухгалтера (или просто бухгалтера), кассира и руководителя организации. И в указаниях по заполнению этой формы, утвержденных постановлением Госкомстата России от 18 августа 1998 № 88, прямо сказано, что расходный кассовый ордер подписывают руководитель и главный бухгалтер.*

Исключение из общего правила – если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и т. д.) уже есть разрешительная надпись руководителя организации. И еще одно условие – в организации есть бухгалтер. Тогда подпись директора на самом кассовом ордере необязательна.

Если же в организации нет бухгалтера, то руководитель должен визировать расходный документ в любом случае. Даже когда свою подпись он поставил на приложениях к кассовому ордеру. Это следует из пункта 4.3 указаний Банка России от 11 марта 2014 № 3210-У.

В то же время руководитель может предоставить право подписи документов, в том числе кассовых, одному из сотрудников организации. Например, на время своего отсутствия. Для этого достаточно оформить доверенность (ст. 186 ГК РФ).*

Из статьи журнала «Главбух» № 12, июнь 2014

Десять новых правил, по которым уже надо оформлять кассовые операции

Правило № 2. Приходники и расходники может оформлять как штатный, так и приглашенный бухгалтер

Менее строгими стали требования к тем, кто отвечает за оформление и подписание приходников и расходников (см. таблицу ниже). Раньше оформлять эти документы мог только кто-то из работников компании — главбух, бухгалтер, другой сотрудник, назначенный директором, либо он сам. А теперь директор может доверить оформление кассовых документов работнику сторонней организации или частному бухгалтеру, с которым компания заключила договор бухгалтерского сопровождения (п. 4.2 Указания № 3210-У). Приказ директора о назначении ответственного за оформление ордеров главбух может не визировать.*

В то же время выполнять функции кассира, то есть выдавать и принимать наличность в кассе, по-прежнему может только штатный работник (п. 4 Указания № 3210-У). Разобраться в этом вам поможет таблица ниже.

Кто в компании может оформлять кассовые документы и работать с наличностью в кассе

СотрудникВправе ли оформлять приходники и расходникиВправе ли подписывать приходники и расходники*Вправе ли прини- мать и выдавать наличные в кассеГлавный бухгалтерДаДаДа*ДиректорДа, если нет главбуха и бухгалтераДа, если нет главбуха и бухгалтераДаБухгалтер или другой штатный работникДа*Да*Да*Частный бухгалтер или сотрудник организации, если заключен договор бухгалтерского обслуживания*ДаНетНетКассирДа*Да*Да

Бесплатная юридическая помощь

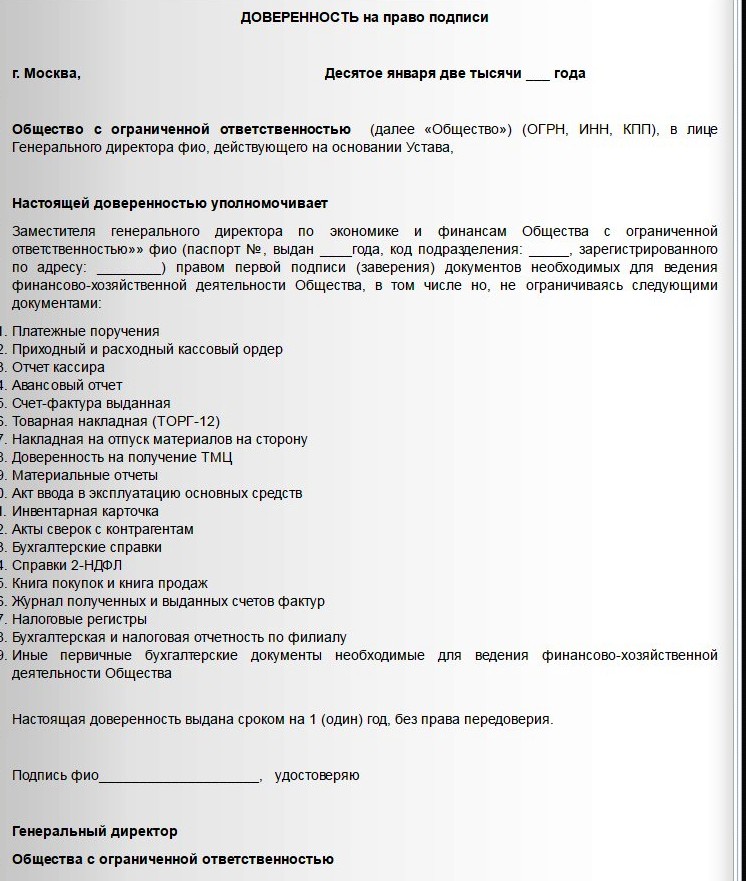

Доверенность сотруднику на подписание кассы за директора

В избранноеОтправить на почту Доверенность от генерального директора на право подписи оформляется в соответствии с нормами ГК РФ с учетом особенностей конкретных разновидностей правоотношений. Изучим специфику данного документа подробнее. Законно ли подписание документов за директора? Какие документы компании не подписываются за директора? Где скачать образец доверенности на исполнение обязанностей директора? Итоги Законно ли подписание документов за директора? В случаях, когда это не запрещено действующими на момент подписания нормами законодательства — вполне. В доверенности прописывается объем полномочий, которые доверенное лицо вправе реализовывать при подписании документов от имени директора. При этом такой объем не должен быть необоснованно завышен (постановление Арбитражного суда Западно-Сибирского округа от 05.11.2015 № Ф04-24878/2015).

Подписание кассовых документов по доверенности

Ниже в одной строке указывается населенный пункт, в котором оформляется документ, и дата его заполнения (число, месяц (прописью), год).

- Далее следует вписать реквизиты юридического лица-доверителя: полное наименование предприятия (с указанием его организационно-правовой формы), ОГРН, ИНН, КПП (найти можно в учредительных бумагах организации), его юридический и фактический адрес.

- Затем заполняем должность сотрудника, от имени которого составляется данный документ. Обычно это директор, генеральный директор организации или лицо, уполномоченное на подписание таких бумаг: следует указать его фамилию, имя, отчество (имя-отчество можно указать в виде инициалов), а также документ, на основании которого действует доверитель (как правило, в этой строке пишут «На основании Устава», «Доверенности» или «Положения»).

- Теперь персональные сведения о доверителе.

Доверенность на право подписи документов

- в документе должна быть указана подпись доверенного лица;

- доверенность должна заверяться руководителем компании лично;

- документ должен заверяться печатью предприятия и регистрироваться в специальном журнале.

На некоторых предприятиях в штат сотрудников вводится единица, в обязанности которой входит подписывание различной документации. В этом случае издаётся специальный приказ, согласно которому сотрудник приобретает свои полномочия. Такой работник должен обладать определёнными знаниями в отрасли, в которой развивается хозяйственная деятельность компании.

Образец доверенности на право подписи за генерального директора

При этом в Порядке ведения кассовых операций прямо не сказано, что кассовая книга может быть подписана иным уполномоченным лицом. Аналогичная ситуация складывается и со справкой-отчетом кассира-операциониста. Однако, учитывая положения п. 3 ст. 9 Закона № 129-ФЗ, п.

8 Положения о главных бухгалтерах, полагаем, что в случае отсутствия главного бухгалтера (руководителя) подписать указанные документы также могут иные лица, уполномоченные приказом. Порядок заполнения форм Согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному постановлением Госкомстата России от 24.03.1999 № 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты.

Доверенность от генерального директора на право подписи

Доверенность на подписание кассовых документов образец Данный документ может составляться физическим либо юридическим лицом и предоставлять право на: открытие, закрытие текущих, депозитних вкладов; распоряжение денежными средствами на счетах (перевод средств, пополнение счетов, получение наличных денежных средств и т.п); получение выписок по счету; оформление банковской карты; доступ к сейфовой ячейке и пр. Как написать. Доверенность в налоговую – это документ, который дает полномочия доверенному лицу представлять интересы в налоговых органах: передавать, забирать любые необходимые документы, а также выполнять другие действия, связанные с данным поручением.Действуем по доверенности Ее оформляют в письменной форме, заверяют подписью руководителя и печатью организации (п. 5 ст. 185 ГК РФ).

Доверенность от генерального директора на право подписи образец бланк

Компании, производящие коммерческую деятельность, имеют статус юридического лица. Но, дело в том, что это организации. Данный факт означает, что в их штате должны быть работники, которые бы наделялись полномочиями представлять компанию в сфере отстаивания их интересов. Кроме того, все сделки предприятия оформляются за единоличной подписью одного лица.

Образец форма доверенности на право подписании первичной документации

В настоящее время Гражданским кодексом, действующим на территории Российской Федерации, определён порядок составления доверенностей. Данный документ, представленный в виде выдачи полномочий одного лица другому, должен составляться на бумажном носителе. Он может иметь свободную форму, но при этом содержать необходимые реквизиты и кратко и ёмко описывать полномочия доверенного лица.

Многие коммерческие организации самостоятельно разрабатывают и утверждают форму доверенности, составляющуюся на бланке с фирменным логотипом. Согласно действующему на территории России законодательству, максимальный срок, на который может выдаваться доверенность на право подписи, составляет 3 года.

Доверенность на право подписи документов: образец

Доверенность необходима для того, чтобы доверенное лицо руководителя, могло подписать документацию, касающуюся хозяйственной деятельности компании. В некоторых случаях данный документ выдаётся сотруднику, направляющемуся в деловую командировку. О подписях на первичных документах В чем разница между доверенностью и приказом? Приказ на право подписания документов от имени организации оформляется на конкретных должностных лиц, работающих в компании, и действует в течение всего срока трудовых отношений с этими работниками.

То есть приказом оформляется распределение полномочий в рамках организации. Обычно приказом делегируется право подписи тех документов, которые никогда не покидают стен организации. Доверенность на подпись документов Доверенность на право подписи документов организация оформляет для своего сотрудника.

Используя этот документ, он получает право подписывать некоторые документы.

Доверенность сотруднику на подписание кассы за директора

Доверенность на получение или выдачу денег и других имущественных ценностей должна быть подписана также главным (старшим) бухгалтером этого учреждения. Срок действия документа — не более трех лет (п. 1 ст. 186 ГК РФ). Если срок не указан, доверенность будет действовать в течение года со дня ее совершения.

Предлагаем также скачать образцы следующих доверенностей: на получение почты — скачать ; на получение ТМЦ — скачать образец; на получение денег — скачать . Доверенность на право подписи документов. Образец Доверенность оформляется от имени руководителя предприятия и содержит его подпись, а также печать при ее наличии. Правильно оформленная доверенность дает право доверенному лицу подписывать указанные в бланке документы (счет-фактуры. товарные накладные и товарно-транспортные накладные.

В основном все первичные документы нуждаются в подписи начальника предприятия. Но для проведения такой процедуры не всегда есть возможность, так как за целый день может собраться множество различной документации, или же, например, руководитель предприятия в какой-то момент отсутствует.Доверенность на право подписи документов Образец доверенности на право подписи документов (скачать бланк) Доверенность составляется в произвольной форме, в письменном виде, не требует нотариального заверения. Но обязательно должна присутствовать подпись руководителя и печать организации.

Предлагаем также скачать и другие образцы доверенностей: Образец оформления доверенности на право подписи Бланк выписывается от имени руководителя организации, возможно использование фирменного бланка организации.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными (п. 14 Порядка ведения кассовых операций). Таким образом, действующее законодательство допускает возможность подписания таких документов, как ПКО и РКО, иными уполномоченными лицами, отличными от главного бухгалтера, руководителя. Реализуя это полномочие, указанные лица действуют как должностные лица организации, осуществляющие разрешительные функции по отношению к другим работникам организации.

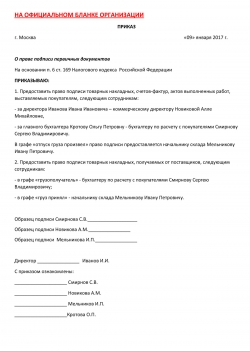

Приказ о праве подписи первичных документов (образец)

Приказ о праве подписи первичных документов (образец)

Приказ о праве подписи первичных документов (образец)

Главный бухгалтер и руководитель организации каждый день в своей работе сталкиваются с тем, что им необходимо подписывать большое количество различных документов: договора поставки, первичную документацию, трудовые договора или другие финансовые документы. Но что делать, если сотрудник заболел, ушел в отпуск или находится в длительной командировке? Образец приказа о праве подписи первичных документов с примером заполнения в данной статье решит такую проблему.

Варианты передачи права подписи

В соответствии с законодательными актами Российской Федерации существует понятие первой и второй подписи. Первая подпись всегда принадлежит руководителю организации, право второй подписи — финансовому директору или главному бухгалтеру фирмы. Ситуация усложняется, если первая и вторая подписи принадлежат одному и тому же человеку, когда руководитель возложил на себя обязанности бухгалтера, что часто происходит на маленьких предприятиях.

Причины, по которым руководитель может делегировать полномочия и издать приказ о праве подписи первичных документов:

- Нахождение ответственного лица организации в отпуске, на больничном, в длительной командировке;

- График работы организации не совпадает с графиком работы первых лиц фирмы, например, оптовый склад работает круглосуточно и без выходных, а у руководителя другой график работы;

- Документооборот организации имеет слишком большой объем входящих и исходящих документов, справиться с таким количеством одному человеку нереально.

Оформление документов без подписи первых лиц организации невозможно. В таких случаях или при других обстоятельствах издается приказ о праве подписи первичных документов с указанием полного перечня лиц, имеющих право ставить свою подпись за руководителя компании или главного бухгалтера.

Право первой подписи не может быть передано главному бухгалтеру или иному лицу, которому принадлежит право второй подписи на финансовых и иных документах.

Передать право подписи финансовых или других документов можно только сотруднику организации, а, так как в организации может меняться штатная расстановка, целесообразно составлять приказ ежегодно.

Стоит отметить, что данный приказ не распространяется на банковские документы, например, чековую книжку, так как право подписи ограничено кругом лиц, указанным в банковской карточке образцов подписей организации, и не может передаваться другим лицам.

Составляем приказ

Скачать приказ о праве подписи первичных документов (образец)

Приказ о праве подписи составляется на принятом для приказов официальном бланке организации.

Обязательными пунктами приказа являются:

- ФИО сотрудников;

- Должность лица, которому доверяется подписывать документы;

- Срок предоставления права подписи;

- Лист с образцами подписей доверителей и доверенных лиц.

Если у руководителя организации есть опасения, что сотрудники могут нанести фирме вред и подписать «что-то не то», составляется перечень документов. В обычной финансово-хозяйственной деятельности организации целесообразно передать право подписи за руководителя и главного бухгалтера для следующего ряда документов:

- Акт выполненных работ;

- Товарная накладная на отгрузку или приемку ТМЦ;

- Счет-фактура;

- Журнал кассира-операциониста, кассовые документы;

- Типовые договора поставки, заключаемые с покупателями;

- Доверенности на получение ТМЦ.

Существует распространенное заблуждение, что не стоит создавать никаких приказов, легче заказать штамп и ставить везде факсимиле, но факсимильную подпись можно использовать, если это прямо предусмотрено законодательством или соглашением сторон сделки.

При оформлении документов бухгалтерского и налогового учета организации необходимы «живые» подписи руководителя и главного бухгалтера. Налоговые службы РФ отрицательно относятся к первичным документам, в которых вместо подписи проставлен штамп «факсимиле». При оформлении счета-фактуры налоговые органы вообще отрицают возможность факсимильной подписи. Если вы хотите избежать разногласий с проверяющими налоговой службы, не стоит подписывать документы факсимильной подписью.

Руководства, Инструкции, Бланки

приказ на право подписи кассовых документов 2015 образец

Приказ на право подписи документов образец скачать бесплатно

Решение внутренних вопросов предприятия, как и внешняя деятельность, требует от руководителя неимоверных усилий. Успеть сделать всю работу одновременно не получится. Поэтому, в учреждениях существуют заместители, которые призваны исполнять функции руководителя по определенным вопросам. Полномочия подписи различной документации регламентируются распорядительной бумагой, именуемой приказом. Содержание данной страницы раскроет понятие приказа на право подписи. По прямой ссылке предоставляется возможность бесплатно скачать пример документа.

Право подписи может принадлежать многим специалистам, не только заместителям. Однако, перечень подписываемых бумаг значительно ограничен. Рядовые договоры с клиентами, разработанные юридическим департаментом, справки, накладные могут визировать менеджеры, бухгалтера. По большей части руководству принадлежит право подписи финансовых вопросов организации. Начальник осуществляет право подписи на основании учредительных полномочий. Все иные работники, уполномочиваются ставить подпись только распоряжением или доверенностью руководства.

Обязательные пункты приказа на право подписи

- Фирменный бланк компании;

- Титл посередине листа, дата и номер исходящего письма;

- Текст начинается со слова «Приказываю»;

- Далее перечисляются нововведения и реквизиты субъекта;

- Обязательной фиксации подлежат сроки, в рамках которых проводится мероприятие;

- Подпись уполномоченного, директора и их расшифровка.

Распорядительный акт издается строго в письменном виде и подлежит ознакомлению всеми специалистами компании. Помимо обязательных реквизитов, в нем должны быть зафиксированы полномочия, список документов, которые может подписывать конкретный субъект. Без специальных признаков бумага не будет иметь юридической силы. Это повелительное и неукоснительное правило поведения не подлежит обсуждению. Подпись лица, которому предоставляется право, обязательна и ставится в нижней части листа.

Другие новости по теме:

приказ на право подписи кассовых документов 2015 образец:

доверенность на право подписи первичных документов 2015 образец

приказ на подписание первичных документов образец

приказ на право подписи главного бухгалтера за директора образец

как правильно оформить опись документов образец

доверенность на право заверять копии документов образец

приказ о проведении соревнований образец

расписка о продаже гаража без документов образец

акт приема передачи уставных документов образец

оформление титульного листа вкр по госту 2016 образец

Департамент общего аудита по вопросу передачи права подписи кассовых документов

Вопрос:

Возможно ли возложить обязанность по ведению и соответственно подписанию кассовых документов:

1.(ПКО, РКО) (всех кассовых документов);

2. Подпись в книге кассира — операциониста на директора сети розничных магазинов, издав соответствующий приказ.

Как следует из дополнительных пояснений фактически кассовые операции в Организации осуществляются следующим образом.

В каждом розничном магазине имеется кассовый аппарат, работу на котором осуществляет кассир. При этом выручка, полученная за день, сдается в общую кассу.

Формирование кассовых документов по общей кассе (ПКО, РКО, кассовая книга) осуществляет директор сети розничных магазинов, т.е. по сути данное лицо осуществляет функцию старшего кассира.

При этом планируется передать ему право подписи кассовых документов в качестве руководителя организации.

В соответствии с пунктом 1 статьи 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы. действующие в соответствии с законом, иными правовыми актами и учредительными документами.

Порядок назначения или избрания органов юридического лица определяется законом и учредительными документами.

Как правило, таким исполнительным органом является генеральный директор. Соответственно, в первую очередь от имени юридического лица вправе действовать, в том числе подписывать документы, генеральный директор.

Вместе с этим, часть прав может быть передана генеральным директором другому лицу.

Согласно статье 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами .

На практике, передачу права подписи принято оформлять в виде доверенности или приказа (распоряжения) генерального директора .

Таким образом, в общем случае, право подписи первичных документов может быть передано руководителем Организации иному лицу на основании доверенности или приказа. Так как в рассматриваемой ситуации речь идет о сотруднике организации, то право подписи первичных документов должно быть передано на основании приказа руководителя.

При этом следует отметить, что согласно пункту 14 Положения по ведению бухгалтерского учета[1] перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером .

В связи с этим, по нашему мнению, в документе, подтверждающем передачу права подписи должна стоять не только подпись руководителя Организации, но также и главного бухгалтера .

В отношении передачи права оформления и подписания кассовых документов, следует отметить следующее.

Порядок ведения кассовых операций в настоящий момент регулируется Указаниями Банка России от 11.03.2014 № 3210-У[2] (далее – Указания № 3210-У).

Согласно пункту 4 Указаний № 3210-У кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица. индивидуальным предпринимателем или иным уполномоченным лицом (далее — руководитель) из числа своих работников (далее — кассир ), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира (далее — старший кассир).

Кассовые операции могут проводиться руководителем.

В соответствии с пунктом 4.2 Указаний № 3210-У кассовые документы оформляются :

бухгалтером или иным должностным лицом (в том числе кассиром ), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее — бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

Таким образом, кассовые документы могут оформляться должностным лицом, определенным в распорядительном документе (приказе). Т.е. в рассматриваемой ситуации право оформления кассовых документов может быть возложено на директора сети розничных магазинов.

Пунктом 4.3 Указаний № 3210-У предусмотрено, что кассовые документы подписываютсяглавным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром .

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Таким образом, нормы Указаний № 3210-У предусматривают наличие на кассовых документах подписей главного бухгалтера (бухгалтера) и кассира. Руководитель подписывает кассовые документы только в случае отсутствия главного бухгалтера (бухгалтера).

В рассматриваемой ситуации кассовые документы должны подписываться:

— главным бухгалтером (бухгалтером);

— кассиром, т.е директором сети розничных магазинов, выполняющим функции старшего кассира на основании соответствующего приказа руководителя Организации.

При этом обращаем Ваше внимание на следующее.

В форме РКО, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88, остался реквизит «подпись руководителя» наряду с реквизитами «подпись главного бухгалтера» и «подпись кассира». При этом кассовые документы по унифицированным формам продолжают быть обязательными к применению (Информация Минфина РФ № ПЗ-10/2012, Письмо Минфина РФ от 06.03.2013 № 03-03-06/1/6700).

В связи с этим, во избежание возможных споров с контролирующими органами, по нашему мнению, до внесения соответствующих поправок в форму РКО руководителю Организации целесообразно продолжать подписывать данный документ.

При этом нормы Указаний № 3210-У не предусматривают ни порядка передачи права подписи кассовых документов за руководителя иному лицу, ни прямого запрета на такую передачу.

Вместе с этим, согласно Положению по ведению бухгалтерского учета документы, которыми оформляются хозяйственные операции с денежными средствами. подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами (пункт 14).

Таким образом, Положение по ведению бухгалтерского учета прямо предусматривает возможность передачи права подписи денежных документов, к которым относятся кассовые документы .

Иные нормативно-правовые акты также не содержат ограничений в передаче права подписи руководителем иному лицу.

Учитывая вышесказанное, по нашему мнению, руководитель Организации вправе передать право подписи кассовых документов иному лицу. оформив такую передачу соответствующим приказом.

В отношении журнала кассира — операциониста отметим следующее.

Унифицированная форма данного журнала (КМ-4), а также указания по его применению и заполнению утверждены Постановлением Госкомстата РФ от 25.12.98 № 132.

Так, журнал кассира – операциониста применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно — кассовой машине организации, а также является контрольно — регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром — операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира — операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных «Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам» (форма № КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира — операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира — операциониста.

Отметим, что журнал кассира — операциониста является первичным документом по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно — кассовых машин. При этом в графах:

— 7 и 16 журнала проставляется подпись кассира;

— 8, 17, 18 – подпись администратора, руководителя (старшего кассира).

Применительно к рассматриваемой ситуации, по нашему мнению, в графах 7 и 16 журнала проставляется подпись лица, фактически осуществляющего кассовые операции с применением ККМ (т.е. кассира, работающего в магазине на ККМ), а в графах 8, 17 и 18 журнала – подпись представителя администрации (старшего кассира). При этом представителем администрации в рассматриваемой ситуации, по нашему мнению, может являться директор сети розничных магазинов .

[1] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.98 № 34н.

[2] «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

Образец приказа о праве подписей первичных документов

Приказ Об утверждении перечня лиц, имеющих право подписи

Вдруг главе фирмы срочно понадобится куда-то уехать? В распорядительной же части необходимо указать Даже если вы указали, что сотрудник может подписывать вместо вас все финансовые к примеру документы, в приложении придётся привести их полный перечень. В делопроизводстве есть понятия первой и второй подписи.

Так что каждому распоряжению – своё время и место. Впрочем, если вы проигнорируете эту «вводную», ничего страшного не случится.

Право второй есть у главного бухгалтера. Ситуация усложняется, если должности главбуха в фирме просто нет – а ведь на маленьких предприятиях часто так и бывает. В более крупных компаниях можно распределить отдельно права первой и второй подписи.

Если вы отлучаетесь на неделю-другую например, решили наконец-то устроить себе «отпуск», то именно этот срок и будет целесообразно указать. Когда без приказа не обойтись? В приказе можно установить срок, в течение которого переданное право будет действовать.

Руководителю нужно лишь издать приказ о предоставлении права подписи кому-либо из своих сотрудников.

- В таких случаях приказ о предоставлении права подписи на первичных. Писать приказ на право подписи финансовых документов и других актов нужно.

- Приказ на право подписи – документ, дающий право оставлять свою подпись на всех первичных документах от имени руководителя предприятия в.

- Груд. 2008 — повідомлень 24 — авторів 12

- Разберемся, какие формы первичных документов обязательны к. услуг, имущественных прав, наименование товаров работ, услуг. Образец приказа на право подписи первичных документов приведен ниже.

Не забывайте, что главбух априори обладает «второочередным» правом, то есть писать приказ о предоставлении права подписи главному бухгалтеру не обязательно. Руководителю фирмы каждый день приходится подписывать десятки разных бумаг – накладные, акты выполненных работ, другие первичные и финансовые документы…

Утверждаю список ответственных лиц, имеющих право подписи счетов-фактур — за руководителя заместитель руководителя, главный бухгалтер должность, фамилия, имя, отчество — за главного бухгалтера заместитель главного бухгалтера должность, фамилия, имя, отчество Приложение образцы подписей указанных лиц Генеральный директор Иванов И. Юрисконсульту Петровой Марине Петровне обеспечить оформление и выдачу доверенности на право подписи накладных лицу, указанному в п. 1 настоящего приказа, сроком действия до 15 сентября 2015 г.Опять же, этот приказ – не единственный документ, разрешающий работнику расписываться за кого-то из своих облечённых большей властью коллег.

Правом первой по умолчанию обладает руководитель – он может уверенно ставить свой автограф на любых документах. Если же вы хотите делегировать кому-то всю бюрократическую рутину окончательно и бесповоротно, пункт со сроками можно опустить.

Что в итоге? Кассовые документы Руководитель организации Главный бухгалтер Кассир Банковские документы Руководитель организации Главный бухгалтер Авансовые отчеты Главный бухгалтер Бухгалтер Документы по оприходованию, выбытию и списанию основных средств, материалов, МБП, нематериальных активов Руководитель организации Главный бухгалтер Бухгалтер Документы по оприходованию, выбытию, списанию расчетов с дебиторами и кредиторами Руководитель организации Главный бухгалтер Бухгалтер 2. Третьим лицам, не имеющим отношения к фирме, делегировать задачу подписания документов нельзя.

Москва «___»__________200__ г. Удостоверить передачу полномочий могут и доверенность или приказ о назначении на должность. Образец приказа о праве подписей первичных документов

Заверить составленный акт вправе только руководитель. Помните, что вы можете делегировать право первой и второй подписи как на группу актов в целом например, на всю первичную документацию, так и на один вид документа только на счета-фактуры, накладные и т.п. ООО «Каскад» ПРИКАЗ № ___ г.

Ответственность за организацию своевременного оформления накладных возложить на главного бухгалтера Егорову Елену Егоровну. В тексте самого приказа достаточно будет отсылки к этим приложениям, расписывать всё прямо в распорядительной части не надо. предоставить право подписания накладных на бумажном носителе, за руководителя и главного бухгалтера – коммерческому директору Иванову Ивану Ивановичу.

Контроль за исполнением настоящего приказа оставляю за собой». Настоящим утверждаю перечень лиц, имеющих право подписи первичных учетных документов Наименование документов Должности Фамилия И.

О. И. д. В таких случаях приказ о предоставлении права подписи на первичных документах и не только на них обязательно нужно издать, чтобы не вносить сумятицу в рабочий процесс.

- В констатирующей части нужно кратко пояснить, для чего приказ издаётся хорошо подойдут фразы в духе «в целях обеспечения своевременного документооборота», «в целях своевременной приёмки товара».

Все реквизиты стандартны – наименование организации, дата составления и регистрационный номер документа, его название, подпись руководителя.

Приказ на право подписи Бланк — образец на 2014 и 2015 год

Образец приказа о праве подписей первичных документов. Оценка: 75 / 100 Всего: 217 оценок.

Другие новости по теме:

— Если вы не желаете настраивать Wi-Fi вручную, тогда необходимо активировать функцию DHCP.

— В заключение подчеркнем, что практика показывает путешествовать за рубежом, независимо от того, какую конвенцию страна вашего пребывания подписала, лучше все-таки имея международное водительское удостоверение.

— Тоисть например с помощью приобретённого навыка вы можете повышается точность выстрела из определённого оружия.

Добавить комментарий

Форма приказа на главного бухгалтера с правом подписи — Разные виды приказов — Каталог образцов — Бланки и образцы документов

Добрый день. Работников имеющих право подписи за руководителя и главного бухгалтера при оформлении С/Ф и накладных на отгрузку может быть несколько.Все зависит от специфики организации .

Приказ №0000 от 00.00.0000

О праве подписи документов

Для предоставлении право подписи за руководителя и главного бухгалтера при оформлении счетов, счетов-фактур и накладных на отгрузку (Торг.№12)

1.Предоставить ( должность работника)Сидорову Ивану Ивановичу право подписи накладных формы ТОРГ-12, счетов фактур, счетов на оплату.

2.Предоставить ( должность работника) Петрову Н.А. право подписи накладных формы ТОРГ-12, счетов фактур, счетов на оплату

С приказом ознакомлены: указываете тех людей которые в приказе перечислены.

Справки для сотрудников: незаменима ли подпись главного бухгалтера?

В соответствии с п. 3 ст. 230 НК РФ налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах НДФЛ по форме 2-НДФЛ Справка о доходах физического лица за 20__ год. утвержденной приказом ФНС России от 17.11. N ММВ-7-3/[email protected] (далее — справка 2-НДФЛ).

В рекомендациях по заполнению формы 2-НДФЛ указано, что заполненная справка 2-НДФЛ подписывается в поле Налоговый агент (подпись). В поле Налоговый агент (должность) указывается должность лица, подписавшего справку. В поле Налоговый агент (Ф.И.О.) указываются фамилия и инициалы указанного лица. Подпись не должна закрываться печатью.

Налоговыми агентами по НДФЛ являются в т. ч. российские организации, от которых или в результате отношений с которыми налогоплательщик (физическое лицо) получил доходы, указанные в п. 2 ст. 226 НК РФ, и которые обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ (п. 1 ст. 226 НК РФ).

Права и обязанности ООО осуществляет единоличный исполнительный орган управления (генеральный директор, президент и др.), избранный общим собранием участников общества (ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ Об обществах с ограниченной ответственностью. далее — Закон об ООО), который, исходя из положений п. 3 ст. 40 Закона об ООО, обладает правом подписания любых документов как лицо, действующее без доверенности от имени общества, а также вправе выдать другому лицу доверенность на право подписания документов от имени общества.

Если налоговым агентом является ООО, в результате отношений с которым физическое лицо получило доходы, указанные в справке 2-НДФЛ, то общество должно подписать данную справку. Поскольку единоличным исполнительным органом ООО является руководитель общества, он должен подписать данную справку, либо вправе выдать другому лицу доверенность на право подписания этой справки от имени общества.

В силу п. 3 части 2 ст. 4.1 Федерального закона от 29.12.2006 N 255-ФЗ Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством (далее — Закон N 255-ФЗ) страхователь обязан выдавать застрахованному лицу в день прекращения работы (службы, иной деятельности) или по письменному заявлению застрахованного лица после прекращения работы (службы, иной деятельности) у данного страхователя не позднее 3 рабочих дней со дня подачи этого заявления справку о сумме заработка за 2 календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы. Форма и порядок выдачи такой справки утверждены приказом Минздравсоцразвития России от 17.01. N 4н (далее — Справка).

Справка подписывается руководителем организации (обособленного подразделения) (должность заполняется им же) и главным бухгалтером, с указанием их Ф.И.О. т. е. при заполнении Справки ставятся подписи именно тех лиц, которые исполняют обязанности руководителя и главного бухгалтера организации.

Следует учитывать и сведения об обязательных реквизитах первичного учетного документа, приведенные в ч. 2 ст. 9 Федерального закона от 06.12. N 402-ФЗ О бухгалтерском учете .

Также, согласно п. 14 Положения о главных бухгалтерах, утвержденного постановлением СМ СССР от 24.01.1980 N 59 (далее — Положение), документы, служащие основанием для приемки и выдачи денежных средств и ТМЦ, а также кредитные и расчетные обязательства подписываются руководителем объединения, предприятия, организации, учреждения и главным бухгалтером или лицами, ими на то уполномоченными. Предоставление права подписания документов этим лицам должно быть оформлено приказом по объединению, предприятию, организации, учреждению. Указанные выше документы без подписи главного бухгалтера или лиц, им на то уполномоченных, считаются недействительными и не должны приниматься к исполнению материально ответственными лицами и работниками бухгалтерии данного объединения, предприятия, организации, учреждения, а также учреждениями банков.

В силу п. 8 Положения на время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) права и обязанности главного бухгалтера переходят к его заместителю, а при отсутствии последнего — к другому должностному лицу, о чем объявляется приказом по организации.

Итак, хотя в рекомендациях по заполнению указанных справок прямо не сказано, что они могут подписываться иными уполномоченными лицами, с учетом приведенных норм полагаем, что в случае отсутствия главного бухгалтера, а также руководителя, подписать эти документы могут иные лица, уполномоченные приказом руководителя, и на указанных справках должны стоять подписи тех лиц, которые составили указанные справки и ответственны за правильность их оформления.

Полагаем, что в случае подписания документов иным уполномоченным лицом в графе главный бухгалтер ( руководитель ) нужно указать не только его подпись и расшифровку подписи, но и наименование должности лица, подписавшего данные документы, реквизиты документа (приказа), на основании которого уполномоченное лицо наделено правом подписи документов.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Может ли главный бухгалтер подписывать за руководителя некоторые документы Вопрос

Как уполномочить главного бухгалтера подписывать кассовые документы и утверждать авансовые отчеты за руководителя?

Ответ

Передачу права подписи кассовых документов и авансовых отчетов можно оформить доверенностью от организации или приказом (распоряжением) руководителя.

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. В них должна содержаться информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать кассовые документы.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья: Маленькие хитрости, которые помогут вести наличные расчеты без нарушений Как упростить бумажную волокиту с подотчетниками

Как видите, правила по кассовым операциям требуют от руководителя визировать каждое заявление на выдачу денег под отчет. Конечно же, для компаний, в которых много подотчетников, это лишние сложности.

Поэтому директор компании может поручить ставить разрешительную надпись на подотчетном заявлении другому сотруднику. Для этого можно оформить приказ на право подписи или доверенность.

Это не будет противоречить действующим правилам. Действительно, в пункте 4.4 Положения Банка России от 12 октября г. № 373-П указано, что заявление визирует именно руководитель.

Однако в данном нормативном акте под руководителем подразумевается не обязательно генеральный директор, но и другой уполномоченный сотрудник. Это следует из пункта 1.2 Положения.*

Еще гораздо удобнее выдавать денежные средства под отчет в безналичной форме. Для этого ваша компания может открыть в банке корпоративные карты. Тогда вам не нужно будет каждый раз снимать деньги с расчетного счета и выдавать под отчет через кассу.

Кроме того, в этом случае необязательно получать от работника заявление о выдаче денег под отчет. Зачислять деньги на корпоративную карту ваша компания может на основании другого документа. Например, приказа руководителя. Ведь согласно указанной выше норме заявление на выдачу денег под отчет необходимо, только когда компания выдает эти суммы наличными из кассы.

В банк нужно передать перечень сотрудников, которые будут пользоваться картами. Ведь корпоративную карту банкиры заводят на конкретного сотрудника. При этом деньги на карточном счете принадлежат, разумеется, компании.

Итак, получив корпоративный пластик, работник сможет оплачивать с него командировочные, представительские и другие расходы. Это предусмотрено в пункте 2.5 Положения Банка России от 24 декабря 2004 г. № 266-П.

Для этого можно либо снимать в банкомате наличные деньги, или же перечислять оплату поставщикам товаров и услуг в безналичной форме. Кстати, в данном случае есть еще одно преимущество. Не нужно соблюдать лимит для расчетов наличными денежными средствами.

Только обязательно сообщите налоговикам, что компания открыла в банке карточный счет. Иначе возможен штраф в размере 5000 руб. Такая санкция установлена в пункте 1 статьи 118 НК РФ.

Журнал Семинар для бухгалтера № 9 сентябрь г.

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Сайт в разработке, приносим извинения за временные неудобстваПеречень документов для открытия банковского счета юридического лица, созданного в соответствии с законодательством Российской Федерации

- Заявление на открытие счета. подписанное руководителем и главным бухгалтером (при наличии), и заверенное оттиском печати юридического лица;

- Оформленный договор банковского счета. подписанный руководителем и заверенный оттиском печати юридического лица (2 экземпляра) (при заключении договора, подпись Клиента, а также уполномоченного сотрудника Банка должна содержаться на каждом листе Договора).

- Оформленный договор на обслуживание через систему Банк-Клиент (при необходимости);

- Анкета клиента — юридического лица (по форме, утвержденной в Банке);

- Карточка с образцами подписей и оттиска печати форма 0401026 по ОКУД. Подлинность собственноручных подписей лиц, наделенных правом подписи, может быть удостоверена нотариусом или уполномоченным сотрудником ЗАО КБ ЛАДА-КРЕДИТ;

- Устав в действующей редакции, включая внесенные изменения — копия, заверенная ФНС, либо нотариально заверенная копия с копии, заверенной ФНС, либо нотариально заверенная копия с оригинала, имеющего отметку ФНС о регистрации;

- При наличии изменений в учредительных документах — текст изменений, а также лист записи Единого государственного реестра юридических лиц или Свидетельство о внесении записи в Единый государственный реестр юридических лиц о государственной регистрации изменений ;

- Протокол общего собрания или решение единственного участника о создании юридического лица;

- Выписка из реестра акционеров (для акционерных обществ);

- Список (реестр) участников общества на текущую дату (для обществ с ограниченной ответственностью);

- Свидетельство о внесении записи в Единый государственный реестр юридических лиц (для юридических лиц, зарегистрированных до 1 июля 2002г. ) или Свидетельство о государственной регистрации юридического лица (для юридических лиц, зарегистрированных после 1 июля 2002г.);

- Свидетельство о постановке на учет в налоговом органе ;

- Лицензии. выданные юридическому лицу в установленном законодательством Российской Федерации порядке на право осуществления деятельности, подлежащей лицензированию;

- Протокол (решение) о назначении единоличного исполнительного органа юридического лица;

- Документы, подтверждающие полномочия лиц. указанных в Карточке (Протокол Общего собрания или Решение единственного участника об избрании/назначении руководителя, приказы о назначении главного бухгалтера и иных лиц, имеющих право подписи, доверенности).

Если право подписи предоставлено, помимо руководителя и главного бухгалтера, также иным лицам — в приказе о назначении таких лиц на должность должно быть указано «с предоставлением права подписи финансовых документов»;

- Приказ о возложении на руководителя обязанности по ведению бухгалтерского учета и отчетности (в случае, отсутствия в карточке с образцами подписей и оттиском печати лица, наделенного правом второй подписи и возложении обязанности по ведению бухгалтерского учета на руководителя);

- Копии документов, удостоверяющих личность единоличного исполнительного органа юридического лица, а также всех лиц, наделенных правом первой и второй подписи в карточке;

- Выписка из Единого государственного реестра юридических лиц. дата составления которой не должна превышать 30 календарных дней (оригинал или копия);

Лист записи Единого государственного реестра юридических лиц — представляется в случае, если после регистрации юридического лица прошло менее одного месяца;

- Документы, подтверждающие полномочия лиц на распоряжение денежными средствами, находящимися на счете, в том числе с использованием аналога собственноручной подписи (доверенность или приказ );

- Документы, подтверждающие присутствие юридического лица по своему фактическому местонахождению (любой из нижеперечисленных):

— свидетельство о регистрации права собственности на помещение по заявленному адресу юридического лица, в случае права собственности Клиента на данное помещение;

— договор аренды, субаренды (договор субаренды представляется одновременно с договором аренды) Акты приема — передачи помещения по вышеуказанным договорам;

— свидетельство о регистрации права собственности арендодателя на помещение (удостоверенная нотариально, либо собственником помещения);

— иные документы, подтверждающие присутствие по своему местонахождению юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности.

- Документы о финансовом положении: копии годовой бухгалтерской отчетности (бухгалтерский баланс, отчет о финансовом результате);и (или) копии годовой (либо квартальной) налоговой декларации с отметками налогового органа об их принятии или без такой отметки с приложением либо копии квитанции об отправке заказного письма с описью вложения (при направлении по почте), либо копии подтверждения отправки (при передаче в электронном виде);и (или) копия аудиторского заключения на годовой отчет за прошедший год, в котором подтверждаются достоверность финансовой (бухгалтерской) отчетности и соответствие порядка ведения бухгалтерского учета законодательству Российской Федерации;и (или) справка об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, выданная налоговым органом;и (или) письмо, содержащее информацию о рейтинге юридического лица, размещенную в информационно-телекоммуникационной сети Интернет на сайтах международных рейтинговых агентств (Standard &Poor’s, Fitch-Ratings, Moody’s Investors Service и другие) и национальных рейтинговых агентств).

Копии документов заверяются руководителем организации с указанием ФИО, должности и печатью организации;

— В Банк предоставляются нотариально удостоверенные копии документов или оригиналы для последующего изготовления и удостоверения копий уполномоченным сотрудником Банка.

Для получения более детальной информации обращайтесь в отдел обслуживания юридических лиц Банка по телефону: (495) 980-03-53

Семинары

Счет-фактура без подписи главного бухгалтера.

В случае отсутствия на счете-фактуре подписи лица, уполномоченного подписывать счета-фактуры за главного бухгалтера, такой документ признается составленным с нарушением установленного порядка и не может служить основанием для принятия к вычету соответствующих сумм НДС (согласно официальной позиции Министерства финансов, изложенной в письме № 03-04-11/212 от 29.11.2004 г.)

Но не редко встречаются случаи, когда в штатном расписании должность главного бухгалтера не предусмотрена. Тогда в соответствии с п. 2 ст. 6 Закона №129-ФЗ «О бухгалтерском учете», руководитель организации в зависимости от объема учетной работы может передать ведение бухгалтерского учета специализированной организации или вести учет лично. Как не создать проблемы контрагенту?

1. Ведение налогового и бухгалтерского учета передано сторонней организации.

В таком случае, зачастую, в штате фирмы-заказчика имеется специалист, который ведет первичную учетную документацию. Затем документы передаются в специализированную организацию для отражения хозяйственных операций в бухгалтерском и налоговом учете. Передача учета сторонней организации фиксируется в приказе об учетной политике на соответствующий финансовый год.

Согласно ст. 26 НК РФ, налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через уполномоченного представителя, представляющего его интересы в отношениях с налоговыми органами, а также иными участниками отношений, регулируемых законодательством о налогах и сборах. Представитель налогоплательщика осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 и 3 ст. 29 НК РФ).

Закон N 129-ФЗ не содержит положений о порядке оформления первичных документов в случае ведения бухгалтерского учета специализированной организацией. Однако из п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ следует, что, если ведение бухгалтерского учета передано специализированной организации, централизованной бухгалтерии или бухгалтеру-специалисту, то документы, на которых необходима подпись главного бухгалтера, вместо него подписывает руководитель специализированной организации, централизованной бухгалтерии, либо специалист, ведущий бухгалтерский учет.

Право подписи документов за главного бухгалтера, кроме того, может быть передоверено руководителем специализированной организации любому сотруднику данной организации. Но это допустимо только при условии, что доверенность, подписанная налогоплательщиком, допускает подобное передоверие (письмо Минфина №03-02-07/1-566 от 24.12.2009 г.).

2. Руководитель компании лично ведет бухгалтерский и налоговый учет.

Это не противоречит трудовому законодательству, так как ТК не содержит норм, запрещающих директору совмещать должности внутри организации.

Подобное совмещение должно быть закреплено в учетной политике компании и утверждено соответствующим приказом (или иным распорядительным документом) руководителя.

В таких случаях, как правило, начальник должен расписываться на счете-фактуре дважды: за руководителя и за главного бухгалтера. А при проверке чиновникам он должен предоставить выписку из учетной политики или соответствующий приказ.

3. Главный бухгалтер временно отсутствует (заболел, в отпуске, в командировке и т.п.).

В данном случае целесообразна передача права подписи на период отсутствия. Но нужно учесть, что штатное заместительство должно быть закреплено в трудовых договорах или должностных инструкциях сотрудников, которым передается право подписи.

Временную передачу права подписи лучше оформить приказом. Хорошо, если этот приказ будет учитывать положения ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Его можно составить в произвольной форме, но он обязательно должен содержать следующую информацию:

— указание должности (главный бухгалтер), право подписи за которую на счетах-фактурах передается иному работнику (или работникам) организации;

— наименование должности и Ф.И.О. работника (работников), на которого (которых) возлагается подписание счетов-фактур;

— срок, на который делегируется право подписи;

— регистрация факта ознакомления и согласия с приказом работника (работников), на которого (которых) возложено право подписи.

При условии наличия у компании определенной формы бланка, приказ лучше оформить на бланке организации и утвердить подписью руководителя или иного лица, имеющего право действовать от имени организации на основании Устава либо доверенности.

Некоторые бухгалтеры вместо подписи главбуха в первом и втором рассмотренных случаях ставят на счете — фактуры отметку о том, что эта должность в штате не предусмотрена. Но на практике у налоговиков подобный подход вызывает нарекания. Поэтому, чтобы не создавать дополнительных проблем покупателю, лучше выставлять счета-фактуры, содержащие две подписи. Ведь неизвестно, насколько формального подхода будет придерживаться чиновник, которому доведется проверять правомерность применения налогового вычета вашим контрагентом.

Скачать образец бесплатно

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на «травматизм». Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?