Налог на имущество в 1С 8.3 Бухгалтерия 3.0 — настройка и заполнение декларации

По состоянию на 2016 год налог на имущество не может быть больше, чем 2.2%. Однако это не фиксированная ставка, она может быть изменена местными управляющими органами в меньшую сторону, в зависимости от, например, вида деятельности предприятия.

Вычислить налог довольно просто, его можно записать одной формулой:

- Нал.имущ. = Нал. база * Проц. ставка – Авансовые платежи.

Для наглядности можно привести пример:

Некоторая организация имеет Остаточную стоимость имущества в размере 2 500 000 руб. Процентная ставка равна 2%. Допустим, что предприятие внесло авансовых платежей на сумму 23 000 руб. Рассчитываем налог:

Налог на имущество = 1 000 000 * 0.02 – 23 000 = 27 000 руб.

Получается, что мы должны доплатить в бюджет 27 000 руб., а общая сумма налога на имущество составит 50 000 руб.

Посмотрим, как происходит начисление и расчет налога на имущества в 1С 8.3, а также как составить декларацию для налоговых органов.

Настройка 1С 8.3 для расчета налога на имущество

Сначала настроим или проверим настройки программы для расчета налога.

- Устанавливаем ставки и льготы.

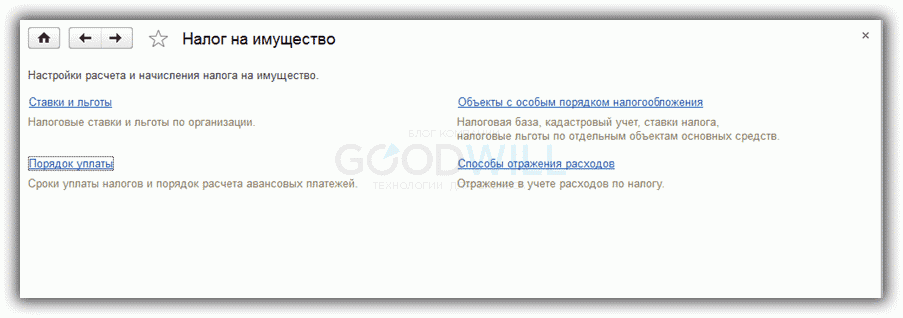

Заходим в меню «Справочники», далее в разделе «Налоги» переходим по ссылке «Налог на имущество»:

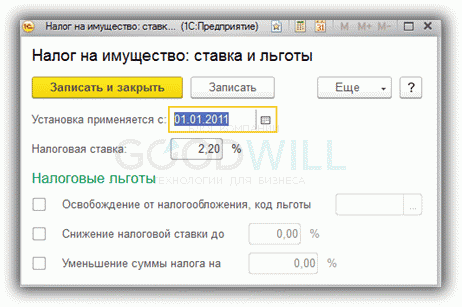

Зайдем в раздел «Ставки и налоги»:

Получите 267 видеоуроков по 1С бесплатно:

Здесь в 1С нужно установить, с какого периода и какая процентная ставка действует на предприятии, и указать льготы, если они есть:

Вернемся в раздел настроек налога на имущество.

- Настройка особого порядка налогообложения.

Чтобы настроить объекты, к которым применяется особый порядок налогообложения, зайдем в раздел «Объекты с особым порядком налогообложения». В этом справочнике можно записать и настроить особые правила для отдельного имущества.

- Указание порядка отражения авансовых платежей и сроки оплаты.

Зайдем в раздел «Порядок уплаты» и нажмем кнопку «Создать»:

В данном окне указывается порядок и сроки уплаты налога.

- Настройка проводок по налогу на имущество.

В разделе «Способы отражения расходов» указывается счет затрат, который будет участвовать в проводках. Обычно это 26 счет.

Расчет и заполнение налоговой декларации

Чтобы сформировать налоговую декларацию по налогу на имущество в 1С Бухгалтерия 8.3, нужно зайти в раздел «Регламентированная отчетность» и выбрать соответствующую декларацию.

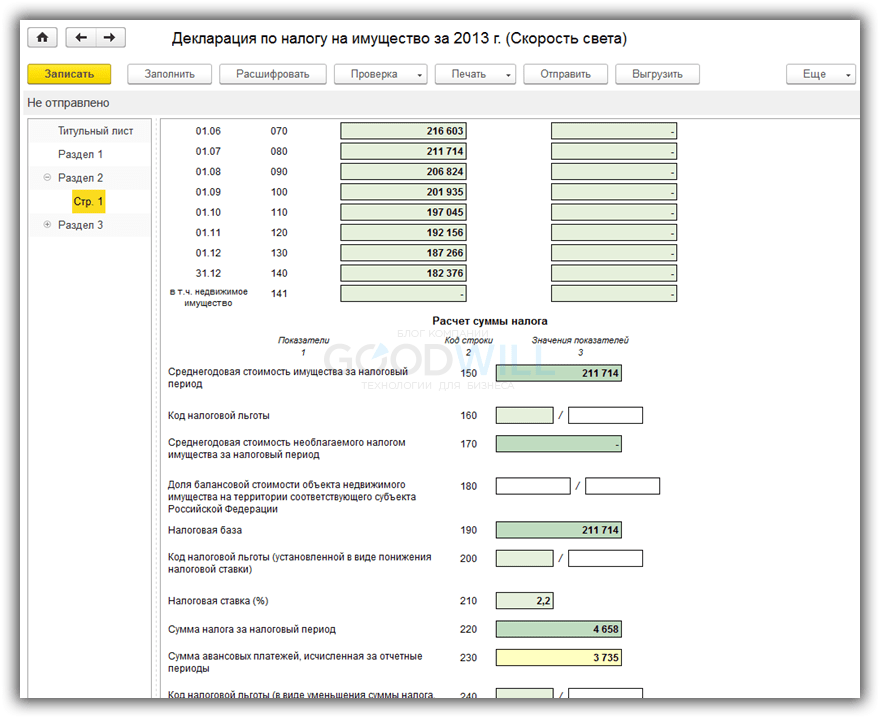

Чтобы декларация заполнилась автоматически, нужно нажать кнопку «Заполнить». Посмотрим на примере расчет налога на имущества за год:

Сверху идет расчет остаточной стоимости по месяцам, затем рассчитывается средняя стоимость за год. Она же является базой для налогообложения. От нее и исчисляется налог, исходя из процентной налоговой ставки. Из полученной суммы вычитается ранее уплаченный аванс, и в итоге мы получаем сумму, которую осталось доплатить. Эта сумма указывается в Разделе 1 декларации.

Раздел 3 содержит расчет налога по объектам недвижимости, налоговая база которых исчисляется как кадастровая (инвентаризационная) стоимость.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Почему в 1С 8.3 не рассчитывается налог на имущество?

Добрый день.

В состав ОС приняты кадастровые объекты.

Справочники — Налог на имущество — Объекты с особым порядком . — всё внесено, стоимость указана.

Время приобретения объектов — декабрь 2016.

Принятие объектов как ОС тоже выполнено в декабре.

При закрытии месяца операция расчета нулевая.

В чем может быть проблема?

П. С.

1С:Предприятие 8.3 (8.3.8.2054)

Бухгалтерия предприятия, редакция 3.0 (3.0.50.12)

П. С.

Объекты приняты по месту обособленных подразделений. В карточке организации «Еще» выдает три места регистрации.

Налог на имущество в 1С 8.3 Бухгалтерия

При осуществлении деятельности на общей системе налогообложения, компании обязаны уплачивать множество налогов, в том числе и налог на имущество организаций (далее – налог). Своевременность, правильность и полноту начисления и оплаты налога гарантирует осуществление учета в системе 1С версии 8.3. Как правильно и максимально эффективно это сделать, мы расскажем ниже.

Налоговая база, ставки

Объект налогообложения, а также ставка, установлены главой 30 Налогового кодекса РФ. Максимальный размер налога составляет 2,2%. На уровне субъектов РФ предоставлено право снижения ставки налога, а также предоставление дополнительных налоговых льгот (статья 381 НК РФ предусматривает перечень федеральных льготников по налогу). Об этом важно помнить при осуществлении настроек в программе 1С, то есть перед началом работы необходимо проверить, вносились ли изменения в части регулирования налога, как на федеральном уровне, так и в региональном законодательстве.

По общему правилу налог рассчитывается по следующей формуле: Налог = налоговая база (в руб.) * ставка налога (в %) – сумма авансовых платежей (в руб.).

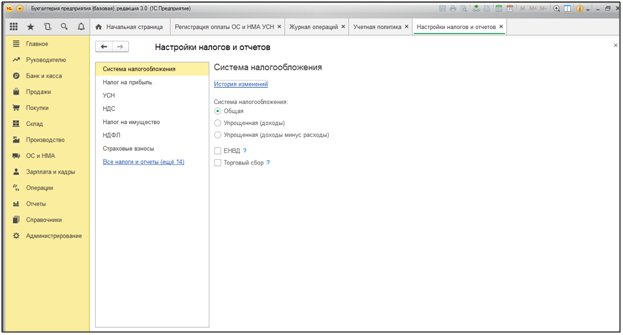

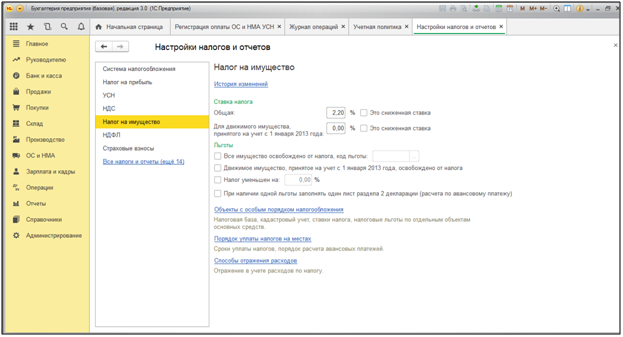

Расчет налога на имущество в 1С необходимо начинать с установления необходимых настроек. Настроить программу можно в меню «Главное»-«Учетная политика»-«Настройки налогов и отчетов».

С левой стороны наводим курсор на строку «Налог на имущество».

Справа открываются настройки для редактирования, в которых отражены требования действующего законодательства, но пользователь может адаптировать некоторые из них, ориентируясь на персональные льготы и действующие в регионе ставки налога. Так, предположим, что в регионе осуществления предпринимательской деятельности действующая ставка с 01 января 2018 года снижена до 1,9%.

Если у организации существует имущество, подпадающее под действие льгот, код соответствующей льготы также необходимо указать в разделе «Льготы».

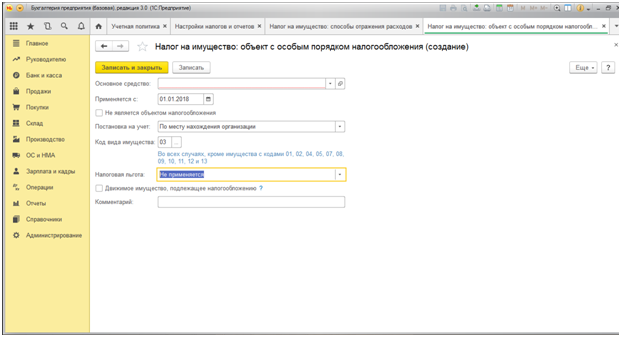

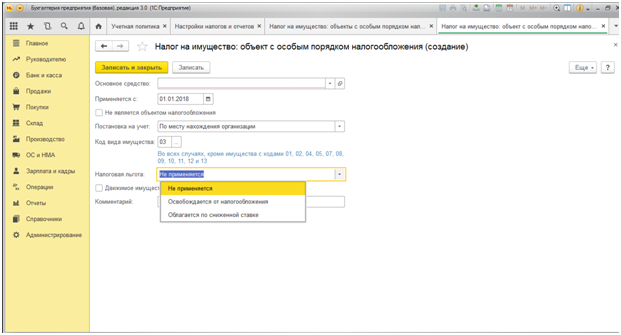

Также в данном разделе возможно установление ставок налога и установления льгот по отдельным объектам основных средств. Для этого необходимо нажать на строку «Объекты с особым порядком налогообложения».

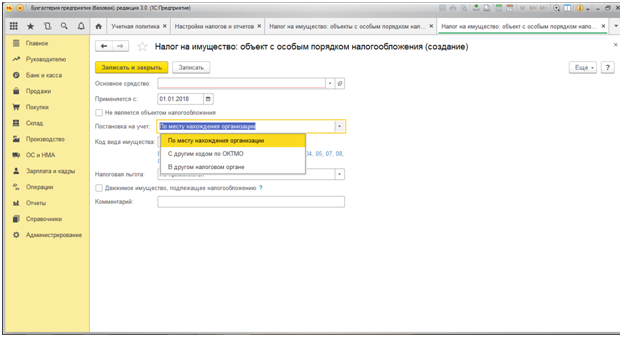

В открывшемся окне есть возможность выбора объекта основного средства, установки дата применения льготы, а также галочки подтверждающей, что данный объект основных средств не является объектом налогообложения. В строке «Постановка на учет» (Рис.4) имеется возможность выбора трех вариантов:

- По месту нахождения организации;

- С другим кодом по ОКТМО (позволяет формировать платежные поручения на уплату налога по иным реквизитам);

- В другом налоговом органе.

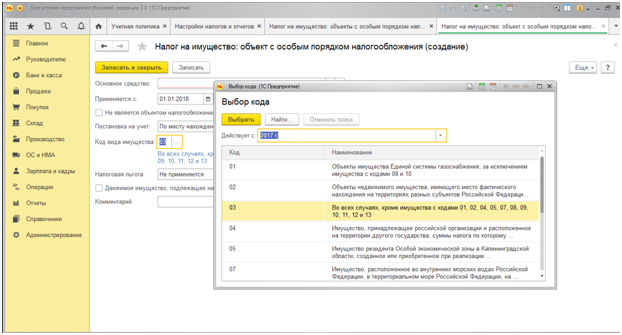

В рассматриваемой вкладке также устанавливается код вида учета. При нажатии на активную кнопку, по строке открывается окно выбора групп имущества.

По строке «Налоговая льгота» имеется возможность выбора применения заниженной ставки по объекту, не применения льгот, либо освобождения от налогообложения.

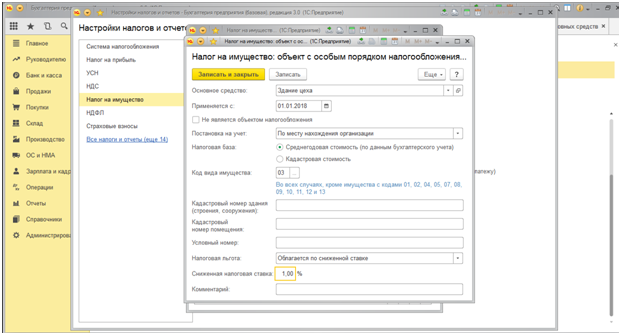

Для примера отразим применение заниженной ставки налога по объекту «Здание цеха» в размере 1% (Рис.7). Первоначальная стоимость объекта 12,0 млн. рублей (вкл. НДС 18% – 2 160,0 тыс. рублей).

Вернемся в меню «Настройки налогов и отчетов». При нажатии строки «Порядок уплаты налогов на местах» (Рис.8) открывается меню, позволяющее установить настройки по выбору налогового органа, даты уплаты налога (по умолчанию – 30 марта) и осуществления авансовых платежей.

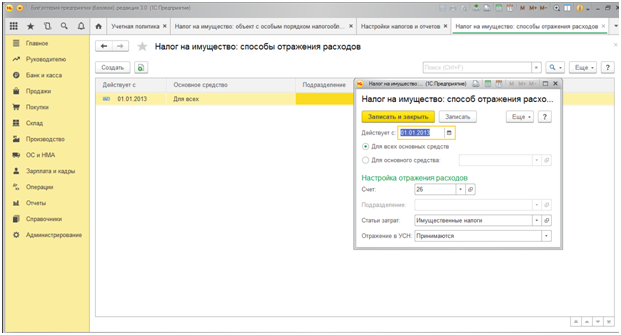

По строке «Способы отражения расходов» по умолчанию установлен способ отражения расходов по счету 26 «Общехозяйственные расходы», по желанию его можно изменить.

Налоговая декларация

Декларация по налогу на имущество организации (далее – Декларация) по итогам года направляется в налоговый орган не позднее 30 марта следующего года, т.н. Декларацию за 2017 год необходимо было сдать до 30 марта 2018 года. В текущем году ежеквартально представляются соответствующие «Налоговые расчеты по авансовому платежу. » (далее – Расчет) за 1 квартал, полугодие и 9 месяцев. Срок представления Расчетов – 30 дней после окончания соответствующего квартала.

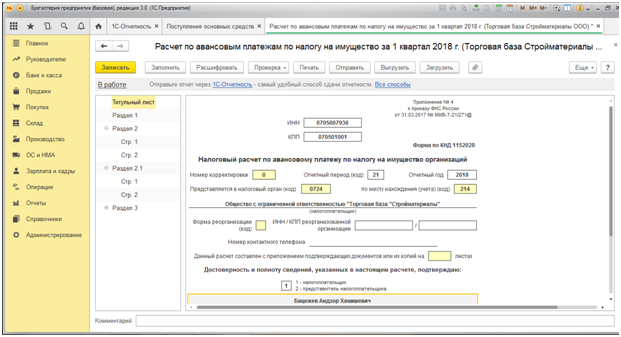

Оба документа (и Декларация, и Расчет) являются документами регламентированной отчетности, которые можно найти в разделе «Отчеты»-«Регламентированные отчеты». Рассмотрим пример создания налогового расчета по итогам 1 квартала 2018 года и начислим налог на имущество за указанный период.

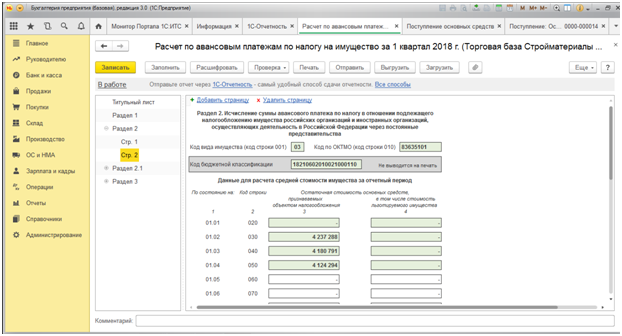

В открывшемся окне Декларации активна кнопка «Заполнить», с помощью которой программа автоматически заполнит Расчет. Расчет состоит из Титульного листа и трех разделов. На титульном листе отражаются сведения о плательщике: ИНН, КПП, наименование, отчетный период, код налогового органа и др.

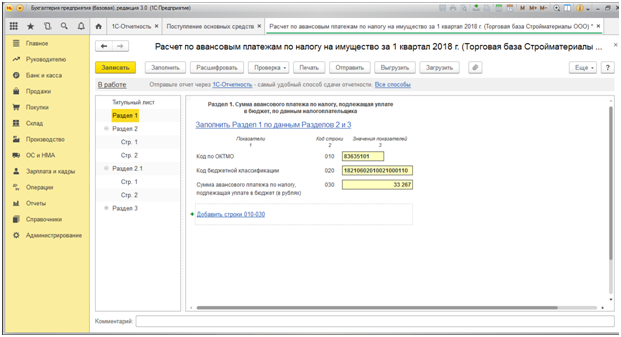

Раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогового органа» содержит сведения по ОКТМО, коду бюджетной классификации, а также итоговую сумму налога, подлежащую уплате в бюджет.

В нашем примере организация приобрела два объекта основных средств: «Здание цеха» стоимостью 12 млн. рублей (вкл. НДС 2 160,0 тыс. руб.), срок полезного использования которого – 240 месяцев (20 лет), и «Линия по производству мороженого» стоимостью 5,0 млн. рублей (в том числе НДС 762,7 тыс. руб.), срок полезного использования которого – 75 месяцев (6,5лет). При этом здание цеха пользуется льготной ставкой 1%.

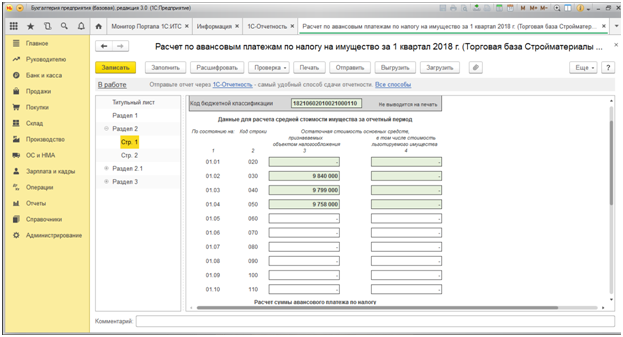

Первая страница Раздела 2 отражает остаточную стоимость здания цеха по состоянию на каждое первое число каждого месяца отчетного периода.

Код строки (030) отражает остаточную стоимость здания цеха по состоянию на 01.02.2018 года, равная стоимости приобретения за минусом НДС (12,0 млн. руб. – 2 160,0 тыс. руб.) = 9 840,0 тыс. руб. В последующие отчетные даты остаточная стоимость уменьшается на суммы ежемесячных амортизационных отчислений – 41,0 тыс. рублей (9840,0 тыс. руб./240 мес.).

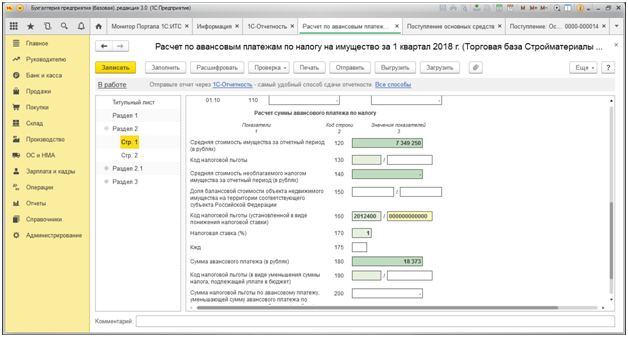

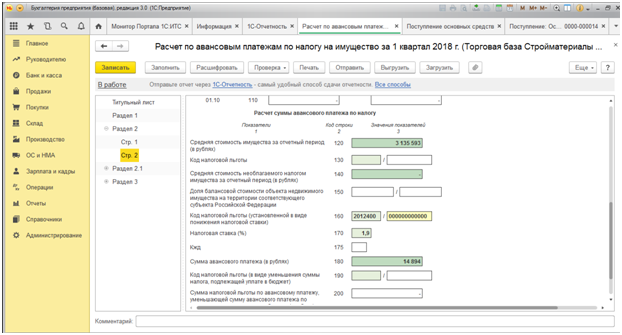

В нижней части первой страницы Раздела 1 указывается средняя стоимость за отчетный период, пониженная ставка налога по конкретному объекту и сумма налога, причитающаяся к уплате в бюджет по данному объекту.

При этом средняя стоимость имущества складывается из сложения стоимости имущества на каждую дату рассматриваемого периода, поделенное на 4: (9048,0+9799,0+9758,0)/4=7349,3 тыс. рублей.

Таким образом, нами определена налоговая база, которую необходимо умножить на налоговую ставку (1%) = 7349,3*1% = 73, 493 тыс. рублей. При этом нам необходимо помнить, что это годовая сумма налога, которую нужно разделить на 4 периода (квартала)=18 882 рублей (строка 180).

Вторая страница Раздела 2 отражает начисление налога на имущество по второму объекту основных средств – «Линии по производству мороженого» (Рис.15.), верхняя часть данной страницы также отражает остаточную стоимость оборудования на отчетные даты.

В нижней части описываемой страницы можно увидеть установленную для данного субъекта ставку налога в размере 1,9%, а также итоговую сумму налога по данному объекту в размере 14 894 рубля.

Отраженная в Разделе 1 (строка 030) итоговая сумма налога представляет собой сумму налога по двум рассмотренным страницам 33 267 руб.=18 373 руб.+14 894 руб.

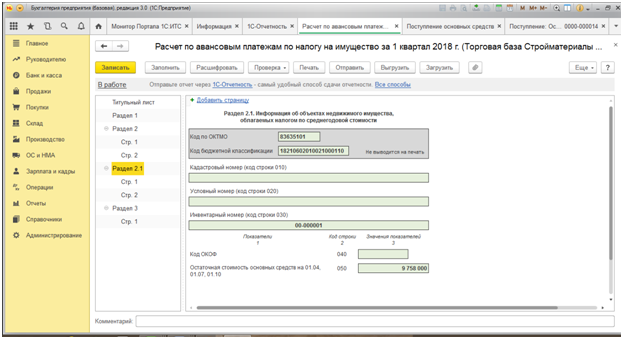

В разделе 2.1 отражается иная информация по объектам основных средств.

Раздел 3 формируется в случае, когда организация начисляет налог по объекту, в отношении которого налоговая база определяется по кадастровой стоимости.

Таким образом, с помощью программы 1С рассчитать налог, необходимый к уплате довольно просто, достаточно внимательно отнестись к исходным данным, вносимым в систему.

Не рассчитывается налог на имущество. 8.3

Добрый день.

В состав ОС приняты кадастровые объекты.

Справочники — Налог на имущество — Объекты с особым порядком . — всё внесено, стоимость указана.

Время приобретения объектов — декабрь 2016.

Принятие объектов как ОС тоже выполнено в декабре.

При закрытии месяца операция расчета нулевая.

В чем может быть проблема?

П. С.

1С:Предприятие 8.3 (8.3.8.2054)

Бухгалтерия предприятия, редакция 3.0 (3.0.50.12)

П. С.

Объекты приняты по месту обособленных подразделений. В карточке организации «Еще» выдает три места регистрации.

БП 3.0. При закрытии месяца не рассчитывается налог на имущество и транспортный налог, имущество, облагаемое заведено в программе, регистрация транспортного средства оформлена.

БП 3.0. При закрытии месяца не рассчитывается налог на имущество и транспортный налог, имущество, облагаемое заведено в программе, регистрация транспортного средства оформлена.

Необходимо проверить установлен ли порядок уплаты для данных налогов: 1) Справочники – Транспортный налог – Порядок уплаты – проверить год и галочку: Уплачиваются авансы. 2) Справочники — Налог на имущество – Порядок уплаты – проверить год и галочку: Уплачиваются авансы.

Имущественный налог: расчет и проводки по бухгалтерскому учету

Налог на имущество стал одним из ключевых федеральных сборов у предприятий и учреждений. Чтобы определить его объем понадобится стоимость всех фондов, находящихся на учете в компании. Плательщиками этого сбора являются юридические лица, расположенные в пределах РФ. Налоговым сроком для имущественного сбора есть целый календарный год, но за каждые 3, 6 и 9 месяцев необходимо предоставлять отчет.

Проводки по начислению и уплате налога на имущество

Для начала рассмотрим как каких счетах в проводках учитывается имущественный налог:

Определяем объем сбора для его удержания

Алгоритм для определения размера сбора:

Н = денежное выражение всех фондов * ставка сбора/100%

Чтобы вычислить объем имущественного налога в денежном эквиваленте для его дальнейшего удержания, необходимо определить в среднем годовую стоимость основных фондов, находящихся на учете у предприятия.

Базой для налогоисчисления станет:

(сумма всех средств на первое число месяца + сумма всех средств на последнее число месяца) / 13

В итоге, налог на имущество вычисляется 4 раза в год, ежеквартально. Но удерживается только раз в год, в остальные 3 даты на него начисляется авансовый платеж. Следует учесть, что некоторое имущество может быть освобождено от этого сбора, поэтому оно не входит в расчет.

Какие ОС, не подлежат налогообложению:

- Имущество, пользующееся льготами.

- Основные средства, не являющиеся налогооблагаемым имуществом: земельные участки, имущество силовых структур, природные богатства.

Имущество с льготами должно быть исключено из налоговой базы, а то, которое и не являлось налогооблагаемым – и не входило в нее.

Алгоритм расчета налога на имущество

Для расчета имущественного налога можно воспользоваться несложным порядком действий:

- нахождение объектов для налогообложения,

- проверка наличия льгот на имущество,

- определение налоговой базы,

- определение ставки для расчета налога.

- расчет величины налога, которая будет удержана в пользу бюджета.

Какие именно объекты попадают в раздел налогообложения:

Все ОС любой российской компании и отраженные в бухгалтерском учете, как основные фонды. В это число входят объекты, переданные на временное использование, управление на доверии, в распоряжение и для совместной деятельности.

Главное правило для определения налоговой базы:

- среднестатистическая стоимость всех средств за год;

- среднестатистическая стоимость ОС за календарный год (налоговый период).

Формула для нахождения средней стоимости основных фондов для подотчетного периода:

Среднее денежное выражение ОС за налоговый срок =

(Объем ОС на 1-ое число подотчетного периода + Размер ОС на 1-ый день каждого месяца в подотчетном периоде + Объем ОС на 1-ый день месяца, следующим за отчетным периодом) / (число месяцев в отчетном периоде + 1)

Расчет среднегодовой стоимости всего имущества можно вычислить по следующей формуле:

Средний годовой вес основных средств в подотчетном периоде =

(Объем основных средств в начале подотчетного периода + Объем основных средств на 1-ое число каждого подотчетного месяца + Размер всех ОС на 31 число 12 месяца) / (число месяцев подотчетного периода + 1)

При вычислении учитывайте также то, что стоимость везде берется остаточная и вычисляется таким методом:

Остаточная стоимость ОС = первоначальная стоимость – амортизация

При определении такой стоимости к вниманию нужно брать все события отчетного периода, которые отражались на цене имущества вплоть до 31 декабря включительно.

Расчеты при льготируемом имуществе

Когда предприятие у себя на балансе имеет льготируемое имущество, то расчет производится несколько иначе. Среднегодовая стоимость этих ОС рассчитывается во 2-ом разделе авансовых платежей в 4-ой графе и в графе №4 второго раздела налоговой декларации. Сам же показатель определяется точно так, как стоимость имущества без льгот.

Сумма авансового платежа при начислении налога на льготируемое имущество за каждый месяц можно определить по формуле:

Авансовый платеж за льготируемое имущество по имущественному налогу за налоговый период (первый квартал, первое полугодие, 9 месяцев) =

(Средняя стоимость ОС за отчетный период — Средняя стоимость ОС льготируемого имущества за налоговый период) * (Ставка налога / 4)

Сумма удержания в бюджет по имущественному налогу за календарный год определяется по формуле:

Полная сумма налога на имущество за год =

(Средняя годовая стоимость ОС за весь год — Средняя годовая стоимость льготируемых ОС за весь год) * Ставка налога — авансовые платежи по имущественному налогу, начисленные за первый квартал и полугодие, 9 месяцев.

Налог на имущество

Плательщиком налога на имущество может быть признано структурное подразделение по тем объектам, которые соответствуют месту нахождения структурного подразделения.

Не являются плательщиками:

- Крестьянские или фермерские хозяйства, юридические лица-производители сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), налогооблагаемый доход которых облагается по ставке 10%, применяющие общеустановленный порядок налогообложения – по объектам обложения, используемым в процессе производства, хранения и переработки собственной с/х продукции;

- Государственные учреждения;

- Государственные предприятия исправительных учреждений уполномоченного государственного органа в сфере исполнения уголовных наказаний;

- Религиозные объединения;

- Физические лица:

- Военнослужащие срочной службы на период прохождения срочной службы (учебы);

- Герои Советского Союза, многодетные матери, отдельно проживающие пенсионеры и другие категории, указанные в пп. 1) п. 2 ст. 526 НК РК – в пределах 1 000 кратного МРП от общей стоимости объектов;

- Участники ВОВ и приравненные к ним лица, инвалиды I и II групп – в пределах 1 500 кратного МРП от общей стоимости объектов;

- Лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны и другие категории, указанные в пп. 2) п. 2 ст. 526 НК РК – в пределах 1 500 кратного МРП от общей стоимости объектов;

- Дети-сироты и дети, оставшиеся без попечения родителей — на период до достижения ими восемнадцатилетнего возраста.

Объект налогообложения

Для юридических лиц и индивидуальных предпринимателей объект обложения – находящиеся на территории РК:

Здания, сооружения, части зданий, учитываемые в составе ОС;

Здания и части зданий, предоставленные физическим лицам по договорам долгосрочной аренды жилища с правом выкупа.

Здания, сооружения, являющиеся объектами концессии, права на которые переданы по договору концессии и т.д.

Не являются объектами обложения:

- Здания, сооружения, находящиеся на консервации по решению Правительства РК;

- Государственные автомобильные дороги общего пользования и дорожные сооружения на них;

- Объекты незавершенного строительства и т.д.

Для физических лиц объект обложения – находящиеся на территории РК жилища, здания, дачные постройки, гаражи и иные строения, сооружения, помещения, объекты незавершенного строительства со дня эксплуатации.

В конфигурации «Бухгалтерия 8 для Казахстана» основные средства, являющиеся объектами налога на имущество, отображаются в регистре сведений Объекты имущественного налога.

Для этого в документе Принятие к учету ОС или Ввод начальных остатков для ОС устанавливается признак Объект имущественного налога.

Также указать ОС в качестве объекта имущественного налога и сделать запись в регистр сведений можно при помощи документа Изменение состояния ОС.

Для юридических лиц и ИП налоговая база – среднегодовая балансовая стоимость объектов, определяемая по данным бухгалтерского учета.

Среднегодовая балансовая стоимость – 1/13 суммы, полученной при сложении балансовых стоимостей объектов налогообложения на первое число каждого месяца текущего налогового периода и первое число месяца периода, следующего за отчетным.

Для физических лиц налоговой базой является стоимость объектов налогообложения, которая определяется уполномоченным государственным органом в соответствии с требованиями статьи 528 НК РК.