Налог на валютный доход

Виктория Ф

Участник форума

Зарегистрирован: 20.02.2018

Сообщения: 16

Благодарности: 1/53

Откуда: Tashkent

![]()

Murad aka

Ас бухучета

Зарегистрирован: 01.03.2014

Сообщения: 1566

Благодарности: 505/52

Откуда: Namangan

![]()

Виктория Ф

Участник форума

Зарегистрирован: 20.02.2018

Сообщения: 16

Благодарности: 1/53

Откуда: Tashkent

Конкретнее можно). Там в Сведениях только такие строки по НОД:

— стр.008 доходы, облагаемые по шкале

-стр.009 доходы в виде дивидендов и процентов

-стр.010 доходы,указ.в Ст.181, облагаемые по мин.ставке НДФЛ

-стр 011 доходы облагаемые по максим.ставке НДФЛ по заявлению

Каков налог на валютные операции?

Налог на валютные операции — это обиходное (и не вполне корректное) название НДФЛ, который теоретически требуется уплатить с тех валютообменных операций, по результатам которых физлица — резиденты РФ получили доход. О чем идет речь — читайте в этом материале.

Существует ли налог на валютные операции в РФ

Непосредственно проведение операций с валютой, наличной или безналичной, никаким специальным налогом в РФ не облагается. Более того, судя по тенденциям дальнейшего формирования валютного законодательства в стране, в ближайшее время появления подобного налога можно не ждать.

Под налогом на валютные операции подразумевают налог на доходы физлиц, подлежащий уплате в бюджет по итогам истекшего года. Например, если физлицо приобретало доллары по курсу 50 рублей за доллар, а потом обменяло на рубли по курсу 70 рублей за доллар, то это лицо получило доход в рублевом эквиваленте. По нормам действующего законодательства с такого дохода физлицо должно задекларировать и уплатить в бюджет НДФЛ за тот год, в котором произвело выгодную для себя операцию.

Рассмотрим, какие для этого есть основания.

В чем суть налогообложения доходов от обмена валюты

Основания для уплаты налога в случае получения дохода от обмена валют получаются следующие:

- п. 1 ст. 228 НК РФ обязывает плательщика (физлицо) уплачивать налог (НДФЛ) от доходов, связанных с реализацией имущества;

- п. 2 ст. 38 НК РФ устанавливает: то, что является имуществом, следует определять по нормам ГК РФ;

- ст. 141 ГК РФ, в свою очередь, определяет: в том, что следует отнести к имуществу, выраженному валютными ценностями, надо руководствоваться нормами законодательства о валютном регулировании;

- и, наконец, п. 1 ст. 1 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ причисляет валюту к имуществу.

Таким образом, пройдя всю логическую цепочку, устанавливаем: операции физлиц по продаже валюты с выгодой должны облагаться НДФЛ. Следовательно, продавая валюту, физлицо приобретает обязанность отчитаться о такой продаже в ФНС и уплатить налог в случае получения дохода от операции.

Данные выводы неоднократно подтверждал в своих письмах Минфин. В качестве примера укажем письмо от 20.02.2015 № 03-04-06/8370.

Практическое применение «валютного» НДФЛ в 2016–2017

Несмотря на солидное теоретическое обоснование, на практике данная норма не работает. Во всяком случае, пока.

Причин тому несколько:

- Нет конкретного понятного «простым резидентам» порядка учета валютообменных доходов при расчете облагаемой базы по НДФЛ. Вместе с тем большинство граждан не являются экспертами в НК РФ, чтобы правильно посчитать базу и налог по общим нормам (даже если им известно про необходимость считать налог при продаже валюты).

- У органов ФНС нет инструментов контроля за деятельностью граждан по купле-продаже валюты. В подавляющем большинстве случаев, если гражданин сам не пришел в ИФНС с декларацией, куда включен доход от валютных обменов, — то налоговикам узнать об этом неоткуда.

- С точки зрения применения НК РФ и приведенных выше заключений тоже остаются вопросы. Например, в ст. 217 НК РФ есть положение о том, что налогом не облагаются сделки с имуществом, которое находится в собственности физлица более 3 лет. Подтвердить или опровергнуть факт владения валютными средствами определенный отрезок времени достаточно сложно, обмененную сумму человек мог собирать годами (например, на покупку жилья). Как правильно рассчитать налог в таком случае? Или как заставить гражданина информировать о подобных ситуациях налоговую, которая наверняка предложит платить НДФЛ со всей суммы?

Так что в большинстве случаев российские физлица не стремятся декларировать и платить «валютный» НДФЛ, а ФНС не имеет возможности выявить таких неплательщиков. Оплата налога бывает возможна в ситуациях, когда сделка по обмену валюты фиксируется документально и подлежит проверке (например, безналичный обмен крупной суммы по банковским счетам физлица) либо когда НДФЛ по связанным с валютой операциям удерживает налоговый агент (например, при выдаче физлицом займа предприятию в валюте).

Об удержании НДФЛ в подобных случаях смотрите в статье «Заём в валюте: облагать ли НДФЛ положительную разницу?».

Как такового налога на операции по обмену валюты в РФ пока не существует. Из законодательных норм вытекает обязанность физлиц-резидентов декларировать и уплачивать НДФЛ со сделок с валютой, если в результате таких сделок был получен доход. Но на практике данная норма пока практически не реализована, т. к. не существует рабочего порядка исчисления, уплаты и подтверждения сумм НДФЛ от операций с валютой, а также отсутствует контрольный механизм по выполнению данной нормы у ФНС.

ОБРАТИТЕ ВНИМАНИЕ! В рамках данной статьи под «резидентом РФ» следует понимать «налогового резидента РФ», т. к. речь идет о налогообложении по нормам НК РФ.

Налоги с дохода в валюте

Мой вопрос касается учёта дохода с курсовой разницы при получении дохода в долларах. Я — ИП на УСН с доходов, 6%. Имеются три счёта: расчётный в рублях, расчётный в долларах и транзитный в долларах. Доход сначала поступает на транзитный счёт, после чего переводится на расчётный счёт в долларах, после чего доллары продаются банку, и средства переводятся в виде рублей на рублёвый расчётный счёт.

Интересует, в частности, следующая ситуация:

* допустим, 1 июня на транзитный счёт пришла сумма в 100 долларов;

* 10 июня были подготовлены необходимые документы и сумма переведена с транзитного на расчётный счёт в долларах;

* 11 июня пришла ещё одна сумма на транзитный счёт — 50 долларов;

* 13 июня эти 50 долларов переведены на долларовый расчётный счёт

* 15 июня 120 долларов были проданы банку и в виде рублей переведены на рублёвый расчётный счёт

* оставшиеся 30 долларов пролежали на долларовом рассчётном счёте до конца отчётного периода (1 июля)

Соответственно, вопрос, как в такой ситуации правильно посчитать сумму налога за текущий отчётный период?

Заранее спасибо за ответ!

Ответы юристов (4)

У Вас отсутствует возможность использовать выручку поступившую на транзитный счет, можно — только после выполнения определенных условий (см. п. 2.1. Инструкции Банка России от 30.03.2004 N 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации»), которые к Вашей ситуации не относятся. Такой счет не соответствует определению счета, данному в ст. 11 НК РФ.

Счет — расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей (ст. 11 НК РФ). Транзитный валютный счет ведется банком на специальных условиях, ГК разрешает устанавливать специальные условия для определенных видов счетов (п.2 ст.846 ГК). Причем в данном случае специальные условия счета установлены банковскими правилами. В то же время, Минфин, несмотря на долгие споры признал транзитные счета не относящимися к тем, что указаны в ст. 11 НК РФ (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 октября 2012 г. N 03-02-07/1-256.) Следовательно, транзитный не является счетом, с даты поступления на который выручки на который она является подлежащей налоговому учету. Но таковым является следующий за ним по порядку движения денег счет — валютный.

В соответствии с п. 5 Приказа Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей»,

Учет доходов и расходов и хозяйственных операций ведется в валюте Российской Федерации — в рублях. Записи в Книге учета по валютным счетам, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, установленному на дату фактического получения дохода (на дату фактического осуществления расхода).

В связи с этим, ответ на вопрос — каждый раз в момент поступления денег на валютный счет (после их конвертации) считается налог.

По Вашему примеру 6% учитывается с суммы конвертированной 15 июня.

Есть вопрос к юристу?

Позволю не согласиться с уважаемым коллегой Фроловым Андреем.

При УСН используется кассовый метод.

То есть датой получения доходов признается день поступления денежных средств на счета в банках (п. 1 ст. 346.17 НК РФ).

Согласно действующей редакции ст.11 НК РФ счета (счет) — расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета.

Следовательно, транзитный счет является счетом с точки зрения гл. 26.2 НК РФ для целей налогообложения УСН.

Поэтому доходы в иностранной валюты учитываются в целях налогообложения УСН при поступлении их на Ваш транзитный валютный счет.

Правомерность данного вывода подтверждается разъяснениями финансового ведомства (Письма Минфина РФ от 27.01.2012 № 03-11-06/2/10, от 20.12.2011 №

03-11-06/2/181).

Если брать цифры Вашего примера, то у Вас в целях налогообложения возникнет следующий доход:

1 июня доход 100 долл.США, курс 34,7352. Рублевый эквивалент дохода 3 473,52 руб.

11 июня доход 50 долл. США, курс 34,3681. Рублевый эквивалент дохода 1718,40 руб.

В Книге учета доходов и расходов должны быть отражены вышеуказанный суммы дохода.

Налог по УСН составит в июне (при отсутствии иных доходов) 311,51 руб. (6%*(3473,52+1718,40)).

Только такой подход к определению налога по УСН позволит Вам избежать претензий со стороны контролирующих органов.

Дополнительно отмечаю, ввиду того, что Вы применяете объект налогообложения «доходы», то помимо самой суммы поступления дохода Вы должны учитывать внереализационный доход в виде положительной курсовой разницы.

Поэтому в случае, если при перечислении денежных средств с долларового счета на рублевый (после перечисления с транзитного валютного счета на долларовый) счет курс продажи долларов США будет выше официального курса, установленного Банком России, на дату поступления долларов США, то возникшие положительные курсовые разницы необходимо будет учитывать при исчислении УСН.

Уточнение клиента

Спасибо большое за ответ, вопрос был, по большей части, как раз про внереализационный доход. Фактически, 15 июня были проданы доллары и из первой пришедшей суммы (100 долларов) и из второй (50 долларов). Соответственно, непонятно, сколько от каждой из сумм содержалось в проданных банку 120 долларах, и сколько осталось. Также интересует, необходимо ли учитывать разницу в курсах между датой поступления средств и концом отчётного периода (т.е. есть ли внереализационный доход от оставшихся 30 долларов на конец периода).

23 Июля 2014, 11:36

Не могу согласиться. Да, редакция статьи поменялась. Но логика такая: деньги учитываются в валюте РФ. На транзитном они в долларах. Как считать налог на транзитном, ведь пока они поступят на валютный курс поменяется? Что касается писем Минфина, то в том, которое я привел есть еще кучка ссылок на обратное мнение Минфина. Таким образом, предлагаю клиенту обратиться в ИФНС за дополнительными разъяснениями.

Уточнение клиента

Спасибо, хороший совет.

23 Июля 2014, 11:51

необходимо ли учитывать разницу в курсах между датой поступления средств и концом отчётного периода

Однозначного ответа на этот вопрос нет.В НК РФ прописан только порядок признания доходов и расходов в целях налогообложения по методу начисления (ст.271-272 НК РФ).

Порядок признания доходов в виде курсовых разниц при использовании кассового метода в НК РФ не указан.

Поэтому есть две позиции на этот счет:

1) Учитывать положительную курсовую разницу на конец отчетного периода в целях налогообложения дохода.

Такой позиции придерживаются контролирующие органы (например, Письмо Минфина РФ от 14.05.2009 N 03-11-06/2/90).

2) Не учитывать положительную курсовую разницу.

Эта позиция то же имеет место быть, ведь при кассовом методе моментом признания доходов (расходов) является день фактического поступления (расходования) денежных средств. А курсовые разницы реальное движение денежных средств по счету не вызывают и образуются лишь путем бухгалтерских расчетов.

Дмитрий, в зависимости от используемой Вами налоговой политики у Вас есть два варианта: рискованный (2) и безрисковый (1). Первый будет положительно оценен контролирующими органами, второй может привести к претензиям налоговиков и дальнейшим судебным разбирательствам.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Как определяется доход (выручка) в иностранной валюте у плательщика единого налога?

Внутренний аудитор. Консультант по налоговому и бухгалтерскому учету. Буду рад вашим вопросам в комментариях к моим статьям.

Многие плательщики единого налога, как юридические так и физически лица, занимаются экспортом товаров или услуг и получают доход в иностранной валюте. Порядок признания дохода плательщика единого налога в налоговом учете сильно отличается от бухгалтерского, поскольку по общему правилу, налоговый доход признается по кассовому методу, т.е. при получении денежных средств на счет или в кассу.

Многие плательщики единого налога, как юридические так и физически лица, занимаются экспортом товаров или услуг и получают доход в иностранной валюте. Порядок признания дохода плательщика единого налога в налоговом учете сильно отличается от бухгалтерского, поскольку по общему правилу, налоговый доход признается по кассовому методу, т.е. при получении денежных средств на счет или в кассу.

Порядок определения доходов плательщиков единого налога и их состав регулируется статьей 292 Налогового кодекса. При этом для определения дохода, полученного в иностранной валюте, предусмотрен отдельный пункт 292.5. На первый взгляд, у единоналожников не должно возникать никаких вопросов, касающихся порядка определения дохода в иностранной валюте, но налоговая служба, как всегда, «подливает масло в огонь» своими разъяснениями.

На формирование дохода плательщика единого налога, полученного в иностранной валюте, в бухгалтерском и налоговом учете могут влиять три события:

- Получение валюты на текущий счет.

- Пересчет валюты по курсу НБУ на дату баланса (для юридических лиц).

- Признание дохода в случае положительной разницы между курсом коммерческого банка и курсом НБУ при продаже валюты (обмен его на гривню).

Эти три момента я постараюсь рассмотреть ниже. Статья больше касается юридических лиц, но плательщики единого налога физические лица — предприниматели также могут взять с нее кое-что полезное.

Определение дохода на дату получения валюты на счет

Согласно пункту 292.5 НКУ, если плательщик единого налога получает доход в иностранной валюте, его необходимо пересчитать по курсу НБУ на дату получения дохода, т.е. на дату зачисления валюты на текущий счет.

Такой подход вполне соответствует пункту 5 П(С)БУ №21 «Влияние изменений валютных курсов», согласно которому операции в иностранной валюте во время первоначального признания отражаются в валюте отчетности путем пересчета суммы в иностранной валюте с применением валютного курса на дату осуществления операции.

Пересчет валюты по курсу НБУ на дату баланса (для юридических лиц)

Согласно пункту 7 вышеуказанного П(С)БУ №21 стоимость иностранной валюты, которая есть в распоряжении предприятия, пересчитывается по официальному курсу НБУ на дату баланса. То есть, лежит себе валюта на счете, а тем временем, каждый день ее стоимость (согласно курсу НБУ) меняется. Если на дату баланса курс НБУ будет больше чем на дату получения денежных средств на счет, то в бухгалтерском учете возникнет доход от курсовой разницы.

Но надо ли включать бухгалтерский доход от разницы валютных курсов на разные даты, в базу обложения единым налогом? Налоговая служба, как всегда, говорит — да, надо. Доход от курсовых разниц, по мнению ГНСУ, включается в состав налогового дохода единщика и подлежит обложению единым налогом. При этом, отрицательная курсовая разница не уменьшает базу налогообложения единым налогом. С текстом ответа из Единой базы налоговых знаний по этому поводу можно ознакомиться на форуме .

С такой позицией, как всегда, крайне трудно согласиться, поскольку она полностью противоречит денежной концепции определения дохода плательщиков единого налога, прописанной в пункте 292.1 Налогового кодекса да и вообще всем принципу упрощенной системы налогообложения. Фактически, деньги не поступают на счет, а просто лежат себе в банке. Поэтому, никаких последствий в налоговом учете плательщика единого налога возникать не может.

Нужно ли определять доход при продаже валюты (обмене на гривну)

Например. Плательщик единого налога получил на счет иностранную валюту в счет оплаты за ранее отгруженный товар, в сумме 1000 долларов США. Курс НБУ на дату получения 8,0 грн. за доллар. 8,0 * 1000 = 8000грн., согласно пункту 292.5 НКУ, были отнесены в состав дохода плательщика единого налога. Через некоторое время единоналожник решил обменять валюту на гривну. На дату обмена курс коммерческого банка составляет 8,10 грн. за доллар. В результате обмена с валютного счета списывается иностранная валюта, а на гривневый счет получается гривня на сумму 8100 грн. Разница между суммой дохода, которая была признана на дату получения валюты на счет, и суммой гривны, которая была получена после продажи валюты, составляет 8000-8100 = 100 грн.

В бухгалтерском учете плательщика единого налога возникает «другой операционный доход» от положительной разницы между коммерческим курсом и балансовой стоимостью валюты (по курсу НБУ) на сумму 100 грн. Но включается ли этот доход в базу обложения единым налогом? Налоговая служба уже также высказалась по этому поводу в Единой базе налоговых знаний. Не трудно догадаться, если ГНСУ считает доходом плательщика единого налога положительную курсовую разницу от пересчета валюты на дату баланса, то о сумме, которая фактически поступает на счет единщика и говорить не надо — это доход. Текст ответа вы можете прочитать на форуме.

Сейчас я выскажу свою точку зрения по этому поводу. Кто ее не разделяет, того жду в комментарии с контраргументами. По моему мнению, несмотря на то, что этот случай прямо не предусмотрен в статье 292 Налогового кодекса, эти 100 грн. являются доходом плательщика единого налога. Попробую объяснить, почему я так считаю.

Со вступлением в силу с начала 2012 года обновленных норм Налогового кодекса об упрощенной системе налогообложения, законодатель значительно расширил понятие дохода плательщика единого налога. В отличие от старого Указа №727, когда доходом единщика была выручка от реализации товаров или услуг, которая поступает на счет или в кассу, теперь доходом единщика есть доход, полученный в течение налогового периода в наличной или безналичной форме. По своей сути эти 100 грн. являются доходом. Также, в данном случае соблюдается денежная концепция дохода, поскольку эти 100 грн., в отличие от пересчета валюты на дату баланса, являются абсолютно реальными деньгами, которые плательщик единого налога получает на счет.

Бухгалтерский и налоговый учет валютных операций у плательщика единого налога — юридического лица

Учитывая вышеизложенное, операции получения и продажи валюты отображаются в бухгалтерском учете плательщика единого налога следующим образом:

С 1 января 2018 года в России вступил новый закон о налоге на обмен валюты

С 1 января 2018 года несколько усложнены правила покупки и продажи валюты. Предполагается, что вводимые меры позволят лучше контролировать денежные потоки и снизят объемы незаконного отмывания денег.

Что потребуют при обмене

Если сумма сделки не превышает 15000р, идентификация личности не потребуется. Когда сумма выше указанной, банк имеет право потребовать у контрагента:

- Паспорт;

- Свидетельство ИНН;

- Контактные данные (телефон, эл. почта);

- Сведения об источнике происхождения денежных средств;

- Данные, характеризующие финансовое положение контрагента и отзывы о его деловой репутации.

Список документов определяет банк. Он может потребовать предоставить дополнительные сведения по своему усмотрению. Плюсом для клиента является то, что анкету в электронном виде будут заполнять и вносить в базу сотрудники банка. Пакет документов надо будет предоставить один раз. Но не исключено, что эти меры приведут к увеличению загруженности банковских служащих, а сама процедура обмена будет по времени более длительной.

Налог 13% — вводят или нет

Тревогу населения вызвали появившиеся в средствах СМИ сообщения о том, что Министерство финансов планирует ввести подоходный налог в размере 13% на любые операции с валютой, даже если речь идет о незначительных суммах.

Однако 5 февраля 2018 года с заявлением выступил замглавы Минфина Илья Трунин. Он сообщил, что введение налога на такие операции не планируется, поскольку невозможно определить истинный доход человека при обмене валюты. Люди могут обменивать средства, накопленные за длительное время, и установить происхождение этих денег не всегда представляется возможным.

Трунин подчеркнул, что данные слухи, скорее всего, возникли в результате вольной интерпретации нововведений Минфина, принятых в 2015 году. В то время владение валютными средствами стали приравнивать к имущественным правоотношениям, а значит, на них действуют правила исчисления НДФЛ.

При этом подчеркивается, что банки имеют право взимать комиссию при обмене и самостоятельно определять ее размер.

Расчет текущего налога на прибыль: формула, пример расчета

Любая коммерческая организация стремится получить прибыль. Помимо обязательного наличия качества в товарах и услугах, требуется получить наибольшую выгоду от их реализации. Законодательство предполагает начисление налога на прибыль, который должно оплатить предприятие. Его можно рассчитать онлайн, где в интернет предоставлен специальный сервис — калькулятор. А также для расчета налога на прибыль существует формула, по которой это возможно сделать своими силами.

Формула расчета

Для расчета текущего налога на прибыль по формуле требуется учитывать следующие этапы и составляющие:

- Определение налоговой базы. Это сумма дохода, полученного от сбыта и доходов, пришедших помимо реализации. Из суммы вычитаются расходы, способствующие уменьшению базы налога, внереализационные. Затем прибавляются убытки от реализации имущества.

- Налоговую базу умножаем на 20 и делим на 100. Получаем сумму налога за квартал хозяйственной деятельности.

- Результат разделяется на суммы отчислений: для местного и федерального бюджетов.

- Налоговая база умножается на 2 и делится на 100 — отчисление в казну РФ. Умножаем налоговую базу на 18 и делим на 100 — для местного бюджета.

Данный расчет отражает сумму оплаты за 12 месяцев. Итоги года могут показать недоплату, когда авансовых сумм не достаточно. Тогда выплата дополняется. В случае переплаты, лишняя сумма зачтется в следующем году, но не подлежит возврату.

Налог, уплачиваемый за конкретный период, то есть — текущий, исчисляется при умножении валового дохода на ставку. Затем произведение делится на 100%. Итак, формула имеет следующий вид:

Получите 267 видеоуроков по 1С бесплатно:

Исходные данные для расчета налога по формуле

В формулу расчета налога на прибыль входит основной доход и внереализационный. Первый означает прибыль, полученную в результате продажи товаров и услуг. Второй — другие поступления. Доходы определяются методами:

- Начислением, когда сумма определяется в период получения доходов;

- Кассовый, когда доход поступил в кассу или в банк, на счет.

Валовой или основной доход — это также:

- Плата за аренду помещений и сооружений, находящихся в собственности компании;

- Прибыль за посредничество;

- Дивиденды от ценных бумаг юридического лица.

Внереализационные доходы не имеют связи с основным производством предприятия. Это следующие суммы:

- Обнаруженные в отчетный период доходы за предыдущие годы;

- Кредит, списанный в качестве долга в связи с истечением срока;

- Части демонтированных сооружений;

- Разница в курсе валют, поступившая на баланс предприятия;

- Безвозмездно полученное имущество;

- Другой доход.

Расходы могут уменьшить налоговую базу в формуле. Это следующие суммы:

- Зарплата работникам, в том числе дополнительная;

- Компенсации;

- Выплаты в натуре;

- Другое.

Расходы, которые способствовали получению прибыли и подтвердились документально, списываются. Они могут появиться в результате хозяйственной деятельности, бывают общие и административные:

Пример расчета налога по формуле

На примере некоторого предприятия «А» рассчитаем налог на прибыль:

- В результате всех видов деятельности фирма получила прибыль 600 000 руб. за отчетный период;

- Затраты производства соответствуют сумме 300 000 руб., из чего следует разница — 300 000 руб.;

- Если фирма не пользуется льготами, а ставка в процентах — 20 %, умножаем 300 000 руб. на 20 и делим на 100;

- Налог, который предприятие должно выплатить на прибыль, равняется 60 000 руб.

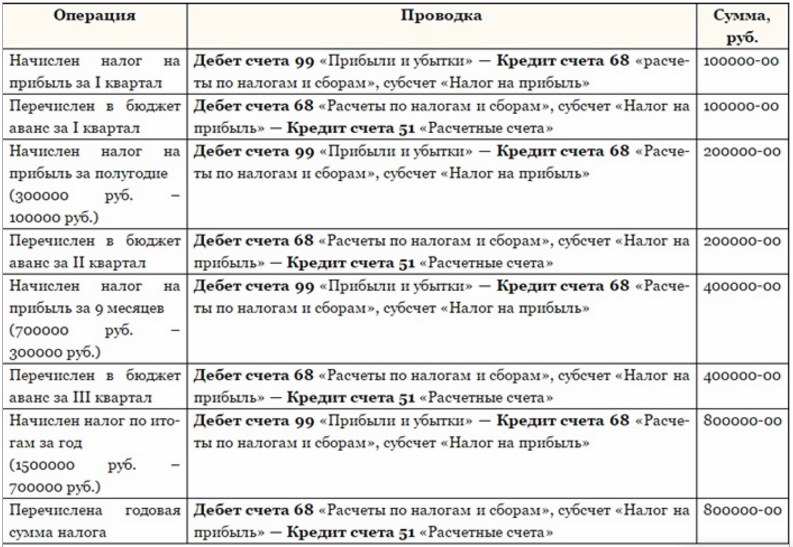

Проводки при расчете текущего налога

Рассмотрим проводки, формируемые по операциям при расчете налога на прибыль:

Налоги на прибыль выплачивают все юридические лица. Иначе задолжавшее предприятие подвергнется наложению штрафа.

Получение валюты на счет физ лица, как доход ИП

Добрый день! Я зарегистрирован как ИП на УСН, имею расчетный счет в рублях. Есть необходимость получать из-за рубежа сумму в долларах ежемесячно. Могу ли я ее переводить на мой личный счет (как физического лица), открытый в долларах, конвертировать валюту и уплачивать с рублевого эквивалента налог (УСН — 6%)?

Интересует законность таких операций с точки зрения валютного контроля — ведь если ИП на валютном РКО каждый раз он должен сдавать кучу бумаг, чтобы доказать легальность денег. Проконсультируйте по этому вопросу?

24 Октября 2016, 18:44 Иван, г. Москва

Ответы юристов (3)

Иван, вопрос не очень понятен — что значит «эквивалент налога»?

Налоги платятся только в рублях, поэтому для уплаты надо будет или конвертировать полученную валютную выручку, или оплачивать за счет средств из рублевой выручки.

Перечислять со своего валютного счета ИП на личный валютный счет законодательством не запрещено — это Ваши деньги как физлица

Уточнение клиента

Да, там немного путаница возникла с терминами. Все-таки больше вторая часть интересна — законна ли такая схема с точки зрени валютного контроля?

24 Октября 2016, 22:31

Есть вопрос к юристу?

Иван, о какой схеме речь — конвертация средств с валютного счета ИП и перечисление на личный счет? Законодательством не запрещено

Если какие-то детали, то надо смотреть документы и подробно обсуждать ситуацию. Или обратитесь в свой банк со всеми документами, они занимаются валютным контролем. Если они Вам уже отказали, то опишите более подробно.

Уточнение клиента

Речь идёт о том, что если ИП будет получать доход в валюте на валютный счет физического лица, минуя валютный контроль. Если платить потом налог со всех доходов как ИП на УСН будет ли это законнно?

24 Октября 2016, 22:41

нет, конечно. Это будет нарушением валютного законодательства — ст.15.25 КоАП

Уточнение клиента

Все понятно, спасибо за консультацию.

24 Октября 2016, 22:45

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.