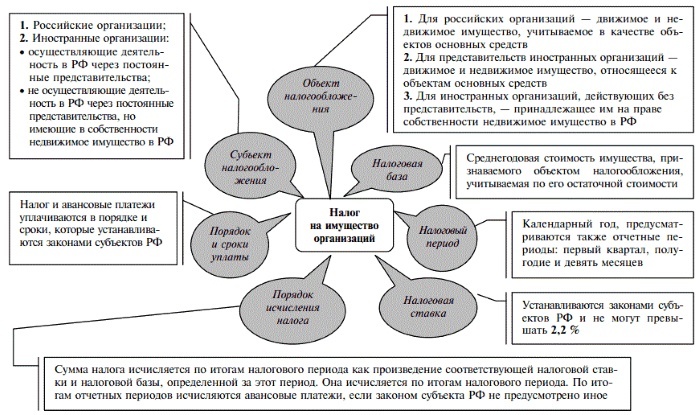

Налог на имущество организаций

Юридическая компания «Крайнев, Корчуганова и партнеры» оказывает консультационные услуги по вопросам оптимизации налогов на имущество, недвижимость юридических лиц.

Для многих предприятий, особенно занятых в сфере производства с высокой материалоемкостью, с большим количеством основных средств на балансе, вопросы оптимизации налогообложения стоят особенно остро. Не менее важно это для застройщиков, владельцев коммерческой недвижимости. Уплата налога на имущество организаций обременительна, и существенно снижает прибыль компании.

Что облагается налогом на имущество компании

Российские организации обязаны уплачивать налог на имущество юридических лиц, которым они владеют на праве собственности, а также переданное им в качестве доли в уставном капитале, в доверительное управление и по договору концессии. Требование распространяется также на объекты, находящиеся в распоряжении и временном пользовании. В целях исчисления налога на имущество организаций учитываются только те из них, которые поставлены на баланс как основные средства.

Небольшой перечень исключений касается имущества особого назначения: космического, ядерного, судов международного плавания, и других. Кроме этого, освобождаются от уплаты налога на имущество ООО за год объекты, поставленные на бухгалтерский учет позднее 1 января 2013 года, кроме:

- переданных или приобретенных у взаимосвязанных лиц;

- принятых на баланс по акту передачи вследствие реорганизации.

Не включаются в состав облагаемой базы основные средства, относимые в первую или вторую амортизационную группу согласно Классификации основных средств от 01.01.2002 г. С января 2017 года действует новая редакция документа, в результате чего отдельные виды основных средств стали относиться к другим группам, что влечет за собой изменение срока полезного использования. Разъяснения по этому вопросу даны в письме Минфина № 03-03-06/1/66701 от 14.11.2016 г. Срок использования объекта не меняется, если он был установлен в соответствии с Классификацией, действовавшей на день его постановки на балансовый учет.

Налоговым кодексом предусмотрено освобождение от уплаты налога на отдельные виды вновь вводимых в эксплуатацию недвижимых объектов в течение 3-х лет со дня постановки на учет (п. 21 ст. 381). К ним относятся:

- объекты с высокой энергетической активностью, входящие в перечень, утвержденный Постановлением Правительства № 600 от 17.05.2015;

- многоквартирные дома и здания иного назначения, имеющие высокий класс энергетической эффективности.

Класс энергетической эффективности может быть установлен по решению застройщика, и подтверждается наличием энергетического паспорта. Согласно письму Минфина № 03-05-04-01/32877 от 29.05.2017 г. льгота применяется при условии, что энергетический паспорт объекта имеется на день его принятия к бухгалтерскому учету.

Наша компания поможет собрать необходимые документы, заключить договор на проведение энергетического обследования с лицензированным специалистом, имеющим подтвержденное членство в СРО, и зарегистрировать паспорт в Минэнерго.

Расчет налога на имущество юридических лиц

С 2015 года отдельные дорогостоящие объекты недвижимости, преимущественное назначение которых — извлечение коммерческой выгоды, были выделены в особую категорию. В связи с этим, расчет налога на имущество юридических лиц предусматривает два порядка определения облагаемой базы:

- для объектов, перечисленных в ст. 378.2 НК РФ она соответствует кадастровой стоимости, установленной в ЕГРН на 1 число налогового периода;

- для другого имущества — она равна среднегодовой стоимости, определяемой по данным бухгалтерского учета.

Оплата налога на имущество ООО за год по кадастровой стоимости

В перечень объектов, налог с которых уплачивается по кадастровой стоимости, входят:

- сооружения административного и торгового назначения (бизнес центры, торговые, культурно-развлекательные комплексы);

- нежилые помещения, которые предназначены для использования в коммерческих целях, или где фактически размещены офисы, магазины, предприятия питания;

- жилые дома и помещения, не подлежащие постановке на бухгалтерский учет в качестве основных средств;

- недвижимость иностранных организаций, не использующаяся в сфере их деятельности, либо не имеющих представительства в РФ.

До 1 января каждого года администрация региона (города федерального значения) публикует реестр объектов, налоговая база которых определяется в указанном порядке. Ставки также определяются региональным законом, но не могут превышать указанные в ст. 380 НК РФ. Так, максимальная определенная федеральным законом ставка составляет 2%, в то время как Правительством Москвы ее размер установлен в 2017 году на уровне 1,4%.

Сумма для оплаты налога на имущество ООО за год рассчитывается как произведение кадастровой стоимости на размер ставки. Она уплачивается в общем порядке не позднее 30 января года, следующего за окончанием налогового периода. Из нее вычитаются авансовые платежи, внесенные поквартально в размере ¼ общей рассчитанной суммы.

Организации, работающие по упрощенной системе налогообложения, не освобождаются от уплаты налогов в отношении таких объектов!

Расчет налога на имущество ООО по среднегодовой стоимости

Размер облагаемой базы в этом случае считается по формуле:

С/Г стоимость = ∑ ((стоимость на 1 число каждого месяца) + стоимость на 31 декабря) /13 месяцев

Расчет налога на имущество юридических лиц за год производится в следующем порядке:

С/Г стоимость × размер ставки – сумма внесенных авансовых платежей

Размер авансового платежа по итогам отчетных периодов (1 квартал, полугодие, 9 месяцев) рассчитывается также на основании остаточной стоимости, учтенной на балансе на 1 число каждого месяца, входящего в период плюс 1 число следующего месяца. Например, сумма уплаты налога на имущество организаций за первый квартал рассчитывается так:

Налог на имущество организаций с 2017 года

Налогообложение движимого имуществаорганизаций с 01.01.2015 осуществляется по обновленным правилам, позволяющим не облагать налогом это имущество. В 2017 году изменения в этом направлении были продолжены. Рассмотрим их суть.

Какие основные средства не являются объектом налогообложения с 2015 года?

С 01.01.2015 основные средства, входящие в 1-ю и 2-ю амортизационную группы Классификации основных средств, утвержденной Правительством РФ, перестали признаваться объектами налогообложения (подп. 8 п. 4 ст. 374 НК РФ).

В то же время иные объекты движимого имущества являются объектами налогообложения. Причем с 2015 года таким объектом оказалось и имущество, приобретенное после 01.01.2013, которое до 2015 года не попадало под налогообложение. Однако одновременно с исключением из необлагаемого имущества его включили в состав льготируемого.

Таким образом, все движимое имущество, кроме объектов 1-й и 2-й амортизационных групп, с 2015 года независимо от даты постановки на учет в качестве основных средств стало расцениваться как объект обложения налогом. При этом имущество, приобретенное после 01.01.2013, попало под льготу.

Какое движимое имущество надо облагать налогом в 2017 году?

В соответствии с п. 25 ст. 381 НК РФ движимое имущество, принятое на учет после 01.01.2013, освобождено от обложения налогом на имущество (п. 57 ст. 1, ч. 5 ст. 9 Закона № 366-ФЗ). Под действие этой льготы не попадает движимое имущество, принятое к учету после:

- ликвидации или реорганизации юридического лица;

- приобретения или передачи имущества от взаимозависимых лиц.

Исключением из этого перечня с 2017 года является железнодорожный подвижной состав, произведенный после 01.01.2013.

О том, влияет ли на льготу по движимому имуществу обновление учредительных документов акционерного общества, читайте в материале «Превращение АО в ПАО: что будет с льготой по налогу на имущество?» .

Таким образом, в 2017 году при расчете среднегодовой стоимости имущества в базе по налогу следует учитывать (подп. 8 п. 4 ст. 374, п. 25 ст. 381 НК РФ) стоимость движимого имущества, не входящего в состав 1-ой и 2-ой амортизационных групп, но относящегося к объектам:

- принятым на учет в качестве ОС до 01.01.2013;

- принятым на учет в качестве ОС позднее 01.01.2013 после ликвидации или реорганизации юридического лица, а также в результате приобретения или передачи от взаимозависимых лиц, кроме железнодорожного подвижного состава;

О том, какие КБК надо использовать в 2017 году, делая платежи по налогу на имущество, читайте в статье «КБК налога на имущество в 2017 году» .

Сущность нововведений 2017 года по движимому имуществу (ст. 381.1 НК РФ)

В 2017 году глава НК РФ, посвященная налогу на имущество организаций, дополнена ст. 381.1, уточнившей порядок применения льготы, предусмотренной п. 25 ст. 381 и освобождающей от налога движимое имущество, принятое на учет после 01.01.2013.

Согласно ст. 381.1 НК РФ вопрос применения этой льготы с 2018 года отдается на усмотрение регионов. Т. е. если законом субъекта будет предусмотрена такая льгота, то она будет применяться. Если соответствующий закон регион не примет, то движимое имущество, принятое на учет после 01.01.2013, с 2018 года придется включать в базу по налогу на имущество организаций.

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Спецрежимников не будут штрафовать за фискальные накопители на 13 месяцев

Для организаций и ИП на УСН, ЕСХН, ЕНВД или ПСН (за исключением отдельных случаев) действует ограничение в отношении допустимого срока действия ключа фискального накопителя используемой ККТ. Так, они могут применять только фискальные накопители на 36 месяцев. Но, как оказалось, пока эта норма фактически не работает.

Налог на имущество организаций

Актуально на: 22 февраля 2017 г.

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ ).

Налог на имущество организаций: кто должен платить налог

1. Организации на ОСН (обособленные подразделения, имеющие отдельный баланс), имеющие на балансе основные средства.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1. пп. 1 п. 4 ст. 374 НК РФ ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ ), если они владеют:

- определенными объектами недвижимости. например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Налог на имущество организаций: движимое имущество

Налог с движимого имущества, числящегося на балансе в качестве основных средств, уплачивают только организации на ОСН.

Налог с движимого имущества общережимникам придется платить в следующих ситуациях (п. 1 ст. 374. п. 25 ст. 381 НК РФ НК РФ ):

- движимое имущество принято на учет как ОС до 01.01.2013 г.;

- движимое имущество принято на учет как ОС с 01.01.2013 г. в результате реорганизации/ликвидации организаций;

- движимое имущество принято на учет как ОС с 01.01.2013 г. в результате его передачи (включая приобретение) между взаимозависимыми лицами.

Правда, стоит отметить, что не всем владельцам такого имущества придется платить налог. Если вы владеете только основными средствами, включенными в первую или во вторую амортизационную группу. то вам повезло. Ведь данное имущество не является объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375. 378.2 НК РФ ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ ):

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64 ). А крайний срок уплаты для плательщиков налога на имущества в Рязанской области – 1 апреля года, следующего за отчетным (п. 1 ст. 4 Закона Рязанской области от 26.11.2003 N 85-ОЗ ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

Налог на имущество организаций с 2017 года

С приходом 2017 года большое число организаций может затронуть резкое увеличение налога на недвижимость. При этом минимальная площадь отдельно стоящих зданий, которая будет подлежать налогообложению, уменьшится — с 2000 кв. метров до 1000 кв. метров.

Нельзя сказать, что эта новость обрадовала владельцев зданий и помещений в Москве, поэтому они стараются найти все больше информации о налоге на имущество организаций в 2017 году. Если вы относитесь к этой категории граждан, то данная статья будет вам, наверняка, полезной.

Что такое налог на имущество организаций?

Под понятием “налог на имущество организаций” понимают налог, который распространяется на движимое и недвижимое имущество предприятий. Налог на движимое имущество взимается в том случае, если оно было приобретено до 1 января 2013 года.

Что касается недвижимого имущества, то налогом облагается не только личное имущество, но и то, которое было взято в аренду или находится в доверительном управлении. Однако уже с 2013 года вступили в силу изменения в законе “О налоге на имущество организаций”.

Отныне все налоговые обложения на движимые средства организации отменные. В первую очередь, это касается транспортных средств компании.

Последние новости

Исходя из поправок в законе “О налоге на имущество организаций”, с 2017 года все владельцы офисных и торговых центров в Москве станут платить налоги, которые будут рассчитываться на основании кадастровой стоимости зданий. На сегодняшний момент, эти нововведения коснутся только крупных торговых и деловых центров, с площадью больше 3000 кв. метров.

Кроме этого, все отдельно стоящие здания, отведенные под магазины и рестораны, будут облагаться налогом по новой схеме, которая будет распространяться уже на 1000 кв. метров, а не на 2000 кв. метров, как это было до 2017 года.

В данном законопроекте также указывается, что ставки налогов в 2017 году не станут расти по той схеме, которая была предписана ранее. Их рост несколько замедлится и в 2016 году составит 1,3% (планировалось 1,5%), в 2017 — 1,4%, а в 2018 — 1,5%.

Объекты для оценки

После принятия кадастровой оценки имущества, ее “влияние” распространяется на такие объекты:

- Помещения, предназначенные для предоставления бытовых услуг, общепита и торговли.

- Жилые помещения, не являющиеся основными средствами, а как правило, покупаются для перепродажи.

- Торговые и офисные центры.

Начиная с 2016 года, в каждом регионе этот список может расшириться или, наоборот, уменьшиться, ведь администрации разрешено определять окончательный список типов имущества, который подлежит оценке и налогообложению по кадастровой стоимости.

Кроме этого, субъект федерации вправе установить ограничения, благодаря которым некоторые компании будут платить налог по старым правилам. Обычно, это небольшие фирмы, владеющие маленькими помещениями.

Возможные последствия

После того, как введут изменения в процесс налогооблажения, увеличится нагрузка на отечественный бизнес, отметил член президиума “Опора России” Алексей Небольсин.

Пока тяжело оценить насколько велико будет давление, ведь в 2016 году по всей столице планируется полная переоценка недвижимости. Небольсин вспоминает, что в 2014 году после перехода бизнеса на уплату налогов по кадастровой стоимости, эта кадастровая стоимость превышала балансовую на 4,5 раза.

Член президиума уверен, как только начнется практика уплата налога по кадастровой стоимости, многие владельцы ресторанов и магазинов вынуждены будут закрыться. “Опора России” даже обратилась в Минфин с прошением об исключении этих видов деятельности из-под налогообложения по кадастровой стоимости.

Отметим, что налог по балансовой стоимости удерживается по большей ставке, которая составляет 2,2%. По мнению замглавы комитета по предпринимательству Торгово-промышленной палаты Марины Карповой, это выгодное решение, ведь налог взимают, учитывая его износ.

Это значит, что чем больше здание находится в пользовании, тем меньше заплатит владелец. Марина Карпова переживает, что из-за того, что в кадастровой стоимости подобная зависимость не предусмотрена на старые здания нагрузка увеличится в несколько раз. Такое решение приведет к тому, что московская недвижимость станет невосстребованой и будет простаивать.

Председатель отделения “Деловая Россия” по оценочной стоимости Елена Петровская, утверждает, что в Москве проводить кадастровую оценку не выгодно и не целесообразно. По ее словам, подобная оценка не в состоянии показать реальную стоимость здания, да и в самом кадастре недвижимости зачастую встречается неправильная информация.

Исходя из заявлений Елены Петровской, для начала необходимо провести полную инвентаризацию, а уже после нее переходить к кадастровой системе налогообложения. Она предостерегает, что в противном случае бюджет страны может потерять большие суммы.

Чтобы выровнять налоговую нагрузку на владельцев зданий, требуется расширить круг объектов, облагаемых налогов по кадастровой стоимости. Для этого в 2017 году следует внести более 7000 новых объектов.

Специалисты утверждают, что торговые и офисные здания, имеющие небольшую площадь, лучше заполняются, а значит, у них увеличивается доля полезных площадей, что ведет к дальнейшему положительному развитию и перепрофилированию.

Поделитесь с друзьями!

Заметили опечатку на сайте? Выделите ее и нажмите Ctrl + Enter

Актуальные изменения по налогу на имущество организаций с 2017 года

Актуальные изменения по налогу на имущество организаций с 2017 года

Сейчас 28 российских областей работают по пилотному проекту в части уплаты налога на недвижимость, цель нововведений – увеличить доходы казны. Какие изменения налога на имущество ждут владельцев собственности в 2017 году?

Существуют понятия оценочной (или инвентаризационной) и кадастровой цены недвижимости. Раньше ставка налога на имущество зависела от первой величины, полученной в результате расчетов первоначальной стоимости застройки с учетом корректировок на использованные материалы, степень износа и конструктивные особенности. Итоговая налоговая база в этом случае была далека от действительной рыночной цены на объект.

Чтобы сократить разницу между оценочной и рыночной ценами на имущественные объекты, правительство РФ приняло решение ввести понятие кадастровой стоимости. Данная величина зависит от целого ряда факторов: местоположение объекта, состояние инфраструктуры района и т.д. Обновляется кадастровое значение стоимости каждые 5 лет и определяется независимыми квалифицированными оценщиками.

Определение величины налога-2017

Налог на имущество юридических лиц входит в число платежей, формирующих региональный бюджет. Правила расчета, уплаты и освобождения от налога изложены в главе 30 НК России. Перечисляют налог в бюджет все организации, на балансе которых находится недвижимость и объекты движимого имущества (есть некоторые исключения, в т.ч. – земля).

Максимальная ставка налога – 2% (ст. 380 Налогового кодекса РФ). Власти регионов наделены правом установления коэффициентов, корректирующие федеральную налоговую ставку. Критерии дифференциации – тип налогоплательщика, вид имущественного объекта и др. Некоторые категории хозяйствующих субъектов обладают льготой, освобождающей их от уплаты имущественного налога.

Налог на имущество в 2017 году придется платить также организациям на УСНО и ЕНВД, если их стоящее на балансовом учете недвижимое имущество зарегистрировано в специальном кадастровом перечне регионов РФ.

Кроме того, за определенные законодательством объекты собственности независимо от режима налогообложения придется заплатить налог на имущество (ст.378.2 НК РФ).

При этом налог на перечисленную в статье 378.2 собственность рассчитывается исключительно из кадастровой стоимости. Важная деталь – каждый налогоплательщик, который обнаружил в приведенном списке наименование имущества, которое у него имеется на балансе, должен узнать – действует ли Закон о применении кадастровой стоимости в его регионе или нет (упомянутые выше 28 регионов – участники пилотного проекта). Если вариант ответа отрицательный, он не платит налог на имущество ЮЛ.

Все плательщики налога на недвижимость обязаны отчитаться в ФНС, подав до 30.03.2017г. декларацию за истекший налоговый период (2016 г.). Сроки же уплаты определяет власть регионов и информирует юрлиц в официальном порядке.

Налог на имущество организаций с 2017 года

Для компаний, что в своем владении имеют имущество недвижимого типа, разработан специальный налог на него. Данная статья рассказывает:

— что представляет собой налог на имущество;

— кто должен его платить;

— как правильно заполнить декларационные документы на него за 2016 год;

— как произвести уплату налога на имущество.

Кому нужно платить налог на имущество и заполнять декларационные документы на него?

Налог на имущество платят те компании, которые имеют в своем владении недвижимость. Он взимается со всего имеющегося имущества недвижимого типа. Для тех компаний, что работают по «упрощенке», «вмененке» или являются ИП, уплата подобного налога производится только с того недвижимого имущества, что официально зарегистрировано в кадастровом списке регионов нашего государства.

Особенностью этого налога есть то, что компания сама должна производить расчет его размера и в обязательном порядке передавать соответствующие декларационные документы в местную налоговую службу. Но это не касается ИП, потому что для них расчет величины уплаты имущественного налога производит налоговая служба, о чем и уведомляет плательщика с помощью почтовой службы. И декларацию индивидуальным предпринимателям сдавать нет необходимости.

Каковы сроки уплаты имущественного налога и сдачи соответствующих декларационных документов за 2016 год?

Сроки уплаты имущественного налога за 2016 год установлены на официальном уровне:

ИП это нужно сделать к 1 декабря 2016 года (что и будет указано в платежном документе, полученном по почте).

Для организаций – региональным законодательством в тот же период, что установлен и для сдачи заполненных декларационных документов по нему.

Декларация по имущественному налогу за2016 год передается в заполненном виде в местное отделение налоговой службы к 30 марта 2017 года.

Имущественный налог и «упрощенка» в 2017 году

С 2017 года для компаний, работающих по «упрощенке» вводятся новые правила:

Если на балансе состоят имущественные объекты недвижимого типа, которые перечисляются в НК – статья №378.2.

Если объекты недвижимого имущества входят в перечень регионального формирования, а расчет по ним производится по кадастровой стоимости (при этом поднятие нагрузки на налоги может осуществляться для тех компаний, во владении которых недвижимые объекты со статьи №378.2 Налогового кодекса нашего государства).

Представляем для ознакомления информационную таблицу, в которой перечислены те имущественные объекты недвижимого типа, налоговая база которых измеряется исходя из кадастровой стоимости (из НК – статья №378.2, пункт 1).

В случае, когда ваша компания работает по «упрощенке», то следует убедиться в том, что в местном регионе подобный закон имеет свою силу – правила расчета имущественного налога осуществляются с учетом кадастровой стоимости — НК, статья №372, пункт 1. Если в местном регионе этот закон не действует, то с кадастровой стоимости имущественный налог выплачиваться не будет.

Если соответствующий закон в местном регионе действует, то до наступления 2017 года официально должны быть определены списки объектов имущества, налоговая база которых исходит из кадастровой стоимости – НК, статья №378.2, пункт 7. Если компания, работающая по «упрощенке», в такой региональный перечень входит, то в 2017 году нужно будет уплатить имущественный налог. В противном случае – нет.

Рассмотрим подобную ситуацию на примере: в Москве для компаний на УСН перечень имущественных объектов для выплат соответствующего налога за 2015-2016 год официально утверждены в ноябре 2014 года постановлением №700-ПП правительства Москвы.

Специалисты советуют обратить особое внимание на следующий нюанс: согласно законодательству регионального значения могут предусматриваться дополнительные налоговые льготы (поэтому следует внимательно изучать такие документы).

Не забывайте, что уплата имущественного налога не освобождает налогоплательщика от заполнения соответствующего декларационного документа и сдачи его в местное отделение налоговой службы.

Перечень обязательных для заполнения страниц декларационного документа по имущественному налогу (за 2016 год)

Рассмотрим структуру декларационного бланка по имущественному налогу за 2016 год:

Раздел №1 (данные о величине соответствующей налоговой выплаты, которая должна быть уплачена в госбюджет).

Раздел №2 (расчет размера имущественного налога с учетом стоимости имущества по балансу компании).

Раздел №3 (расчет размера имущественного налога с учетом кадастровой стоимости самого имущества).

Если компания не имеет на учете объектов, которые нужно фиксировать в разделах №2 и №3, то в местную налоговую службу все декларационный документ передается со всеми разделами.

В том случае, когда компания работает по «упрощенке», а в ее владении имеется кадастровое имущество, то декларационный документ по имущественному налогу также передается в налоговую службу.

Какой правильный порядок внесения данных в декларационный документ по имущественному налогу?

По общепринятым правилам бланк декларационного документа по имущественному налогу заполняется, начиная титульной страницы:

вносится информация о самой компании;

вписываются данные о самом документе.

Следующий шаг – это заполнение раздела №3 по каждому отдельно взятому имущественному объекту. При этом расчеты должны производиться с учетом стоимости по кадастру. В случае отсутствия подобных объектов, заполняются только данные о КПП и ИНН, все другие поля следует оставить незаполненными.

Основной нюанс построчного заполнения данного раздела:

С090 – для объектов, которыми компания владеет не полный годовой период, вносится коэффициент, что определяется отношением количества полных месячных периодов принадлежности объектов данной компании к 12 (количеству полных месяцев году).

Если нужно произвести расчет налоговой выплаты на имущество за 2017 год, то за полный месячный период будет приниматься тот временной отрезок, когда:

Объект прошел процедуру регистрации на право собственности до 15 числа этого месяца (данное число включается в период).

Объект прошел процедуру снятия с регистрационного учета на право собственности уже после 15 числа (то есть если подобная процедура была произведена до 15 числа, то этот месячный период при расчетах учтена не будет).

Например, регистрация на право собственности была произведена 18 ноября 2017 года, то в С090 раздела №3 следует записать: «1/12».

Третий шаг – это заполнение раздела №2 бланка декларационного документа по имущественному налогу. Подобных разделов под №2 в бланке может быть несколько. Такое оформление предусматривается, когда на территории одной налоговой службы зарегистрировано сразу несколько объектов для налогообложения с различной кодировкой ОКТМО.

Нюанс построчного заполнения раздела №2:

С270 – содержит в себе данные об остаточной стоимости всех средств основного типа (к таковым не относят земельные участки), а также:

те, что относятся к амортизационным группам – первой, второй;

те, что зачислены на баланс филиалов/обособленных подразделений;

объекты недвижимого типа, которые учитываются в перечне по кадастру.

В случае передачи декларационного документа по имущественному налогу в одно местное отделение налоговой службы, как для самой компании, так и для ее обособленного подразделения, то в обоих заполненных бланках цифры по С270 раздела№2 будут одинаковыми.

Четвертым шагом в оформлении данной декларации будет внесение данных в раздел №1. Нюанс построчного заполнения этого раздела – это отражение размеров сумм имущественного налога в соответствии с кодировкой по ОКТМО:

С010 – кодировка ОКТМО для самого налога,

С020 – кодировка по КБК «18210602010021000110»,

С030 – сумма к уплате,

С040 – сумма налоговой выплаты к уменьшению.

Обратите внимание: если расчет имущественного налога производится по одной и той же кодировке ОКТМО (с учетом и балансовой, и кадастровой стоимости), то в С030 записывается общий размер суммы налоговой выплаты по имуществу, которая состоит из:

Суммы, рассчитанной по балансовой стоимости объекта налогообложения.

Суммы, рассчитанной по его кадастровой стоимости.

Образец уже оформленного бланка налоговой декларации по налогу на имущество организаций (актуально на 2016-2017 гг.)

Налог на имущество организаций: ставка

Налог на имущество организаций: ставка снижена в 2018 году по движимому имуществу – ОС, поставленным на учет не ранее 2013 года. Проверьте, не платите ли вы налог на имущество по завышенной ставке.

Читайте в статье:

Кто платит налог и отчитывается

Налогоплательщиками в России считаются российские юрлица, а также иностранные фирмы, если у них есть представительства или облагаемая недвижимость в РФ.

Что облагается налогом

Платить за свое имущество в бюджет российские юрлица должны:

- по средней годовой стоимости – в отношении основных средств;

- по кадастровой цене – в отношении отдельных недвижимых объектов.

- Скачать справочник регионов уплаты налога по кадастровой цене.

Подробнее об этом читайте с таблице 1.

Таблица 1. Что облагается налогом

- собственные;

- арендованные;

- полученные в лизинг;

- взятые в доверительное управление;

- полученные в рамках товарищества

- деловые административные центры;

- торговые комплексы;

- помещения под офисы;

- помещения для торговли;

- помещения для общепита;

- помещения для бытового обслуживаия

- жилье, не отраженное в бухучете как основное средство

Движимые и недвижимые объекты

Для расчета налога с кадастровой стоимости объекта необходимо определить, считается ли он недвижимостью. Ведь под имущественное налогообложение подпадают и движимые, и недвижимые объекты.

- Недвижимость – это:

- невозможное к перемещению имущество без вреда для его дальнейшего использования (жилые и нежилые сооружения, строения, здания);

- машиноместа, границы которых отражены в системе кадастрового учета;

- воздушный транспорт, подпадающий под обязательную госрегистрацию (вертолеты, самолеты и т.д.);

- водный транспорт, подпадающий под госрегистрацию (корабли, суда внутреннего плавания и морские и т.д.).

- Движимые объекты – это предметы, не указанные выше, в том числе автомашины, компьютеры, серверы, оборудование, станки, сельскохозяйственные животные (племенные, продуктивные, рабочие) и т.д.

Налог на имущество организаций: что не облагается

Не подпадают под налогообложение у коммерческих фирм основные средства и недвижимость, которые:

- Не считаются объектами имущественного налогообложения.

- Названы в таблице 1 как облагаемые, но подпадают под льготы.

О таких основных средствах и недвижимости российских юрлиц читайте в таблице 2.

Таблица 2. Не облагаемые объекты

- основные средства из первых двух групп амортизации по Классификации;

- объекты для космоса;

- суда из Российского международного реестра;

- участки земли;

- природные объекты и ресурсы;

- объекты, зарегистрированные как федеральное наследие культуры;

- ядерные ледоколы;

- научные ядерные сооружения и т.д.

- движимые основные средства, поставленные на учет с 2013 года и поступившие не от взаимозависимой фирмы, ИП или физлица и не от ликвидированого или реорганизованного юрлица;

- энергоэффективные объекты – в пределах трех лет с даты ввода в эксплуатацию;

- профильное имущество религиозных юрлиц;

- профильное имущество общественных объединений инвалидов;

- имущество фармацевтических фирм для производства иммунобиологических ветеринарных препаратов против эпидемий и эпизоотий;

- имущество протезных ортопедических фирм;

- объекты адвокатских коллегий и бюро;

- имущество юрконсультаций;

- объекты участников проекта «Сколково»

Подробнее о льготах

По отдельным объектам, подпадающим под имущественное налогообложение, для российских юрлиц действуют льготы – налоговые преференции. Они установлены федеральными и региональными нормативными документами для некоторых фирм и для отдельных типов имущества.

Налоговые преференции федерального уровня – это:

- Полное налоговое освобождение.

- Вывод из-под налога определенных объектов.

- Сниженные налоговые ставки налогов на имущество организаций.

- Возможность уменьшить налоговую сумму по определенным объектам.

Подробнее о федеральных льготах по имущественному налогу для российских коммерческих юрлиц читайте в таблице 3.

Таблица 3. Налог на имущество организаций: федеральные льготы

Льгота действует, если:

- объекты задействованы для производства иммунобиологических ветеринарных препаратов против эпидемий и эпизоотий;

- у фирмы есть профильная лицензия;

- главный вид предпринимательства юрлица — фармацевтика;

- организован раздельный учет льготируемого имущества

Причем преференции по энергоэффективному имуществу и по движимым объектам с 2018 года переданы в ведение российских регионов и действуют, только если об этом сказано в региональном нормативном документе.

Подробнее о льготах субъектов РФ по движимым объектам читайте в таблице 4.

Таблица 4. Налоговые ставки налогов на имущество организаций

- поставленное на учет не ранее 2013 года;

- с момента выпуска прошло три года или меньше

- поставленное на учет не ранее 2013 года;

- с даты выпуска прошло три года или меньше

- инновационное оборудование;

- с даты выпуска прошло три года и менее

- поставленное на учет не ранее 2013 года;

- предназначенное для генерации и передачи тепла и электричества

- поставленное на учет не ранее 2013 года;

- с даты выпуска прошло три года или меньше

База по налогу на имущество организаций

Расчет имущественного платежа российские юрлица ведут или с кадастровой цены недвижимости, или со средней годовой стоимости основных средств, отраженных в бухучете. Под кадастровое налогообложение подпадают недвижимые объекты, которые:

- имеют кадастровую оценку;

- включены в региональные перечни с указанием адреса и кадастрового номера.

Считать налог и отчитываться по нему российские юрлица должны отдельно в отношении объектов, находящихся:

- в головном отделении;

- в каждом из подразделений, имеющем отдельный баланс;

- отдельно от места нахождения юрлица;

- в совместной деятельности (товариществе);

- в доверительном управлении,

а также отдельно по объектам, облагаемым:

- по кадастровой цене;

- по различным налоговым ставкам налогов на имущество организаций.

- Скачать справочник по отчетности по имущественному налогу.

- Скачать бланк расчета по авансовому платежу.

- Скачать заполненный расчет по авансовому платежу.

- Скачать бланк декларации.

- Скачать заполненную декларацию.

Налог на имущество организаций: ставка

Налоговый кодекс диктует максимально возможные ставки по налогу.

- Общая ставка – 2,2%, она действует, если для объекта не установлена сниженная налоговая ставка.

- По недвижимости, облагаемой по кадастровой цене:

- 1,5% — ставка налога на имущество организаций Москва,

- 2% — остальные регионы, кроме Москвы.

- По движимым основным средствам, поставленным на учет с 2013 года – 1,1%, если регион РФ е изменил налоговые ставки налогов на имущество организаций. О действующих вариантах читайте в таблице 4.

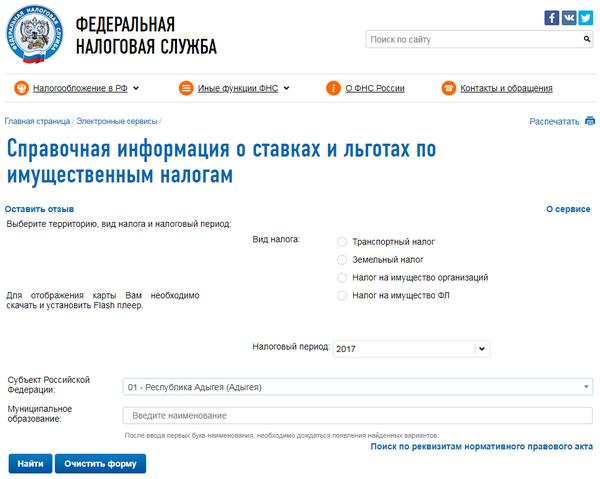

Узнать точно свою ставку по имущественному платежу можно на сайте ФНС.

В таблице нужно выбрать свой субъект РФ, перейти по ссылке, после чего выбрать вид платежа (имущественный) и период (год), затем нажать на кнопку «найти».

Аванс по средней годовой стоимости

ООО «Символ» находится в г. Москве и платит налог по средней годовой стоимости основных средств по ставке 2,2%. Расчет авансовых платежей смотрите с таблице.