Материнский капитал в Камчатском крае

Данные основных демографических показателей говорят о противоречивой ситуации, связанной с тенденцией снижения численности населения в Камчатском крае. С одной стороны, количество жителей уменьшается, с другой, наблюдается естественный прирост населения. Во многом достаточно высокие показатели рождаемости на Камчатке связаны с проводимыми в крае мероприятиями по улучшению демографической ситуации. Первое место среди этих мер занимают две программы материнского (семейного) капитала:

- федеральная (действующая в период с 01.01.2007 по 31.12.2018);

- региональная (действующая в период с 01.01.2011 по 31.12.2025).

Краевая программа в Камчатском крае имеет ряд уникальных особенностей по сравнению с подобным пособием в других регионах РФ.

Отличается региональная программа и от федерального капитала предоставляемой суммой и условиями возникновения права на него.

Демографическая ситуация в Камчатском крае

В настоящее время Камчатский край представляет собой регион с численностью населения 314 729 человек, что на 1387 жителей меньше, чем в предыдущем 2016 году. Тенденция к снижению численности населения наблюдается на Камчатке на протяжении 26 лет. Исключением здесь стал лишь 2012 год, когда количество жителей выросло примерно на 300 человек.

Тем не менее, здесь речь идет скорее о миграционном оттоке населения в силу территориальной расположенности Камчатского края.

Основные демографические показатели, тем временем, выглядят на общем фоне снижения численности населения не так уж и плохо:

- Уровень рождаемости, увеличившийся с 2007 года, сохранял устойчивую тенденцию к росту до 2015 года. На протяжении последних двух лет этот показатель немного снижается, однако суммарный его коэффициент остается на достаточно высоком уровне, равном 12,9. В национальном рейтинге рождаемости в 2017 году Камчатский край занимает 31 место из 85.

- Показатель смертности уверенно снижается из года в год, сохранив за собой стабильное значение в 11,5 на 1000 человек населения за последние три года. Данный показатель на протяжении ряда лет остается более чем на 10% ниже среднероссийского уровня и почти на 8% ниже уровня по Дальневосточному федеральному округу.

- Естественный прирост населения увеличился к началу 2017 года по сравнению с 2007 г. в 14 раз и составил 1,4. Значение данного коэффициента, однако, чуть ниже показателя предыдущего года на 0,2, но по сравнению со среднероссийским показателем эта цифра выглядит вполне оптимистично.

Результаты демографической политики в Камчатском крае

Несмотря на положительные тенденции показателя рождаемости и естественного прироста, все меры поддержки, направленные на увеличение числа новорожденных в Камчатском крае, по решению губернатора были сохранены в 2017 году в полном объеме.

В настоящее время за счет средств местного бюджета в Камчатском крае на основании постановления №548 от 29.11.2013 реализуются несколько государственных программ, направленных на улучшение демографической ситуации.

Задачи проводимых мероприятий нацелены на:

- укрепление здоровья населения;

- увеличение продолжительности жизни;

- создание условий для повышения рождаемости;

- укрепление института семьи.

Результатом различных мер поддержки материнства и детства в Камчатском крае стал рост числа рождений вторых, третьих и последующих детей. Благодаря ежемесячным выплатам и средствам регионального материнского капитала для многодетных семей, количество третьих и последующих детей увеличилось на 16%. Всего семьям с детьми выплачивается более 15 видов пособий.

Реализация программы федерального материнского капитала в Камчатском крае

За десятилетний срок действия федеральной программы материнского капитала основные ее принципы остались неизменными, однако в нее постоянно вносились коррективы для облегчения получения сертификата и распоряжения денежными средствами.

Свыше 50% камчатских семей уже полностью использовали предоставленные им денежные средства из материнского капитала. Около 80% из числа оставшихся семей, пока не успевших распорядиться семейным капиталом, уже точно знают, на что его потратят.

Как и во всей Российской Федерации, в Камчатском крае в основном с помощью материнского капитала решали квартирный вопрос, но и другие направления использования маткапитала также были востребованы. Данные о количестве семей, распорядившихся средствами по тому или иному направлению, говорят сами за себя:

На новое направление, введенное с 2016 года и помогающее социальной адаптации детей-инвалидов, из 50 семей, подавших такое заявление по всей России, в Камчатском крае пока не принято ни одного.

Данный факт говорит о необходимости проведения разъяснительной работы для данной категории населения, что и осуществляется специалистами ПФР совместно с реабилитационными детскими учреждениями, где наблюдаются такие дети.

Реализация региональной программы материнского капитала в Камчатском крае

Краевой материнский капитал в Камчатском крае введен с 01.01.2011 по 31.12.2025. Сумма капитала на каждого рожденного (усыновленного) ребенка отличается в зависимости от очередности его рождения (усыновления).

Особенностями регионального материнского капитала является следующее:

- на выплату могут рассчитывать родители каждого третьего и последующего ребенка;

- молодая мама также имеет право на получение данного пособия при рождении первенца после 01.2015 года при условии:

- что ее возраст от 19 до 24 лет;

- она состоит в браке;

- при одновременном рождении двоих и троих детей сумма капитала выплачивается каждому ребенку согласно размеру, установленному по очередности его рождения (если молодые родители первыми рожают двойняшек, то каждому из них полагается 111 тысяч 280 рублей, а если тройняшек, то на третьего еще полагается 132 тысячи 423 рубля).

Размер краевого материнского капитала в Камчатском крае в 2017 году был проиндексирован на 4% и составил:

- на первого ребенка — 111280 рублей;

- на третьего ребенка — 132423 рубля;

- на четвертого ребенка — 199191 рубль;

- на пятого ребенка — 264846 рублей;

- на шестого и последующего — 331614 рублей.

По количеству молодых женщин, обратившихся за выплатой при рождении первенца (в 2015 г. — 75, в 2016 г. — 76), пока нельзя однозначно сказать, что показатели рождаемости смещаются в сторону более молодых возрастных групп. По-прежнему максимальные его значения наблюдаются у женщин, возраст которых составляет 25-29 лет и 30-34 года.

Кто имеет право на региональный капитал

Основанием для предоставления регионального материнского капитала в Камчатском крае является закон №615 от 06.06.2011 «О краевом материнском (семейном) капитале». Воспользоваться данным правом можно только через полгода после рождения (усыновления) третьего и последующих детей или появления первенца у молодой мамы.

Согласно ст. 4 данного закона право на краевой семейный капитал на Камчатке возникает у следующих категорий лиц:

- женщина:

- из возрастной категории 19-24 года, родившая первого ребенка в период с 01.01.2015 по 31.12.2025;

- родившая (усыновившая) третьего (или последующего) ребенка в период с 01.01.2011 по 31.12.2025;

- мужчина:

- являющийся единственным усыновителем третьего (последующего) ребенка, если решение суда вступило в силу в период с 01.01.2011 по 31.12.2025;

- представляющий собой отца троих и более рожденных (усыновленных) детей в том случае, если мать утратила право на региональный капитал;

- являющийся отцом первого ребенка, мать которого умерла, признана недееспособной или лишена родительских прав.

Кроме того, для возникновения права на материнский капитал необходимо выполнить следующие условия:

- рождение (усыновление) ребенка в предусмотренные законом сроки (в случае рождения первенца и наличие определенного возраста матери);

- гражданство Российской Федерации;

- проживание по месту жительства в Камчатском крае не менее 3 лет.

Порядок распоряжения средствами регионального материнского капитала на Камчатке

В соответствии со ст. 6 закона №615 от 06.06.2011 распорядиться средствами регионального материнского капитала в Камчатском крае можно по следующим направлениям:

- Улучшение жилищных условий:

- путем приобретения жилья в собственность;

- путем строительства или реконструкции жилья.

- Получение образования детьми.

- Приобретение транспортного средства.

- Ремонт жилья для граждан, проживающих в сельской местности, рабочих поселках и поселках городского типа (введено с 2016 года, перечень возможных ремонтных работ содержится в п. 26 приложения к приказу №721-п от 30.06.2016).

Обратиться за предоставлением материнского капитала на Камчатке можно лично или через законного представителя. Способов обращения существует несколько:

- путем посещения Центра по выплате пособий, расположенному по месту жительства;

- через МФЦ;

- через единый портал государственных услуг;

- через почтовое отделение.

Решение о предоставлении краевого материнского капитала или отказе в таковом принимается в течение 60 рабочих дней. В случае отрицательного ответа заявитель уведомляется об этом в течение пяти рабочих дней со дня принятия комиссией данного решения.

Центр выплат пособий Камчатского края готовит платежные документы для перечисления денег в безналичной форме после поступления приказа о предоставлении материнского капитала в течение 20 банковских дней со дня прихода средств из краевого бюджета.

Стоит знать, что размер регионального капитала уменьшается на сумму средств, уже потраченных гражданином, а остаток денег не подлежит индексации.

Северный коэффициент

Статья 148 и статья 146 (2 ч.) ТК РФ предусматривают повышенный размер оплаты труда для работников, занятых в районах с особыми условиями климата. Размеры зарплат в указанных местностях должны быть не ниже требуемых соответствующими законами и другими правовыми актами.

Полезно помнить, что статья описывает наиболее частые ситуации и не учитывает многие тонкости и нюансы. Для решения именно вашей проблемы получите юридическую консультацию через форму онлайн-консультанта или по телефону:

Звоните прямо сейчас, это быстро и бесплатно.

Северные начисления

Правом прибавки к зарплате путем начисления процентных надбавок и применения районных коэффициентов пользуются жители Крайнего Севера и лица, работающие на этих территориях вахтовым методом и в командировке (ст 315-317 ТК РФ). Закон РФ № 4520-1 от 19.02.1993 статьями 10 и 11 регламентирует государственные гарантии и компенсации для лиц, осуществляющих трудовую деятельность в условиях Крайнего Севера. Этим же правом пользуются лица, заключившие договор с одной из российских организаций, но работающих за ее пределами (письмо Роструда № 1891-6-1 от 29.06.2011). На них распространяются соответствующие правовые нормы в случае, если местность их настоящей трудовой деятельности определена законом как «имеющая особые климатические условия».

Также существуют некоторые территории, географически не относящиеся к Крайнему Северу, но приравненные к последнему на законодательном уровне. Сотрудники, работающие на таких территориях, также имеют право на установленные надбавки. Размер надбавок устанавливает Правительство РФ. Поскольку в настоящее время предусмотренные нормативные акты не переиздавались, на практике применяются изданные ранее правовые акты государственных органов РФ и бывшего СССР (ч. 1 ст. 423 ТК РФ).

Особые территории

Под определение «территории с особыми климатическими условиями» попадают не только районы Крайнего Севера. К ним также относятся:

- некоторые высокогорные районы;

- безводные и пустынные местности;

- особо отдаленные регионы;

- местности с другими неблагоприятными экологическими или климатическими условиями.

Роль местного самоуправления

Часть 2 статьи 316 ТК РФ и часть 2 статьи 10 Закона РФ № 4520-1 от 19.02.1993 регламентируют право органов самоуправления на внесение дополнений к законам на местном уровне. Исходя из возможностей местного бюджета, субъекты РФ могут устанавливать на своей территории более высокие коэффициенты прибавок к зарплатам. Следовательно, размер данного коэффициента должен определяться с учетом регионального законодательства.

Закон о служащих

Права военнослужащих на прибавку к зарплатам определены статьей 2 Федерального закона № 247-ФЗ от 19.07.2011. Постановлением правительства РФ № 1237 от 30.12.2011 определены размеры процентных добавок и коэффициентов к зарплатам военнослужащих и порядок их применения. Кроме того, постановление распространяется на следующие категории граждан:

- сотрудники МВД РФ;

- сотрудники УФСИН;

- сотрудники МЧС;

- сотрудники ФСКН

Нормы трудового законодательства не распространяются на военнослужащих, исполняющих обязанности военной службы (ст.11 ТК РФ).

Пенсии и социальные пособия

Согласно статье 10 закона РФ № 4520-01 от 19.02.1993, Правительством РФ устанавливается размер районного коэффициента для лиц, проживающих и работающих на Крайнем Севере или других регионах с особыми климатическими условиями. Этот же закон определяет порядок применения государственных гарантий, а также:

Постановление правительства № 216 от 17.04.2006 определяет порядок назначения районных коэффициентов к заработной плате и связанного с ней начисления пенсии. В нем говорится, что при увеличении размеров пенсий для граждан, проживающих в условиях особого климата, следует руководствоваться коэффициентом, применяемым на момент 31 декабря 2004 г. Порядок применения данного коэффициента также должен соответствовать порядку, действовавшему в указанную дату.

Добро пожаловать

19.11.2018 «Успех и безопасность — 2018»

Всероссийский конкурс на лучшую организацию работ в области условий и охраны труда «Успех и безопасность-2018» проводится в соответствии с приказом Министерства труда и социальной защиты Российской Федерации от 04.08.2014 № 516.

В соответствии с постановлением Правительства Российской Федерации от 07.12.2011 № 1011 «О Всероссийском конкурсе профессионального мастерства «Лучший по профессии» Министерством труда и социальной защиты Российской Федерации совместно с заинтересованными федеральными и региональными органами исполнительной власти, общероссийскими объединениями профсоюзов и общероссийскими объединениями работодателей ежегодно проводится Всероссийский конкурс профессионального мастерства «Лучший по профессии».

05.02.2018 Об участии граждан в охране общественного порядка

В соответствии с Федеральным законом № 44 от 02 апреля 2014 года «Об участии граждан в охране общественного порядка» и Закона Камчатского края от 29.12.2014 № 569 «Об участии граждан и их объединений в охране общественного порядка в Камчатском крае», администрацией Мильковского муниципального района и Мильковским МО МВД России рассматривается вопрос о привлечении в добровольную народную дружину на территории с. Мильково. Просим всех желающих приять участие в деятельности Народной дружины, обращаться в администрацию Мильковского муниципального района кабинет № 22 к ведущему специалисту-эксперту организационного отдела Гальцеву Ю.В., т. 2-13-45.

04.03.2015 Мильковский марафон – 2015

21 марта 2015 года в 12 часов на лыжной базе «Весёлая горка» в с. Мильково состоится II этап Кубка марафонов Камчатского края «Мильковский марафон – 2015» Дистанции 50,30, 10 км. С участием сильнейших спортсменов Камчатского края.

03.04.2014 Семинар – встреча.

28 марта 2014 года в с. Мильково прошел семинар – встреча по применению норм Федерального закона от 24.07.2007 №221-ФЗ «О государственном кадастре недвижимости».

В соответствии с поручением Президента Российской Федерации 12 декабря 2018 года в администрации Мильковского муниципального района с 12 часов 00 минут до 20 часов 00 минут по Камчатскому времени проводится общероссийский день приема граждан. Личный прием граждан будет проходить по адресу ул. Победы, дом 8, с. Мильково.

Уполномоченные лица администрации Мильковского муниципального района с 12 часов 00 минут до 20 часов 00 минут обеспечивают прием граждан, пришедших в администрацию Мильковского муниципального района, а также с согласия заявителя личное обращение в режиме аудиосвязи к уполномоченным лицам иных органов, в компетенцию которых входит решение поставленных в устном обращении вопросов. Личный прием проводится в порядке живой очереди при предоставлении документа, удостоверяющего личность (паспорта).

Уважаемые жители Мильковского района!

26 октября 2018 года прошла очередная сессия Совета народных депутатов Мильковского муниципального района, на которой депутаты избрали главу Мильковского муниципального района.

Депутатами было рассмотрено две кандидатуры на должность главы Мильковского муниципального района, предложенных Конкурсной комиссией по проведению конкурса по отбору кандидатур на должность главы Мильковского муниципального района для избрания одной из них на должность главы Мильковского муниципального района: Бичулёв Владимир Гранитович, Войцеховский Владимир Константинович.

По результатам проведенного голосования главой Мильковского муниципального района избран Войцеховский Владимир Константинович, за которого проголосовали все 14 депутатов, присутствующих на сессии.

В соответствии с Порядком проведения конкурса по отбору кандидатур на должность главы Мильковского муниципального района, принятого постановлением Совета народных депутатов Мильковского муниципального района от 02.03.2017 № 130 (с изм. от 15.02.2018 № 246, от 28.06.2018 № 289)», постановлением Совета народных депутатов Мильковского муниципального района от 28.06.2018 № 290 «О назначении конкурса по отбору кандидатур на должность главы Мильковского муниципального района», постановлением Совета народных депутатовМильковского муниципального района от 28.06.2018 № 291 «О назначении членов конкурсной комиссии по проведению конкурса по отбору кандидатур на должность главы Мильковского муниципального района»,

Конкурсная комиссия по проведению конкурса по отбору кандидатур на должность главы Мильковского муниципального района (далее – Конкурсная комиссия) сообщает о проведении Конкурса.

06.08.2018 Внимание сельхозтоваропроизводителей в области животноводства!

Объявлен конкурс на получение субсидии на приобретение кормозаготовительного оборудования, оборудования по переработке навоза в удобрение, почвообрабатывающей техники для сельхозтоваропроизводителей осуществляющих выращивание КРС молочного направления, а также подключение (технологическое присоединение) и подвод инженерно технических сетей к животноводческим объектам (коровник, скотник, модули по переработке молока, убою животных). Срок приема документов с 06.08.2018 по 31.08.2018 года. Справки по телефону 84153322601.

25.05.2018 Конференция, посвященная дню российского предпринимателя

30-31 мая на площадке КВЦ-ИНВЕСТ (по адресу г. Петропавловск-Камчатский, Северо-Восточное шоссе, 27) пройдет конференция, посвященная дню российского предпринимателя.

Можно ли на материнский капитал купить машину

Купить машину на материнский капитал можно только в девяти регионах Российской Федерации. Благодаря принятым этими регионами специальным программам поддержки семей с детьми. Получателям федерального материнского капитала потрать его на покупку машины пока не получится.

Федеральный материнский капитал

Уже 10 лет в России действует федеральная программа «Материнский капитал», предназначенная для государственной поддержки семей с детьми. При рождении второго ребенка выделяется крупная сумма на целевые безналичные расходы.

Уже 10 лет в России действует федеральная программа «Материнский капитал», предназначенная для государственной поддержки семей с детьми. При рождении второго ребенка выделяется крупная сумма на целевые безналичные расходы.

Потратить выделенные средства можно на:

- Улучшение жилищных условий (покупку квартиры, ремонт в имеющейся квартире).

- Формирование накопительной части пенсии матери.

- Оплату учебы детям.

- Оплату услуг для детей-инвалидов и покупку товаров, которые помогут им быстрее адаптироваться к окружающей среде (пандусы и поручни для оснащения квартиры, велотренажеры для детей с ДЦП, подъемные устройства для детей с ограниченными двигательными возможностями, специализированные мониторы для слабовидящих, клавиатуры снабженные шрифтом Брайля и т.д.)

- С мая 2015 года на любые текущие расходы семьи можно было снять наличными до 20 тыс. рублей (согласно Федеральному закону № 88-ФЗ от 20.04.2015 «О единовременной выплате за счет средств материнского (семейного) капитала», действующему до 1 июля 2016 г. Заявление для этого нужно было подать до 31.03.2016).

Несмотря на регулярное обсуждение парламентариями в течение нескольких последних лет вопроса о расширении списка целевых расходов, в 2017 году покупка автомобиля на средства федерального материнского капитала не разрешена.

НА ЗАМЕТКУ!

- Размер материнского капитала – 480 000 рублей в 2017 году.

- Программа по предоставлению материнского капитала продлена до 2018 года. К этому времени сумма выплаты может быть увеличена до 500 тыс. рублей.

Региональный материнский капитал — покупка авто

Федеральным материнским капиталом можно воспользоваться лишь единожды, при появлении на свет второго ребенка в семье.

Федеральным материнским капиталом можно воспользоваться лишь единожды, при появлении на свет второго ребенка в семье.

С рождением третьего ребенка семья приобретает статус многодетной. На поддержку таких семей рассчитаны программы регионального материнского капитала.

От федеральной они отличаются:

- размерами разовых выплат (от 50 тыс. до 1 млн. рублей (в Калининградской области при рождении тройни), в среднем по 100 тыс. рублей;

- условиями получения (действуют однократно или многократно; семья должна проживать на территории региона 1-5 лет и т.д.);

- более широким перечнем целей, на которые можно потратить деньги (в том числе, на покупку автомобиля);

- оформлением сертификатов на региональный материнский капитал занимается Социальная служба, а не Пенсионный фонд РФ, в ведении которого федеральная программа материнского капитала.

Региональные законы о материнском капитале, выплачиваемом из бюджета региона, крайне изменчивы. В некоторые из них с момента принятия внесено порядка 10 поправок. В большинстве случаев, в новых редакциях учтена возможность покупки автомобиля на средства регионального капитала.

Но, например, в Ульяновской области, наоборот. Широко анонсированная в 2012 году возможность с 1.01.2016 использовать сумму не более 100 тыс. рублей из средств именного капитала «Семья» на приобретение предметов длительного использования (в том числе легковых автомобилей) в настоящий момент не реализована (Закон Ульяновской области от 05.02.2008 N 24-ЗО «О дополнительных мерах социальной поддержки семей, имеющих детей»). В Пермском крае действие программы закачивается на малышах, родившихся до 31.12.2015.

В 2017 году возможность приобрести автомобиль или погасить автокредит по программе регионального материнского капитала предусматривают законы девяти субъектов РФ.

Разрешается покупка бывшего в эксплуатации автомобиля, но чаще используется автокредитование. Социальные службы, занимающиеся оформлением, переводят деньги за купленный автомобиль как на счета физических лиц-продавцов или на счет банка, предоставившего кредит.

В каждой региональной программе поддержки семей с детьми, предусматривающей возможность покупки автомобиля, есть свои особенности.

МРОТ с 1 мая 2018 года: таблица по регионам и последние изменения

На сегодняшний день размер МРОТ составляет 9489 руб. (ст. 3 421-ФЗ от 28.12.2017). Но с 1 мая 2018 года МРОТ увеличится, будет приравнен к уровню прожиточного минимума и составит 11 163 рубля. Законопроект уже утвержден депутатами. Рассмотрим, какой МРОТ будет с 1 мая 2018 года и на что повлияют изменения.

На сегодняшний день размер МРОТ составляет 9489 руб. (ст. 3 421-ФЗ от 28.12.2017). Но с 1 мая 2018 года МРОТ увеличится, будет приравнен к уровню прожиточного минимума и составит 11 163 рубля. Законопроект уже утвержден депутатами. Рассмотрим, какой МРОТ будет с 1 мая 2018 года и на что повлияют изменения.

Повышение МРОТ с 1 мая 2018 года: последние новости

С 1 января МРОТ вырос до 9489 руб. Но это не последнее повышение в этом году. Президент Владимир Путин подписал закон об увеличении минимального размера оплаты труда (МРОТ) до 100 % уровня прожиточного минимума уже с 1 мая 2018 года. Размер МРОТ с 1 мая 2018 года будет равен 11 163 рублям.

На данный момент размер минимальной зарплаты составляет 85%. Размер прожиточного минимума устанавливается правительством на основании состава потребительской корзины, статистических данных о ценах на продукты, непродовольственные товары, а также информации о суммах уплаченных налогов и иных платежей.

С 1 января 2019 года МРОТ будет устанавливаться в размере прожиточного минимума за второй квартал года, предшествующего установлению МРОТ. То есть для расчета возьмут показатели за второй квартал 2018 года. Но индексация минимальной зарплаты будет осуществлена только в одном случае — при увеличении прожиточного минимума по сравнению с прошлым периодом. Если эта величина уменьшится или останется без изменений, то МРОТ не изменится (421-ФЗ от 28.12.2017 ).

МРОТ в регионах России с 1 мая 2018 года: таблица

Рассмотрим, сколько будет МРОТ с 1 мая 2018 года в регионах России. С 1 мая размер МРОТ во всех субъектах РФ не может быть меньше федерального значения в 11 163 рублей. Однако в каждом регионе местные власти могут установить величину МРОТ в большем размере, заключив трехстороннее соглашение (ст. 133.1 ТК). На данный момент такие соглашения еще не разработаны.

Налог на имущество организаций в 2018 году

Льгота прекращает действовать с 1 января 2018 года (п. 25 ст. 381 НК РФ).

С 1 января 2018 года данную льготу устанавливают региональные власти. Если регион закон принял, то в 2018 году движимое имущество моложе 2013 года также облагается налогом, как и старое.

Депутаты 15 ноября определили, что в субъекты РФ могут устанавливать ставку налога не более 1,1%.

Определение движимого и недвижимого имущества даны в статье 130 ГК РФ.

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Из статьи 374 НК РФ следует, что объект обложения налогом на имущество определяется по статье 130 ГК РФ. Так, что объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ. Например, это автомобили, оборудования и другое движимое имущество.

При этом земельные участки не признаются объектом налогообложения налогом на имущество. Также не признаются объектом суда и объекты основных средств, включенные в первую или во вторую амортизационную группу.

Недвижимое имущество — это все то, что прочно связано с землей. Капитальные строения, заводы, дома, фабрики и др. Также закон относит к недвижимости суда внутреннего плавания и космические объекты.

Движимое имущество — все то, что не относится к недвижимости, Это ценные бумаги, деньги, автомобили и др.

Налог платят организации в отношении движимого имущества. Исключение сделано только для малого бизнеса — плательщиков УСН и ЕНВД.

Напомним, упрощенцы освобождены от уплаты налог на имущество (кроме объектов, которые включены в кадастровые списки регионов). Поэтому малый бизнес пока может не волноваться.

Упрощенцы не будут платить налог на имущество с автомобилей, оборудования и другого движимого имущества. С 2018 года каждый регион сам определяет, предоставлять ли льготу по движимому имуществу. Если регион не примет свой закон о льготах, то в 2018 году фирмы платят налог за движимое имущество, принятое к учету после 1 января 2013 года, по ставке 1,1 процента. Правила о региональных льготах не касаются упрощенцев, так как они освобождены от налога со всего движимого имущества (п. 2–3 ст. 346.11 НК РФ).

Упрощенцы платят налог на имущество только с кадастровой стоимости недвижимости – торговых и деловых объектов, жилых помещений, которые фирма не учитывает в составе основных средств.

Смотрите льготы по регионам в таблице ниже. Если в таблице нет региона, значит, нужно платить налог на движимое имущество.

С 2018 года компания сможет не платить налог за движимое имущество, только если это право пропишут в законе субъекта РФ. Проверьте, есть ли в таблице ниже ваш регион. Если его нет – компания должна с 2018 года платить налог на имущество за движимые активы, которые приняла на учет с 1 января 2013 года.

Налог на движимое имущество действует с 2018 года (за исключением льгот, указанных в таблице ниже):

• Республика Адыгея (Адыгея), Республика Алтай, Республика Башкортостан, Республика Бурятия, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Республика Калмыкия, Карачаево-Черкесская Республика, Республика Карелия, Республика Коми, Республика Крым, Республика Марий Эл, Республика Мордовия, Республика Саха (Якутия), Республика Северная Осетия — Алания, Республика Татарстан (Татарстан), Республика Тыва, Удмуртская Республика, Республика Хакасия, Чеченская Республика, Чувашская Республика — Чувашия;

• Алтайский край, Забайкальский край, Камчатский край, Краснодарский край, Красноярский край, Пермский край, Приморский край, Ставропольский край, Хабаровский край; Амурская область, Архангельская область, Астраханская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область;

• Москва, Санкт-Петербург, Севастополь;

• Еврейская автономная область; Ненецкий автономный округ, Ханты-Мансийский автономный округ — Югра, Чукотский автономный округ, Ямало-Ненецкий автономный округ.

Список регионов, где введены льготы по налогу на имущество с 2018 года (обновлено 10.01.2018, все законы приняты).

В данной таблице собран список регионов, где введены льготы. Если регион не занесен в таблицу, то компания должна платить налог по имуществу.

Имущество, на которое распространяется льгота

Расчет, учет и распределение накладных расходов

Для удобства изуения материала разбиваем статью на темы:

Определение накладных расходов

Расходы предприятия, которые нельзя прямо отнести на производственные установки и технологические процессы производства продукции (работ). Термин косвенные издержки имеет то же самое значение. Явными примерами накладных расходов являются компьютеры для администрации, выплата жалованья управляющим и поимущественные налоги на здания компании. Сюда же относятся и производственные накладные расходы, административные накладные расходы, накладные расходы на реализацию, и, возможно, другие. При подсчете чистой прибыли всего предприятия эти затраты, очевидно, должны быть учтены. Однако, принимая решение о расширении какого-либо вида производства или заключении контракта, обычно очень трудно определить распределение накладных расходов на конкретные изделия. Это заставляет некоторые предприятия принимать решения только на основе данных о прямых издержках; это можно назвать калькуляцией по переменным издержкам или калькуляцией по приростным затратам. Полное распределение накладных расходов на изделия называется калькуляцией издержек производства с полным распределением затрат.

Расходы, затраты, сопровождающие, сопутствующие основному производству, но не связанные с ним напрямую, не входящие в стоимость труда и материалов. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Накладные расходы в строительстве

Накладные расходы в строительстве – это часть стоимости работ по сметной документации, которая учитывает все затраты, которые связаны с созданием требуемых условий для проведения строительных, пусконаладочных и строительно-ремонтных работ, а также организацией этих работ, управлением и их обслуживанием.

Накладные расходы в строительстве, включаемые в сметную стоимость, представляют затраты, напрямую не связанные с организацией, обслуживанием и управлением строительства, которые невозможно отнести к конкретному элементу или единице продукции строительства.

Учет накладных расходов проводится согласно Методическим указаниям МДС 81-33.

Эти расходы, как и нормы расхода материалов в строительстве, учитываются в составлении смет согласно методической документации.

К Размер накладных расходов в среднем варьируется в зависимости от особенностей процессов и территориальной принадлежности от 12 до 20%.

Нормативная величина этих расходов показывает рассчитанные среднеотраслевые затраты, сопутствующие проведению строительных работ и включающиеся в стоимость строительной продукции.

Чтобы определить стоимость строительства на отдельных стадиях, используется система норм накладных расходов. Данные нормы по функциональному назначению и масштабам делятся на виды:

• укрупненные нормативы, характеризующие основные виды строительства;

• нормативы по отдельным видам строительных работ;

• индивидуальные нормы, выработанные конкретной ремонтно-строительной или строительно-монтажной организацией.

Укрупненные нормативы определены на основании данных статистического наблюдения по видам строительства. Они используются для создания укрупненных инвесторских смет и в процессе подготовки документации для проведения тендерных подрядных торгов.

Нормативы по видам работ применяются при составления проектно-сметных документов и при расчетах за уже выполненные работы.

Индивидуальные нормы разрабатываются подрядными организациями по ценообразованию при строительстве на основе договоров с подрядными организациями. Проекты индивидуальных норм проходят экспертизу заказчика.

Нормативы накладных расходов определяются на основе сметно-нормативных баз 2001 года, включающей 86 видов работ в области строительства.

Накладные расходы в строительстве нормируются в процентах от сумм фонда оплаты труда или прямых затрат на строительство косвенным способом в составе прямых затрат.

Укрупненные нормативы, а также нормативы по видам монтажных и строительных работ разрабатываются специальными организациями-разработчиками (центрами ценообразования по строительству федерального и регионального уровня), которые подчиняются Управлению ценообразования.

Методическим руководством разработки нормативов занимается Управление ценообразования.

Размеры накладных расходов определяются при составлении локальных смет в базисном или текущем уровне цен. В смету включаются не только расход материалов в строительстве, но и накладные расходы в строительстве, сопровождающие все этапы процесса.

Начисление нормативов производится по сборникам ГЭСНм-2001, ГЭСН-2001 и ГЭСНр-2001.

Состав накладных расходов, статьи которых объединены, укрупнено по целевому назначению:

1. Административно-хозяйственные (43,45 %);

2. На обслуживание работников сферы строительства (37,32 %);

3. На организацию работ на стройплощадках (15,7 %);

4. Прочие расходы (3,53 %), к которым относится амортизация по нематериальным активам, расходы на рекламу, платежи по банковским кредитам.

5. Затраты, не учитываемые как нормы, но относимые на накладные расходы (страховые платежи, налоги и другие отчисления, расходы на сертификацию, выплаты работникам по решению суда и пр.)

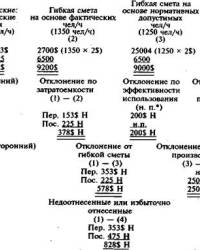

Расчет накладных расходов

Накладные расходы — это часть сметной себестоимости работ, представляющая собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительных, ремонтно-строительных и пусконаладочных работ, а также их организацией, управлением и обслуживанием.

Сметная нормативная величина накладных расходов отражает среднеотраслевые необходимые затраты, входящие в состав цены на строительную продукцию.

Для определения стоимости строительства на различных стадиях инвестиционного процесса рекомендуется использовать систему норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

— укрупненные нормативы по основным видам строительства;

— нормативы по видам строительных, монтажных и ремонтно-строительных работ;

— индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации.

Накладные расходы нормируются косвенным способом в процентах от фонда оплаты труда рабочих (строителей и машинистов) (далее ФОТ) в составе прямых затрат. Общее методическое руководство разработкой нормативов накладных расходов осуществляет Управление ценообразования и сметного нормирования.

Разработка укрупненных нормативов по основным видам строительства и нормативов по видам строительных и монтажных работ производится организациями-разработчиками (федеральными и региональными центрами ценообразования в строительстве (РЦЦС)), определяемыми Управлением ценообразования.

Укрупненные нормативы по основным видам строительства определены на основе анализа данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) в целом по отрасли и структуры выполненных подрядных работ по основным 10 видам строительства.

Укрупненные нормативы накладных расходов по основным видам строительства используются для разработки инвесторских смет и на стадии подготовки тендерной документации при проведении подрядных торгов.

Нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ разработаны на основе анализа данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) по отдельным специализированным организациям-представителям с учетом структуры сметных прямых затрат в сметной стоимости строительных, монтажных, ремонтно-строительных и специальных строительных работ, определяемой на основе сметно-нормативных баз 2001 г. (ФЕР, ТЕР, ТСН и т.д.). Система нормативов состоит из 86 видов работ.

Нормативы накладных расходов по видам строительных и монтажных работ следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы.

Нормативы накладных расходов по видам строительства, строительных, ремонтно-строительных и монтажных работ разработаны без учета районов Крайнего Севера и местностей, приравненных к ним. Порядок расчета величины накладных расходов в указанных районах приведен в Методических указаниях по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (МДС 81-34.2004).

Укрупненные нормативы накладных расходов по 10 видам строительства и нормативы накладных расходов по 86 видам строительных, монтажных работ и ремонтно-строительных могут корректироваться уполномоченным федеральным органом исполнительной власти в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических затрат по накладным расходам строительных организаций.

Разработка индивидуальных норм для конкретных строительно-монтажных или ремонтно-строительных организаций осуществляется подрядными организациями или региональными центрами по ценообразованию в строительстве (РЦЦС) на основе заключенных с подрядными организациями договоров на выполнение указанных работ.

Разработанные проекты индивидуальных норм накладных расходов передаются подрядчиком заказчику для рассмотрения и проведения соответствующей экспертизы. Индивидуальные нормы накладных расходов подрядных организаций определяются на основе расчетных затрат, необходимых для управления, организации и обслуживания процесса производства строительных работ, и должны учитывать реальные условия конкретного строительства, отличающиеся от усредненных, предусмотренных в укрупненных нормативах накладных расходов.

При расчете индивидуальной нормы накладных расходов необходимо проводить анализ годовых данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (работ, услуг) по форме 5-з, утвержденной постановлением Госкомстата России от 09.09.2003 № 82.

При разработке индивидуальных норм накладных расходов необходимо учитывать, что в соответствии с положениями о взаимоотношениях организаций генерального подрядчика с субподрядчиком, предусмотренных заключенным между ними договором на строительство, субподрядчик перечисляет за счет накладных расходов плату генподрядчику на покрытие административно-хозяйственных расходов, связанных с обеспечением технической документацией и координацией работ, приемкой и сдачей работ, материально-техническим снабжением, обеспечением пожарно-сторожевой охраной, техники безопасности, временными (не титульными) зданиями и сооружениями и др. При этом сумму отчислений субподрядчик относит на указанные статьи накладных расходов, а генподрядчик соответственно уменьшает расходы по аналогичным статьям.

В случаях, когда фактическая величина накладных расходов превышает сметную, рекомендуется разрабатывать индивидуальные нормы накладных расходов. Величина накладных расходов определяется в локальных сметах в текущем или базисном уровне цен.

При использовании укрупненных нормативов накладных расходов по видам строительства начисление накладных расходов производится в конце сметы за итогом прямых затрат.

Начисление нормативов накладных расходов по видам строительных, монтажных и ремонтно-строительных работ производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001 и ГЭСНр-2001.

При определении сметной стоимости строительства и расчетах за выполненные работы для индивидуальных предпринимателей и организаций, использующих упрощенную систему налогообложения, необходимо исключать из расчета индивидуальной нормы накладных расходов затраты, связанные с уплатой единого социального налога (ЕСН), а при использовании укрупненных нормативов накладных расходов по видам строительства или по видам строительных, монтажных и ремонтно-строительных работ к указанным нормативам применяется коэффициент 0,7.

Нормы накладных расходов

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Сметная себестоимость строительных и монтажных работ подразделяется на сметные прямые затраты и накладные расходы.

1.2. К сметным прямым затратам относятся стоимость материалов, изделий и конструкций, основная заработная плата рабочих и стоимость эксплуатации строительных машин.

1.3. Накладные расходы — сумма средств для возмещения затрат строительных и монтажных организаций, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием, нормируемых в процентах от сметных прямых затрат или основной заработной платы рабочих, принятых в качестве базы.

Структура накладных расходов представлена в Перечне статей накладных расходов, приведенном в обязательном приложении к настоящей главе СНиП.

1.4. Норма плановых накоплений определяет нормативную прибыль от выполнения строительных и монтажных работ и устанавливается Советом Министров СССР единой для всех строительных и монтажных организаций независимо от их ведомственной принадлежности.

Сметная себестоимость строительных и монтажных работ с плановыми накоплениями образует сметную стоимость указанных работ.

2. КЛАССИФИКАЦИЯ НОРМ НАКЛАДНЫХ РАСХОДОВ

2.1. В зависимости от видов работ нормы накладных расходов подразделяются на нормы:

на строительные работы;

на специальные строительные работы;

на монтажные работы.

2.2. Нормы накладных расходов на строительные работы могут быть средними и предельными.

Средние нормы при определении сметной стоимости строительства не применяются, а являются основой для расчета предельных норм.

Предельные нормы предназначены для определения сметной стоимости строительства в зависимости от исполнителя работ.

2.3. Единые предельные нормы накладных расходов, одинаковые для всех исполнителей, устанавливаются на монтажные и специальные строительные работы:

монтаж металлоконструкций;

внутренние санитарно-технические работы;

подземные горно-капитальные работы;

буровзрывные работы;

буровые работы на воду;

монтаж оборудования;

монтаж оборудования атомных электростанций;

монтаж радиотелевизионного и электронного оборудования;

прокладка и монтаж сетей связи;

прокладка и монтаж междугородных линий связи;

электромонтажные работы;

устройство сигнализации, централизации, блокировки и связи на железных дорогах;

устройство средств посадки самолетов и систем управления воздушным движением на аэродромах.

2.4. Повышенные нормы накладных расходов устанавливаются на строительные, внутренние санитарно-технические и подземные горно-капитальные работы, работы по монтажу металлоконструкций, буровзрывные работы, буровые работы на воду, работы по крупнопанельному и объемно-блочному жилищному строительству, осуществляемые в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера, а также во всех районах Хабаровского и Приморского краев и Амурской области, пустынных и полупустынных районах, в районах с тяжелыми климатическими условиями, а также в высокогорных районах (1500 м и более над уровнем моря).

3. ПОРЯДОК РАЗРАБОТКИ НОРМ НАКЛАДНЫХ РАСХОДОВ

3.1. Нормы накладных расходов разрабатываются в соответствии с методическими указаниями, утверждаемыми Госстроем СССР.

3.2. Нормы накладных расходов разрабатываются по данным статистических отчетов о фактических накладных расходах на работах, выполненных в году, принятом в качестве базисного, собственными силами строительных и монтажных организаций, подведомственных соответствующему министерству. При этом из фактических накладных расходов исключаются расходы, не подлежащие включению в нормы:

льготы и преимущества, оплачиваемые сверх сметной стоимости;

начисленные суммы премий работникам строительных и монтажных организаций за выполнение квартальных планов строительно-монтажных работ и премий за ввод в действие объектов строительства и производственных мощностей, выплаченных за счет сверхплановых накоплений и относимых на накладные расходы;

отчисления в фонд освоения новой техники;

затраты, не учитываемые в нормах накладных расходов, включающие обязательные платежи и прочие непроизводительные расходы.

3.3. Определенные на основании статистической отчетности организаций фактические суммы накладных расходов относятся к принятой базе и выражаются в процентах.

В качестве базы для исчисления норм накладных расходов на строительные и специальные строительные работы принимается сумма сметных прямых затрат по работам, выполняемым в базисном году, а для исчисления норм накладных расходов на монтажные работы — основная заработная плата рабочих.

3.4. Для определения величины нормативной условно-чистой продукции, содержащейся в нормах накладных расходов, Госстроем СССР устанавливаются нормативы в процентах к сумме основной заработной платы рабочих и стоимости эксплуатации строительных машин, входящих в сметные прямые затраты.

4. ПОРЯДОК ПРИМЕНЕНИЯ НОРМ НАКЛАДНЫХ РАСХОДОВ

4.1. Нормы накладных расходов в строительстве применяются в порядке, установленном Госстроем СССР. Этот порядок, а также утвержденные нормы накладных расходов публикуются в Сборнике норм накладных расходов в строительстве.

4.2. Накладные расходы определяются по установленным нормам от суммы сметных прямых затрат по строительным работам и основной заработной платы рабочих по монтажным работам, полученной в разделах локальной сметы (локального сметного расчета), а при отсутствии таких разделов — от итога этих затрат по локальной смете (локальному сметному расчету) в целом.

4.3. При определении сметной стоимости работ по реконструкции и техническому перевооружению действующих предприятий к нормам накладных расходов на строительные, специальные строительные и монтажные работы применяется коэффициент 1,1.

5. НОРМА ПЛАНОВЫХ НАКОПЛЕНИЙ И ПОРЯДОК ЕЕ ПРИМЕНЕНИЯ

5.1. Норма плановых накоплений учитывает следующие статьи затрат:

платежи в бюджет за производственные фонды;

отчисления в фонды экономического стимулирования;

прирост собственных оборотных средств;

оплата процентов за банковский кредит;

подготовка и повышение квалификации кадров;

возмещение затрат по жилищно-коммунальному хозяйству;

расходы по хозяйственному содержанию культурно-бытовых зданий, передаваемых профсоюзным организациям;

содержание и ремонт автомобильных дорог местного значения;

образование единого фонда развития науки и техники.

5.2. Норма плановых накоплений в строительстве, установленная Советом Министров СССР, применяется в процентах к общей сумме сметных прямых затрат и накладных расходов.

Для определения величины нормативной условно-чистой продукции, содержащейся в норме плановых накоплений, Госстроем СССР устанавливается норматив в процентах к общей сумме основной заработной платы рабочих и стоимости эксплуатации строительных машин, входящих в сметные прямые затраты.

5.3. Плановые накопления в сметах на строительство определяются по установленной норме от итога сметных прямых затрат и накладных расходов, полученного в разделах локальной сметы (локального сметного расчета), а при отсутствии таких разделов — от итога этих затрат по локальной смете (локальному сметному расчету) в целом после начисления накладных расходов.

Сумма плановых накоплений в составе нормативной условно-чистой продукции определяется в локальной смете (локальном сметном расчете) на основе среднеотраслевого норматива, установленного Госстроем СССР в процентах от общей суммы основной заработной платы рабочих и стоимости эксплуатации строительных машин, входящих в сметные прямые затраты.

5.4. Плановые накопления учитываются в локальных сметах (локальных сметных расчетах) в установленном размере, независимо от того, каким способом осуществляется данное строительство — подрядным или хозяйственным.

Процент накладных расходов

Общий процент накладных расходов в целом по предприятию зависит от вида и условий деятельности. Однако, можно выделить и единые принципы расчета. Расходы, которые несет предприятие в процессе деятельности, можно разделить на прямые и накладные. Прямые расходы – это те, которые составляют себестоимость реализованной продукции (услуг). А накладные – это расходы, связанные с администрированием, сбытом и пр. Разница между доходом от реализации продукции и ее себестоимостью (т.е. валовая прибыль) является источником покрытия накладных расходов и получения прибыли предприятием.

Напомню, что в себестоимость произведенной продукции (услуг) включаются прямые материальные затраты, прямые затраты на оплату труда и производственные накладные расходы. В свою очередь производственные накладные расходы также могут включать материальные затраты (косвенные), затраты на оплату труда (косвенный труд) и различные другие расходы в зависимости от вида деятельности.

Но кроме производственных расходов (тех, которые включаются в производственную себестоимость продукции или услуг), предприятие имеет и другие накладные расходы: это может быть зарплата администрации и сотрудников отдела сбыта, материальные затраты (канцтовары, упаковка, топливо и пр.), аренда складских помещений, затраты на маркетинг и рекламу и пр. С точки зрения бухгалтерского учета административные (92 счет), расходы на сбыт (93 счет) и прочие операционные расходы (94 счет) и являются теми накладными расходами. Которые необходимо покрывать за счет валовой прибыли.

Такие накладные расходы можно фиксировать как процент от себестоимости произведенной продукции. Для расчета необходимо определить производственную себестоимость продукции и общие расходы предприятия (разница этих показателей и даст нам накладные расходы), после чего рассчитываем и процентной соотношение.

Распределение накладных расходов

В практике российских предприятий встречаются различные показатели, используемые как базы распределения накладных расходов. В данной статье мы рассмотрим такие распространенные показатели, как объем продаж, фонд оплаты труда, количество машино-часов и т.д., их достоинства и недостатки, наиболее корректные случаи применения.

Распределение по объему продаж

Объем продаж как база распределения часто используется в компаниях, оказывающих услуги или производящих продукцию с помощью современного технологического оборудования, не требующего непосредственного участия рабочих в производственном процессе. Часто не так давно этот метод часто использовался экономистами российских предприятий по неправильно истолкованному принципу сопоставления доходов и расходов служит альтернативой методу учета затрат по процессам (1), наиболее применимому в данной ситуации, но сложному, трудоемкому и требующему полноценной автоматизации.

Российские компании, не имея возможности применить ABC, распределяют затраты между видами готовой продукции или услугами пропорционально объемам продаж. Основная ошибка применения такого механизма распределения заключается в том, что распределение осуществляется несмотря на отсутствие взаимосвязи между объемом продаж и объемом накладных расходов на производство продукции или оказание услуги. Основная ошибка применения такого механизма распределения заключается в том, что зачастую не принимается во внимание отсутствие взаимосвязи между объемом продаж и объемом накладных расходов на производство продукции или оказание услуги. Рассмотрим пример для подтверждения ошибочности применения такой базы распределения.

Компания производит два вида продукции: А и В с помощью автоматизированного технологического комплекса: А и В. Цены на оба вида продукции определяются рыночным спросом и предложением. За период 1 компания произвела и реализовала 100 единиц продукции А и 200 единиц продукции В, за период 2 – 150 и 150 единиц продукции, соответственно, а за период 3 – 200 и 100 единиц. Прямые затраты на производство единицы продукции А составляют 30 руб. и 40 руб. – на производство единицы продукции В. Цены на продукцию А и В по периодам изменялись следующим образом:

Период 1: А – 1 000 руб., В – 2 000 руб.,

Период 2: А – 1 200 руб., В – 1 800 руб.,

Период 3: А – 1 000 руб., В – 1 800 руб.

Накладные расходы компании за период 1 составили 300 000 руб., за период 2 – 350 000 руб., за период 3 – 340 000 руб.

Используя соотношение объемов продаж продукции А и В по периодам как базис распределения затрат между видами продукции, можно рассчитать себестоимость единицы продукции в каждом периоде:

Период 1: А – 630 руб., В – 1 240 руб.,

Период 2: А – 963 руб., В – 1 440 руб.,

Период 3: А – 925 руб., В – 1 651 руб.

Расчет распределения накладных расходов за период 1.

Так, объем продаж выручка от продажи продукции А составила 100 000 руб. (1 000 руб.* 100 ед.), B – 400 000 руб. (2 000 руб. * 400 200 ед.). Соответственно, на продукцию А мы отнесли 0,220% (100 000 руб. / 500 000 руб.) всех накладных расходов в 1 периоде, а именно 60 000 руб. На B, соответственно, — 80% (240 000 руб.). Себестоимость единицы продукции А составила 630 руб. (60 000 руб. / 100 ед. + 30 руб.), B – 1240 руб. (240 000 руб. / 200 ед. + 40 руб.).

Конец примера 1

Судить о полезности такой информации, реальной себестоимости продукции, ее рентабельности, а тем более, в случае необходимости, принимать решение об увеличении или сокращении объема производства и продаж довольно сложно. В подавляющем большинстве случаев решения, принятые на основе такого расчета будут ошибочны.

Применение данного механизма распределения может быть оправдано, в основном, для торговых компаний, или же как базис распределения цеховых затрат для складов готовой продукции или торговых подразделений компаний, ориентированных только на получение доходов (т.н. «центрах доходов»). Использование его применительно к «центрам затрат» или «центрам прибыли» некорректно.

ЧЕМ ЦЕНТР ДОХОДА ОТЛИЧАЕТСЯ ОТ ЦЕНТРА ПРИБЫЛИ? МЫ ГОВОРИМ, ЧТО В ОДНОМ СЛУЧАЕ КОРРЕКТНО ИСПОЛЬЗОВАНИЕ ДАННОГО МЕТОДА, В ДРУГОМ НЕТ.

Распределение по фонду оплаты труда

Другим не менее распространенным механизмом распределения накладных расходов является распределение на основании фонда оплаты труда основных производственных рабочих. Такая база распределения оправдана в том случае, когда для производства продукции или оказания услуг используется большая доля ручного труда, размер оплаты которого прямо зависит от объема производства. В иных случаях, применение ФОТ как базы распределения порождает ошибки в расчете себестоимости. Так, например, на одном машиностроительном предприятии распределение накладных расходов между видами продукции осуществляется без учета цеховой структуры, на основании фактических затрат ФОТ основных рабочих на производство различных видов продукции. При этом на предприятии применялась тарифная система оплата труда, без какой-либо взаимосвязи с фактическим объемом производства. Результатом такого распределения накладных расходов является искажение себестоимость выпускаемой продукции. Руководство предприятия приняло решение на основе такого расчета себестоимости и составило производственную программу на следующий период. В результате предприятие потерпело убытки и, в то же время, отказалось от выгодного заказа.

В данном случае распределять накладные расходы целесообразно было бы пропорционально количеству основных производственных рабочих («человеко-часов» на выпуск единицы продукции), а распределение по ФОТ использовать лишь в случае сдельной оплаты труда.

Если мы используем предыдущий пример и предположим что экономисты предприятия игнорировали автоматизированный характер производства и рассчитали количество нормо-часов на производство единицы каждого вида продукции: для продукции А – 2 человеко-часа, а для продукции В – 3, то можно распределить накладные расходы пропорционально нормо-часам, необходимым для производства указанного объема готовой продукции.

Если мы используем предыдущий пример, но будем считать, что использовался не атоматизированный технологический комплекс, а, в основном, ручной труд, будет уместно применить распределение по человеко-часам на производство единицы каждого вида продукции. Для производства единицы продукции А необходимо – 2 человеко-часа, для продукции В – 3.

При таком распределении накладных расходов себестоимость единицы готовой продукции составит:

Период 1: А – 780 руб., В – 1 165 руб.,

Период 2: А – 963 руб., В – 1 440 руб.,

Период 3: А – 1 001 руб., В – 1 497 руб.

При таком способе расчета себестоимости в 3 периоде производство продукции А становится нерентабельным (расходы превышают цену продажи на 1 рубль).

Конец примера 2

Распределение пропорционально машино-часам

Тоже популярная база распределения накладных расходов. Если для производства используется автоматизированное оборудование, несколько единиц которого могут управляться одним оператором, то применение машино-часов как основы для распределения накладных расходов будет более корректно отражать соответствие объема накладных расходов объему производства готовой продукции. Если учет количества человеко-часов, фактически потраченных на производство определенного вида продукции является довольно сложной задачей, то учет машино-часов, особенно при наличии АСУТП (автоматизированной системы управления технологическим процессом. – ПРАВИЛЬНАЯ РАШИФРОВКА. ), не представляет особой проблемы. Таким образом, экономисты компании получают обоснованный показатель для расчета пропорции, фактическое значение которого можно определить достаточно точно.

Снабдим первый пример дополнительной информацией. По данным предприятия, количество машино-часов, потраченных на производство единицы продукции А и В одинаково и составляет 2 машино-часа. Рассчитанная на основе этих данных себестоимость единицы продукции по периодам:

Период 1: А – 1 030 руб., В – 1 040 руб.,

Период 2: А – 1 197 руб., В – 1 207 руб.,

Период 3: А – 1 163 руб., В – 1 173 руб.

Очевидно, что на основании этого расчета руководство сделает выводы, сильно отличающиеся от выводов, основанных на предыдущих расчетах себестоимости.

Конец примера 3

Распределение пропорционально прямым материальным затратам

В некоторых случаях, когда накладные расходы существенно меньше прямых материальных затрат на производство готовой продукции, экономисты используют в качестве базы распределения соотношение прямых материальных затрат на выпуск одного вида продукции к общей сумме прямых материальных затрат. При высокой валовой прибыли такой подход может иметь место, поскольку именно размер прямых затрат влияет на рентабельность продукта. Если же размер валовой прибыли невелик, то распределенные таким образом накладные расходы могут так же ввести руководство в заблуждение при принятии решения.

Естественно, любой пример, используемый в литературе для демонстрации различий распределения накладных расходов по разным базам, довольно сильно отличается от реальной ситуации. В российской практике редко можно встретить предприятия, чья организационно-функциональная структура оптимизирована и сфокусирована на основной деятельности. Развиваясь на базе советских предприятий – комбинатов, современные российские компании вынуждены содержать различные виды вспомогательных и обслуживающих производств, использовать устаревшие технологии производства и неоптимальные технологические циклы. Такая структура предприятий порождает большое количество разнообразных накладных расходов, зачастую избыточных по отношению к существующему объему производства и слабо коррелирующих с прямыми производственными затратами. Устаревшее технологическое оборудование и слабая информационная поддержка сбора фактических данных о его работе не позволяют с необходимой точностью определять участие оборудования в производстве различных видов готовой продукции.

Однако, при желании сделать учет затрат и расчет себестоимости более точными, накладные расходы, особенно производственные, можно детализировать по цехам и видам оборудования, видам накладных расходов и их отношению к выпускаемой продукции в соответствии с технологией производства. Распределение таких групп накладных расходов производится поэтапно: цех – участок – оборудование – продукция и на каждом этапе используется специальная база распределения. Такой метод намного более трудоемкий по сравнению с распределением по общей заводской или цеховой базе, но дает более точный результат, хотя, такой традиционный подход не может конкурировать в точности расчета себестоимости с популярным в последнее время за рубежом методом учета затрат по производственным процессам (Activity Based Costing) в случае автоматизированных производств с большим ассортиментом готовой продукции.

Рассмотрим варианты баз распределения, которые можно применить при поэтапном распределении накладных расходов на себестоимость готовой продукции.

Существенными статьями производственных накладных расходов традиционно являются:

— расходы на электроэнергию для питания оборудования и энергоносители;

— амортизация производственных зданий и оборудования;

— расходы на освещение, отопление и эксплуатацию производственных помещений.

Возможность детализации затрат на электроэнергию для питания оборудования и энергоносители (газ, пар, техническая вода) зависят от наличия контрольно-измерительного оборудования на производственных линиях. В случае установки счетчиков расхода электроэнергии и энергоносителей, общих для всего оборудования, величина потребления электроэнергии и энергоносителей конкретной единицей оборудования и, соответственно, затрат на единицу оборудования, могут быть определены путем распределения общей суммы по базе «Паспортные данные о потреблении электроэнергии (пара/воды/и т.п.)».

При детализации распределения амортизационных отчислений по производственным зданиям, можно использовать следующий подход. Площадь производственного помещения делится на участки, занимаемые единицами оборудования, и, в соответствии с отношением каждого участка к общей площади, амортизационные отчисления распределяются между местами возникновения затрат – единицами оборудования. Аналогично можно распределить расходы на эксплуатацию здания, освещение и отопление.

Рассмотрим на примере возможные варианты последовательного использования различных баз распределения накладных расходов для отдельно взятого предприятия.

ООО «Фолк Арт Мануфэкчури» производит матрешки двух типов: «Маша» и «Даша». Производственные подразделения состоят 4-х из основных участков:

Участок 1 – изготовление деревянных заготовок;

Участок 2 – раскрашивание;

Участок 3 – лакировка;

Участок 4 – сушка.

Также на предприятии имеется собственный склад. В состав администрации предприятия кроме директора входит бухгалтерия и коммерческий отдел, отвечающий за закупку сырья и реализацию готовой продукции.

Участок 1 производит деревянные заготовки, которые могут использоваться для дальнейшей обработки на предприятии или продаваться на сторону.

На предприятии существуют следующие виды накладных расходов, подлежащие распределению:

— амортизация и страхование оборудования;

— страхование здания;

— расходы на электропитание оборудования;

— расходы на отопление и освещение;

— расходы по обслуживанию оборудования (услуги сторонних организаций).

Рассмотрим, каким образом перечисленные выше накладные расходы можно распределить на себестоимость готовой продукции.

Во-первых, определим на какие места возникновения затрат будут распределены эти расходы и какую базу распределения можно использовать для каждого вида накладных расходов.

Выполнив распределение накладных расходов по приведенной схеме, мы получим группировку накладных расходов по местам возникновения затрат.

Далее необходимо определить способ распределения затрат непроизводственных подразделений на производственные участки или готовую продукцию.

Затраты на содержание склада и оплату труда персонала могут быть распределены как на производственные участки, так и на готовую продукцию. Выберем второй вариант распределения. В качестве базы распределения можно определить количество произведенной товарной продукции. Таким образом, складские расходы будут распределяться на себестоимость:

— заготовки типа «Маша»;

— матрешки «Маша»;

— матрешки «Даша».

Отметим, что при таком распределении себестоимость нереализованной готовой продукции, хранящейся на складе, также будет увеличена.

Расходы на администрацию предприятия тоже будут распределяться на готовую продукцию, но в отличие от складских расходов, только на реализованную, что не увеличивает себестоимость запасов готовой продукции. Таким образом, база для распределения административных расходов – количество реализованной продукции.

Оба распределения, описанные выше, будут выполняться в последнюю очередь при выполнении процедуры расчета себестоимости.

Теперь определим, каким способом затраты, отнесенные на места возникновения затрат (производственные участки), будут распределены на готовую продукцию.

Из описания производственных процессов видно, что операции на разных участках имеют разный характер. Изготовление деревянных заготовок требует применения оборудования и ограниченного участия оператора. При раскрашивании оборудование вообще не применяется, используется только ручной труд. Лакировка и сушка – полностью автоматические процессы.

Применение единой базы распределения накладных расходов вызовет существенные искажения в себестоимости готовой продукции, поэтому, для каждого участка определим собственную базу.

В итоге себестоимость готовой продукции будет формироваться так. Себестоимость заготовка типа «Маша» равна сумме прямых расходов и соответствующих долей накладных расходов Участка 1 и склада. Себестоимость матрешек «Маша» и «Даша» – сумме прямых расходов и соответствующих долей накладных расходов Участков 1 – 4 и склада. Себестоимость реализованной продукции – сумма себестоимости готовой продукции и соответствующих долей административных расходов.

Конец примера 4

Из рассмотренного примера видно как применение различных баз распределения при традиционных методах учета затрат и расчета себестоимости позволяет наиболее точно распределить накладные расходы предприятия на себестоимость готовой продукции.

Выгоды от такой детализации проявляются при выборе продукта для расширения или сокращения объемов производства, распределении дефицитных ресурсов или определении цены продажи. Детализированный анализ структуры себестоимости позволит управлять затратами и эффективностью производства.

При определении способа распределения накладных расходов и выборе баз распределения следует руководствоваться следующими принципами. Выгоды от применения детализированного способа распределения накладных расходов должны превосходить затраты на ведение такого учета. Выбор базы распределения должен определяться технологией производства продукции или оказания услуг предприятия, а также соотношением затрат разного вида в структуре общих затрат предприятия. Если значения разных возможных баз распределения для одного участка места возникновения затрат существенно различаются, то использование любой из них в качестве универсальной для распределения накладных расходов этого участка МВЗ приводит к ошибке в распределении. В этом случае имеет смысл выделить более мелкие участки — так, чтобы для каждого из них базу распределения можно было выбрать однозначно. При выборе какого-либо показателя в качестве базы распределения следует помнить о возможности его измерить и зафиксировать его количественное распределение между объектами, на которые будут распределяться накладные расходы.

Учет накладных расходов

В строительстве расходы по организации и управлению производством называются накладными.

Накладные расходы в зависимости от их связи с объемом производства подразделяются на постоянные и переменные.

Перечень накладных расходов представлен в приложении к типовым методическим рекомендациям к ним относят 5 разделов:

1. Административно-хозяйственные расходы

2. Расходы на обслуживание работников строительства

3. Расходы на организацию работ на строительных площадках

4. Прочие накладные расходы

5. Затраты, не учтенные в нормах.

В каждую группу накладных расходов входят отдельные статьи размер которых при планировании определяется либо расчетным порядком, с учетом предполагаемого объема работ, либо на основе установленных по данному ввиду затрат норм и нормативов действующих в этой области либо разработанных самой организацией. При планировании устанавливается лимит накладных расходов для данной организации который определен исходя из стоимости строительно-монтажных работ предполагаемых к выполнению в соответствии с заключенным договорами и установленных в % накладных расходов в этих договорах.

Учет фактически произведенных расходов осуществляется в рамках отчетного периода. По окончании отчетного периода накладные расходы должны быть распределены между всеми строящимися объектами, в соответствии с выбранной базой распределения, таким образом накладные расходы попадают в фактическую себестоимость выполненных объемов строительно-монтажных работ по каждому объекту. Такая последовательность в учете накладных расходов позволяет определить общую сумму накладных расходов фактически произведенных за отчетный период и сравнить с установленным лимитом и сформировать полную себестоимость строительно-монтажных работ по каждому объекту. Учет накладных расходов связанных с производством строительных работ, выпуском продукции и оказанием услуг вспомогательными производствами, а также с выполнением некапитальных работ ведется на счете 26 «Общехозяйственные расходы».

Учет накладных расходов связанных с содержанием объектов непроизводственной сферы ведется на счете 29. Аналитический и синтетический учет накладных расходов по счету 26 ведется в ЖО-10с по учету накладных расходов основного производства отдельно, и вспомогательного производства – отдельно.

Накладные расходы основного производства учитываются в ЖО-10с в соответствии с перечнем накладных расходов. Отражение затрат по Дт26 производятся ежемесячно на основании данных из разработочных таблиц- ведомостей, листков – расшифровок, в корреспонденции со следующими счетами Кт 02 (рт7), 05 (в17 «Ведомость учета НА и износа»), 10,12 (в10с), 13 (рт8), 23 (ЖО10с), 25 (ЖО10с), 31 (ЖО10с), 70 (рт5с), 71 (на основе первичных документов и других ЖО), 69 (рт5с).

Все начисления на зарплату производятся во внебюджетные социальные фонды в строительстве включаются в состав накладных расходов.

Зарплата, начисленная АУП начисления включаются в I раздел.

Начисления на зарплату производственных рабочих включаются во II раздел.

Начисления на зарплату производственных рабочих, оплата труда, которая включается в III раздел относят к этому же разделу.

Одна проводка на соц. Фонды Дт26 Кт69.

По окончании месяца итоги по каждой статье из листков расшифровок или других ЖО, ведомостей, Рт заносятся в ЖО-10с в раздел «общехозяйственные расходы».

Есть некоторые особенности отражения расходов по содержанию АУП, которые включаются в состав участков и бригад (линейный персонал).

Расходы по содержанию АУП непосредственно относятся на счета учета затрат данных подразделений т.е. Дт20,30.

Структурные подразделения ежемесячно или ежеквартально могут перечислять аппарату управления организации денежные средства на его содержание в размерах утвержденных в сметах накладных расходов на Основное производство.

В договорах заключенных между заказчиком и подрядной организацией могут быть предусмотрены услуги, оказываемые первыми (заказчиком) вторым (подрядчику) которые осуществляются сверх установленной сметной стоимости.

Подрядчик за счет накладных расходов должен возместить заказчику стоимость дополнительных услуг. Такой же порядок существует и во взаимоотношениях между ген подрядчиком и субподрядчиком, как правило это связано с затратами непосредственно возникающими при производстве работ на строительных площадках, т.е. затраты по благоустройству, содержанию бытовок несет ген подрядная организация, а субподрядчик возмещает расходы.

В связи с этим по окончании месяца накладные расходы, возмещенные субподрядчиком генподрядчику отражаются Дт60 Кт26. Ежемесячно для правильного определения выполненных работ субподрядная организация относит оговоренные договором суммы отчислений Дт26 Кт62.

По окончании месяца накладные расходы основного производств списываются с Кт26 в Дт счетов в соответствии с выбранной методологией учета и распределения накладных расходов т.е. Учетной политикой.

На 1-ом этапе распределяются межу вспомогательным и основным производством (в той части которая не могла быть отнесена непосредственно к накладным расходам вспомогательного производства Дт26 (с/счет вспом. произ-во) Кт26 (с/счет осн. произ-во). Распределение накладных расходов осуществляется путем распределения их между объектами строительства с учетом выбранной учетной политикой:

1. Если по учетной политике накладные расходы относятся к управленческим (постоянная часть) в конце месяца относится на реализованную продукцию, то сначала делается запись Дт46 Кт26б а оставшаяся сумма распределяется между объектами строительства, т.е. Дт20 Кт26.

2. Все накладные расходы по основному производству списываются с Кт26 Дт20. Распределение между объектами строительства ведется либо пропорционально прямым затратам учтенным по каждому объекту строительства в данном отчетном периоде либо зарплате производственных рабочих по каждому объекту строительства в данном периоде.

Таким образом, в ЖО-10с из раздела «Общехозяйственные расходы» попадают в раздел «Основное производство».

Если строительная организация осуществляет деятельность, связанную с заготовлением материалов и приведению их к состоянию готовности к использованию, то так называемые заготовительно-складские расходы учитывают на счете 44 «Издержки обращения», а не на счете 26 (строит. подразделение УБТК).

Применение накладных расходов

1. ОБЩИЕ ПОЛОЖЕНИЯ.

1.1. Методические рекомендации определяют порядок применения нормативных накладных расходов на строительные и монтажные работы при исчислении сметной стоимости строительной продукции для всех участников инвестиционного процесса независимо от форм их собственности и ведомственной подчиненности.

1.2. Накладные расходы как часть сметной себестоимости строительно-монтажных работ представляют собой совокупность затрат, связанных с созданием условий строительного производства, его организацией, управлением и обслуживанием.

1.3. Для определения стоимости строительства на различных стадиях инвестиционного процесса рекомендуется использовать систему норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

— укрупненные нормативы по основным видам строительства;

— нормативы по видам строительных и монтажных работ;