Как построить форму 0503771 в соответствии с обновленной редакцией приказа Минфина №33н

Особенности построения формы 0503771 «Сведения о финансовых вложениях учреждения» отражены в поправках (139н) к приказу Минфина РФ №33н, которые действуют, в основном, начиная с отчетности бюджетных и автономных учреждений за 2012 год.

Информация в ф. 0503771 содержит обобщенные за отчетный период данные о финансовых вложениях и вложениях в финансовые активы учреждения. Отчет формируется учреждением (обособленным подразделением) по данным соответствующих счетов аналитического учета счетов 220400000 «Финансовые вложения», 221500000 «Вложения в финансовые активы» на 1 января года, следующего за отчетным.

Показатели, отраженные в ф. 0503771, должны быть подтверждены соответствующими регистрами бухгалтерского учета.Следует отметить, что периодичность представления отчета — годовая.

В графах 1, 2 указываются номера соответствующих аналитических счетов счета 220400000 «Финансовые вложения», счета 221500000 «Вложения в финансовые активы», по которым на отчетную дату отражены остатки и суммы финансовых вложений и вложений в финансовые активы.

В графах 3, 4 указываются соответственно вид и код финансового вложения, учтенного на соответствующих счетах аналитического учета счета 020400000 «Финансовые вложения» (бюджетным, автономным учреждением -акции (код 04), иные формы участия в капитале (код 07); активы в управляющих компаниях (код 08), доли в международных организациях (код 09), прочие финансовые активы (код 10); автономными учреждениями — облигации (код 01), векселя (код 02), иные ценные бумаги, кроме акций (код 03); или вид и код вложения в финансовые активы, учтенного на соответствующих счетах аналитического учета счета 021500000 «Вложения в финансовые активы» (бюджетным, автономным учреждением — вложения в акции (код 34), иные формы участия в капитале (код 37); вложения в активы в управляющих компаниях (код 38), доли в международных организациях (код 39), прочие финансовые активы (код 40); автономными учреждениями — вложения в облигации (код 31), векселя (код 32), иные ценные бумаги, кроме акций (код 33).

В графе 5 указывается код эмитента по общероссийскому классификатору предприятий и организаций (ОКПО), если эмитентом является юридическое лицо Российской Федерации, орган государственной власти (местного самоуправления), код по общероссийскому классификатору стран мира (ОКСМ), если эмитентом является иностранное государство.

В графе 6 отражается наименование эмитента. В графе 2 по строке «Всего» указывается итоговая сумма финансовых вложений, финансовых активов на отчетную дату.

Показатели ф. 0503771 формируются с подведением промежуточных итогов по счетам 020420000, 020430000, 020450000, 021520000, 021530000, 021550000.

Критерии определения показателей, подлежащих отражению в отчете (размер финансового вложения, вид финансового вложения, иные критерии), устанавливаются учредителем с учетом критериев, установленных финансовым органом соответствующего бюджета.

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

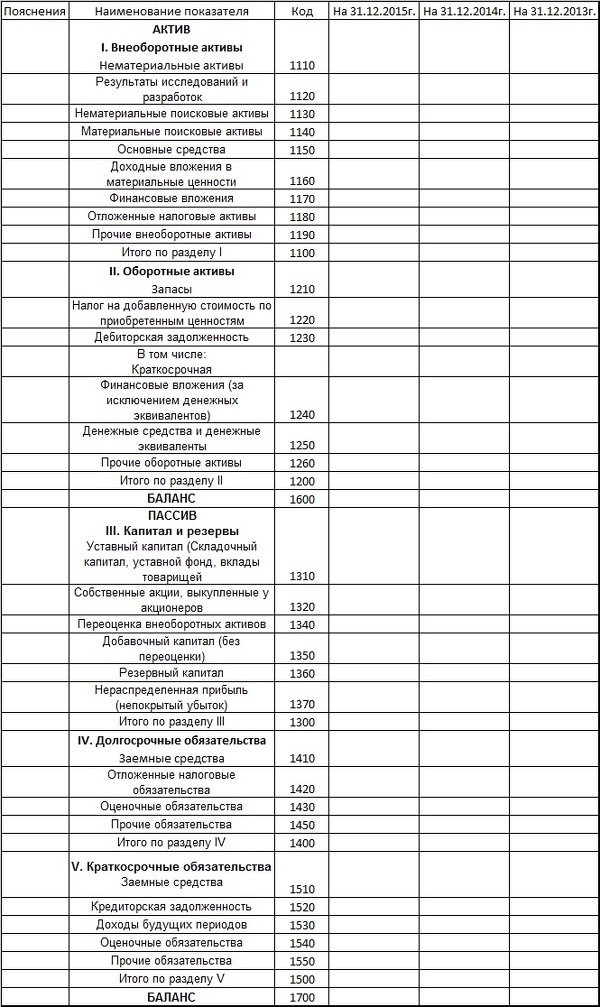

АКТИВ

Раздел I — Внеоборотные активы

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08.05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

+плюс

Сальдо на конец периода по дебету счета 08.08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02.02

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58.01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08.06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

Раздел II — Оборотные активы

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14.04

+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

— минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

— минус

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76.ВА

+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.04.2

+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73.01

+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55.03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19.06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

Раздел III — Капитал и резервы

Строка 1310 (устав ной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83.01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67.02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76.НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Управленческий учет и отчетность: начните менять свой бизнес к лучшему!

Наверняка многие из вас задавались вопросами: эффективно ли работает мой бизнес? Стоит ли вкладывать деньги в рекламу? Если вкладывать, то сколько? Повысить ли зарплаты сотрудникам или же сократить расходы на производство и маркетинг?

Таких вопросов перед собственником компании стоит бесконечное множество, но тут неизменно появляется главная проблема: как оценивать эффективность? На самом деле, все относительно просто. Достаточно собирать корректную отчетность с нужными разрезами (по отделу, по типу расхода, по процессу и т. д.) и использовать понятные коэффициенты или KPI.

Для этого и существует учет.

Два вида учета

Немногие знают о том, что учет на предприятии делится на 2 составляющие:

Финансовый учет — это наша бухгалтерия, в которую, как правило, многие руководители не вникают, предпочитая аутсорсинг или бухгалтера в штате, и лишь изредка контролируют процесс. Ориентирована она в основном на внешних пользователей: налоговая, пенсионный и прочие фонды.

Управленческий учет — это отчетность для внутреннего пользования, которая отражает реальные операционные цифры. Многие понимают специфику российского бизнеса, где не все сделки проводятся официально, поэтому и существует управленческий учет.

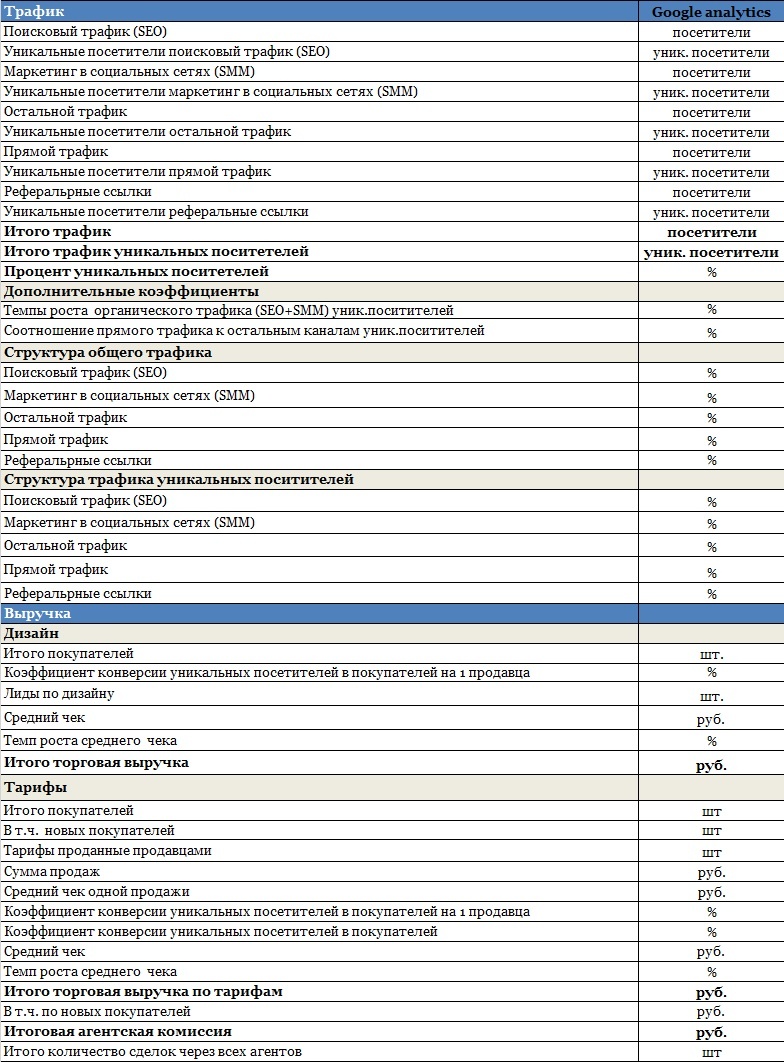

Помимо прочего, сюда входит не только консолидация официальной и неофициальной части бизнеса, но и нефинансовая отчетность. Конверсия, количество сгенерированных лидов, выручка и средний чек, количество уникальных посетителей и т. д. Такие отчеты должны способствовать принятию обоснованных решений и обязаны открывать глаза на многие вещи, ошибочно кажущиеся нормальными и вполне объективными.

В чем проблема?

Но немногие предприниматели в действительности пользуются такими методами, а если пользуются, то порой некорректно. Это связано с тем, что владельцы малого бизнеса (SMB сектор экономики) сваливают задачи по учету на бухгалтеров, либо пытаются вести учет самостоятельно. Но и владельцы, и бухгалтеры, как правило некомпетентны в этом вопросе, так как не имеют релевантного опыта.

Средний бизнес, например, уже имеет финансового директора с планово-экономическим отделом, но многие используемые там методы скорее всего устарели, а задачи наверняка выполняются некорректно.

Что касается корпоративного бизнеса, то в нем выделяются огромные бюджеты на автоматизацию и оптимизацию управленческого учета, об этом даже не стоит и говорить в рамках этого поста.

Наша задача — показать руководителям, как достаточно просто и легко разобраться в управленческом учете и начать менять свой бизнес к лучшему.

Первые шаги

Первое, с чего стоит начать — ввод отчетности. Если у вас ее до сих пор нет, то немедленно начинайте создавать, прямо «здесь и сейчас». В идеале, отчетность должна была появиться уже на этапе формирования идеи бизнеса. Питер Друкер (Peter Drucker) — гуру менеджмента, говорил так: «Ты не можешь управлять тем, что не можешь измерить».

Ввести отчетность достаточно просто: воспользуйтесь бесплатным сервисом Google Docs Spreadsheet и начните выстраивать правильную архитектуру под ваши индивидуальные запросы.

Запомните главное — вам нужно взять все основные показатели, влияющие на бизнес:

Первый показатель — время. Выберите нужные вам периоды времени. Это может быть год, квартал, месяц, неделя, день и даже час. Конечно, чем больше периодов, тем больше возможностей для управления и принятия решений. Сейчас многие компании уже переходят на дневную отчетность. Прошли те времена, когда многие пользовались ежемесячными отчетами. Сейчас время ускорилось, став отдельным фактором успеха. Кто управляет временем, тот управляет будущим. Всегда можно вовремя сориентироваться и принять правильное решение.

Второй важный показатель — доходы и расходы. Собирайте их постатейно, а если сомневаетесь, в какую статью отнести доход или расход, создайте новую. Будьте гибкими, лучше сделать много статей, из которых можно, посредством простых формул, создать расходы по отделам, процессам, сотрудникам и т. д. Это позволит реально оценивать структуру затрат, выручки, и правильно управлять этими показателями.

Третья, самая важная переменная управленческого учета — нефинансовые показатели. Это количество заплативших клиентов или активной базы, число заявок, показатели трафика и его структура, уровень конверсии и многое тому подобное. В чем важность нефинансовых показателей? Казалось бы, они по определению не имеют финансовой оценки, однако есть одно «но». Эти цифры генерируют ваш денежный поток, а вы можете влиять на них.

Вы не можете изменить курс рубля к доллару, если вы не Центробанк РФ, зато можете увеличить трафик, из которого получите больше лидов, а из них — клиентов, оплативших услуги или товар, а это и есть увеличение дохода. Логика проста и понятна.

Отчетность

Существует достаточное количество форм отчетности. Пример управленческой отчетности одной из компаний:

Но обычно в своей деятельности грамотные специалисты используют три вида:

1. Баланс предприятия (BS — Balance Sheet)

2. Отчет о прибылях и убытках (ОПиУ, P&L — Profit & Losses)

3. Отчет о движении денежных средств (ОДДС, Кэшфлоу, CF — Cashflow)

Интересно, что эти концепции пришли из бухгалтерии, и по сути они являются формами №1, 2, 3 финансовой отчетности предприятия. Однако, работают с такой информацией специалисты, ведущие управленческий учет. Они собирают отчетность всех аффилированных предприятий: как официальную, так неофициальную, в единое целое, после чего оценивают эффективность и результаты всего бизнеса.

По той же схеме работают многие банки, лизинговые фирмы, инвестиционные компании, службы безопасности корпоративных компаний. Они рассматривают не только официальную отчетность, но и неофициальную, так как понимают специфику ведения бизнеса в России.

Здесь нужно правильно понимать все источники доходов и расходов.

1. Баланс (Форма №1) — это отчетность, позволяющая увидеть структуру активов и пассивов. Активы — это средства, генерирующие денежный поток компании. Это могут быть основные средства, которые мы постоянно используем, могут быть оборотные средства, которые мы используем один раз в своей деятельности. А также пассивы — это источники финансирования активов. Это могут быть как собственные средства, так и заемные.

По данной форме можно оценить финансовую устойчивость компании; ликвидность, то есть, способность оборачиваться в денежные средства (и с какой скоростью).

Также можно оценить структуру и деятельность предприятия.

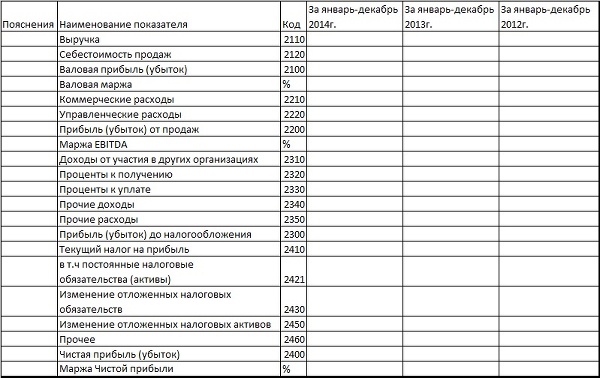

2. Отчет о прибылях и убытках (Форма №2). Или отчет о финансовых результатах . Данная форма отчетности позволит понять, работает ли компания с прибылью или с убытком, оценить деловую активность и такие показатели, как EBIT, EBITDA, и т. д.

Отчет о прибылях и убытках

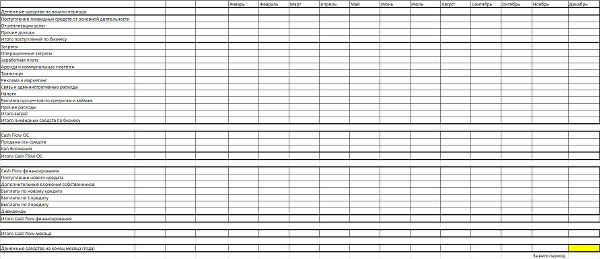

3. Отчет о движении денежных средств (Форма №3). Кэшфлоу позволяет понять, хватит ли денег у предприятия для того, чтобы вовремя платить по счетам. А также даст возможность рассчитать дефицит денежных средств.

Отчет о движении денежных средств

Эти формы являются основой управленческого учета. Составить такую отчетность достаточно проблематично, но возможно. В любом случае, информация собирается и обрабатывается вручную, если вспомнить ту же бухгалтерию, после чего она переводится из обычных отчетов в специализированные, которые приведены выше. А если автоматизация процесса возможна, то однозначно следует внедрить такие технологии.

Внедрив следующие формы отчетности, вы получите:

- Четкое и ясное понимание состояния компании;

- Упрощение принятия управленческих решений для необходимых изменений.

Как правило, такая отчетность ведется в 1С или иной программе для управленческого учета, которая может выгрузить данные за период. Однако такие программы не занимаются финансовым анализом, и тогда отчетность нужно будет переносить в совершенно иной софт. В следующей серии постов мы расскажем, как эффективнее работать с отчетами через программы или вручную.

Вместо заключения

Помните, что отчетность должна присутствовать у каждого предпринимателя. Вести бизнес «вслепую», не зная общего состояния компании — это катастрофа. Часто, заострив внимание на чем-то одном, мы не можем увидеть картину в целом, а ведь с этими простым и понятным инструментами мы можем управлять эффективностью компании и обеспечивать устойчивый рост.

Не откладывайте управленческий учет, возьмите под контроль процесс создания отчетности, не поручайте его исключительно другим людям. Вы — управленец, и только вы знаете все процессы бизнеса. Привлекайте грамотных людей, разбирающихся в вопросе, контролируйте процесс внедрения управленческой отчетности, не стесняйтесь спрашивать о каждой детали, формуле, графике. Вы отвечаете за бизнес, и в конечном итоге вы пострадаете больше всего, если будете основываться на недостоверных данных.

После того, как структура будет выстроена, поручите ведение управленческого учета штатному сотруднику, а сами контролируйте, получайте достоверные отчеты и развивайте бизнес, основываясь на правильных данных. И самое главное: никогда не останавливайтесь в развитии управленческого учета, постоянно отшлифовываете модели и статистику. Под влиянием рынка процессы меняются постоянно, и стратегия учета также должна быть гибкой.

Высоких вам конверсий!

Виктор Оксенчук,

Финансовый аналитик LPgenerator

Финансовая модель в Excel: пошаговый алгоритм и пример построения

Читайте, как построить финансовую модель предприятия в Excel и скачайте пример. Такая модель поможет не потерять контроль над управлением предприятия и его деньгами.

Что такое финансовая модель

Финансовая модель предприятия – это набор взаимоувязанных показателей, характеризующих его деятельность. Цель ее создания – возможность мгновенно просчитать влияние тех или иных изменений на финансовое состояние и результаты работы. Именно поэтому модель наполняется не значениями, а уравнениями и формулами расчетов, чтобы все зависимые характеристики автоматически пересчитывались после изменения исходных данных.

Все показатели, которые будут использоваться в финансовой модели проекта, можно условно разбить на следующие группы:

- имущество (активы),

- обязательства (пассивы),

- денежные потоки (поступления и платежи денежных средств),

- доходы и расходы.

То есть все результаты расчетов могут быть представлены в привычной форме – баланс, отчет о прибылях и убытках и отчет о движении денежных средств по состоянию на произвольную (выбранную) дату в будущем .

Скачайте и возьмите в работу:

Логика построения финансовых моделей

Приступая к разработке финансовой модели бизнеса, лучше руководствоваться принципом «от простого к сложному», иначе в попытке учесть все нюансы есть риск запутаться в большом количестве формул и ссылок. Поэтому оправданно вначале создать простейшую модель (с минимальным количеством элементов), установить связи общего характера между внешними параметрами (спрос на продукцию, стоимость ресурсов) и внутренними показателями деятельности предприятия (выручка, затраты, денежные потоки и т. д.). В первой итерации можно не заботиться об особой точности задаваемых параметров. На этом этапе важнее установить правильные взаимосвязи между переменными так, чтобы финансовая модель предприятия автоматически пересчитывалась после изменения исходных данных и позволяла выстраивать различные сценарии. Уже после этого можно приступить к ее развитию, детализовать показатели, ввести дополнительные уровни аналитики и т. д.

Рассмотрим на примере компании, занимающейся оказанием услуг, как создать финансовую модель предприятия, описывающую его операционную деятельность в Excel. Этот вид деятельности наиболее прост для финансового моделирования (по сравнению с торговлей или производством), поскольку, как правило, подразумевает меньшее количество ключевых переменных.

Шаг 1. Задайте внешние параметры

Построение финансовой модели в Excel начинается с задания внешних параметров. Отправной точкой для дальнейших расчетов послужит план продаж , в нашем случае – оказания услуг. Для этого в Excel на одном из листов книги размещается таблица с планом продаж в денежном выражении (см. табл. 1). На этом этапе выручку можно указать «навскидку» или использовать данные прошлого года. Пока точность не имеет большого значения. Позднее при детализации модели план продаж придется доработать.

Таблица 1. План продаж, тыс. руб.

Скачайте Excel-модель, которая оценит финансовое состояние компании за 15 минут

Мы разработали Excel-модель поможет быстро оценить ключевые показатели кредитоспособности и общее финансовое состояние компании. В основе модели — расчет базовых финансовых показателей ликвидности, платежеспособности, оборачиваемости и финансовой устойчивости. Для каждого показателя установлено рекомендуемое значение.

Шаг 2. Определите размер переменных затрат

Исходя из объема продаж, определяется размер переменных затрат. В самом общем виде расчет может выглядеть следующим образом:

Переменные затраты = Доля в выручке * Объем продаж

Сделаем небольшое допущение и предположим, что в примере переменными являются только затраты на оплату труда – заработная плата сотрудников полностью зависит от объема оказанных услуг, на нее уходит примерно 30 процентов выручки от реализации. Кстати, план затрат удобнее разместить на отдельном листе Excel (см. табл. 2). В нем зарплата рассчитывается помесячно как произведение коэффициента 0,3 (30% / 100%) и плана продаж на определенный месяц. Расходы на аренду и управление вводятся на первом этапе не как расчетные величины, а как фиксированные значения. В дальнейшем при детализации модели их можно будет заменить формулами, увязав с другими показателями.

Таблица 2. План затрат, тыс. руб.

Как только сформированы два функциональных плана – продаж и затрат, можно приступать к созданию баланса, плана доходов и расходов, а также плана движения денежных средств. Данные в них вносятся двумя способами: рассчитываются или извлекаются напрямую из операционных или функциональных планов – продаж, затрат (как в нашем примере) и других, например дебиторской задолженности, запасов, производства и пр. В Excel устанавливаются ссылки на соответствующую ячейку и страницу. Ручной ввод цифр тут недопустим (за исключением данных о начальных остатках в балансе), иначе модель просто не будет пересчитывать данные.

Не стоит перегружать планы верхнего уровня (баланс, прибыли и убытки, движение денежных средств) показателями. Лучше стремиться к тому, чтобы каждый из них мог уместиться на одном печатном листе. Зачастую трудно удержаться от соблазна расшифровать каждую цифру (например, в плане доходов и расходов расписать выручку по видам продукции, группам клиентов, каналам сбыта и т. п.). Если в план доходов и расходов включить сотню видов готовой продукции и статей затрат, это значительно затруднит его восприятие. Тем не менее, с точки зрения информативности полезно подобные планы дополнять различными относительными показателями (например, в баланс внести показатели структуры активов и пассивов (удельные веса статей в валюте баланса), в план доходов и расходов – рентабельность).

План доходов и расходов

В нашем примере создаются три листа, на которых размещаются по отдельности план доходов и расходов (ПДР), план движения денежных средств (ПДДС) и прогнозный баланс (ПБ). В плане доходов и расходов (см. табл. 3) строки «Операционные расходы» и «Операционные доходы» заполняются при помощи ссылок на соответствующие ячейки функциональных планов. Выручка расшифрована по видам услуг, затраты – по статьям. В этом случае такая расшифровка допустима, поскольку не утяжеляет восприятие отчета и не усложняет его анализ. Кроме того, в отчет включены два аналитических показателя – рентабельность (как отношение прибыли к выручке) и прибыль нарастающим итогом. Если понадобится провести более глубокий анализ, в частности, динамики доли оплаты труда в себестоимости услуг, все необходимые для этого расчеты лучше проводить на отдельном листе.

Таблица 3. План доходов и расходов, тыс. руб.

Операционные доходы, в т.ч.

Операционные расходы, в т.ч.

Прибыль нарастающим итогом

План движения денежных средств

План движения денежных средств (см. табл. 4) в нашем примере формируется со следующими допущениями. Первое: разделы «Финансовая деятельность» и «Инвестиционная деятельность» исключены из плана. Предполагается, что предприятие осуществляет только операционную деятельность, не привлекая заемные средства и не осуществляя капитальные вложения. Еще одно допущение. Предприятие оказывает услуги физическим лицам за наличный расчет, а значит, время оказания услуги и ее оплаты совпадает – в итоге у предприятия нет дебиторской задолженности. Ситуация с платежами по операционной деятельности не так однозначна. Зарплата и аренда выплачиваются в месяце, следующем за месяцем начисления, а управленческие расходы – в месяце их осуществления.

Таблица 4. План движения денежных средств, тыс. руб.

Поступления по операционной деятельности

Платежи по операционной деятельности

Сальдо по операционной деятельности

Сальдо на начало периода

Сальдо на конец периода

★ Топ-6 самых важных статей для финансового директора:

Прогнозный баланс

Последнее, что остается сделать, – создать прогнозный баланс (см. табл. 5). Данные по оборотам за период берутся из ПДР и ПДДС, начальные остатки – из баланса за предыдущий период (здесь допустимо ручное внесение информации).

Таблица 5. Прогнозный баланс, тыс. руб.

Остановимся на формировании некоторых строк баланса несколько подробнее и предварительно оговоримся, что на предприятии остаток денежных средств составляет 10 тыс. рублей, а все остальные остатки – нулевые. Данные о дебиторской задолженности (ДЗ) по состоянию на 01.01.09 вносятся из соответствующей статьи баланса за предыдущий период, а на каждую последующую дату рассчитываются как:

ДЗ = ДЗ на предыдущую дату + Отгрузка периода – Поступление денег периода

В примере дебиторская задолженность на 1 января равна нулю. В последующие периоды она не возникает. Кредиторская задолженность (КЗ) формируется из-за зарплаты и аренды расходов, поскольку они выплачиваются в месяце, следующем за месяцем начисления:

КЗ = КЗ на предыдущую дату + Начисление затрат текущего периода – Оплата задолженности в текущем периоде

После того как построение баланса подобным образом завершено, остается удостовериться, что все было сделано правильно – активы равны пассивам. В нашем примере они совпадают, значит, модель работает, выдает корректные результаты.

Построенная таким образом финансовая модель обозначает основные группы показателей, характеризующих деятельность предприятия (доходы, расходы, денежные средства и т. п.), увязывает их в три сводных плана. Ее можно использовать для сценарного анализа. В частности, если исключить из плана продаж услугу № 1(соответствующую строку удалять не нужно, достаточно проставить по ней нули), то можно увидеть, насколько ухудшатся показатели рентабельности и ликвидности.

Шаг 4. Детализируйте финансовую модель

Чтобы превратить модель в полноценный инструмент сценарного анализа, потребуется «насытить» ее аналитикой, детализировать исходную информацию до показателей, которыми можно управлять на практике. Например, предприятию, оказывающему услуги, надо детализировать план продаж, внесенный ранее в денежном выражении. Подробнее о том, как детализировать модель , как разложить выручку, арендную плату и другие показатели, мы рассказываем в статье журнала «Финансовый директор» . Статья доступна для подписчиков журнала, а также в демодоступе.

Финансовая модель компании и бюджет

Использование финансового моделирования в Excel при планировании деятельности помогает увидеть, как те или иные планы развития отражаются на структуре активов, пассивов, доходов и расходов предприятия, а также определить, от каких факторов в наибольшей степени зависят будущая прибыль, ликвидность и финансовая устойчивость . Модель служит скорее инструментом мониторинга текущей ситуации на предприятии и выработки адекватной финансовой политики.

Финансовую модель стоит использовать в процессе бюджетирования сразу же после утверждения плана продаж. Если «прогнать» через нее план продаж, то полученный финансовый результат можно показать акционерам, чтобы установить целевые значения по затратам, прибыли, дивидендам. Если планируемая выручка не обеспечивает необходимой прибыли с точки зрения акционеров, прямо в модели корректируются влияющие показатели. Окончательный вариант расчетов определяет целевые значения бюджетных лимитов для всех центров финансовой ответственности. В течение года финансовую модель предприятия можно будет корректировать, проставлять по пройденным месяцам фактические данные вместо плановых и контролировать таким образом финансовые результаты, отслеживать негативные тенденции и четко понимать, к чему они приведут предприятие.

ВИДЕО: Как использовать финансовые модели для повышения точности планирования

Как использовать финансовые модели для повышения точности планирования на видео рассказывает Максим Васин, руководитель управления финансового анализа и бюджетирования ГК «Мегаполис».