Транспортный налог в 1С 8.3 Бухгалтерия — начисление, расчет и выплата по шагам

Транспортный налог в 1С Бухгалтерия 8.3 рассчитывается и начисляется автоматически в конце года (рис.1) при выполнении регламентной операции «Закрытие месяца».

![]()

Какие действия необходимо выполнить для корректного расчета транспортного налога?

Можно выделить несколько основных моментов:

- Оприходование и принятие к учету транспортного средства

- Регистрация транспортного средства в 1С

- Настройка расчета, начислений и сроков уплаты

- Непосредственно начисление налога

Рассмотрим подробнее все пункты на сквозном, пошаговом примере в программе 1С.

Поступление на склад и принятие к учету автомобиля

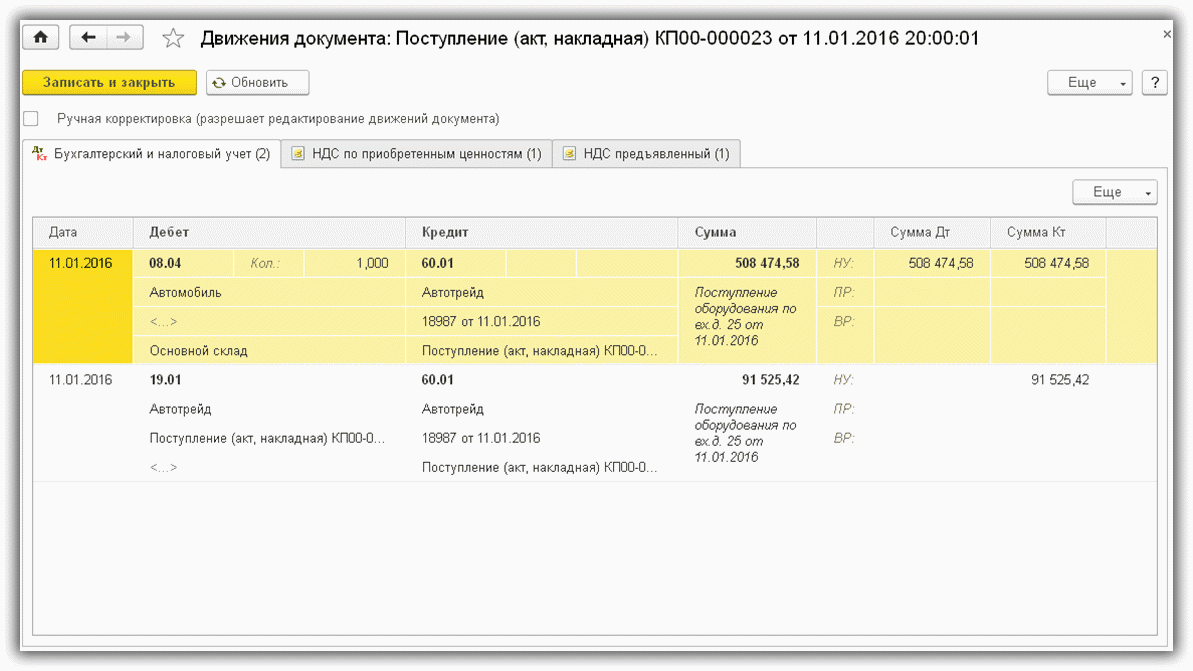

Оприходование и принятие к учету любого транспортного средства выполняется по правилам учета основных средств. На рис.2 видим документ «Поступление оборудования», с помощью которого отражено поступление автомобиля на счета учета организации «ООО «ПромТех» в январе 2016 года.

Документ формирует проводки по дебету 08 и 19 счетов бухгалтерского учета (рис.3).

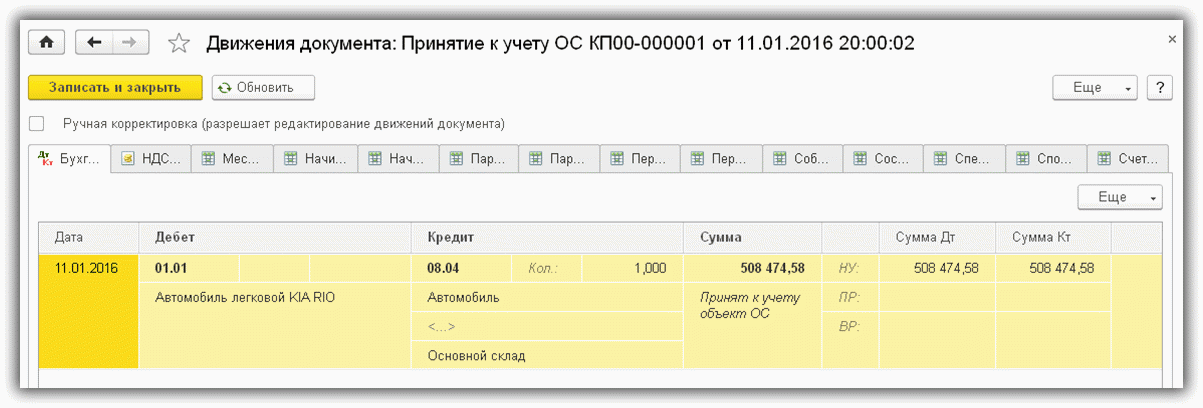

В этом же месяце оформлено принятие к учету (рис.4).

![]()

Автомобиль будет учитываться на счете 01 с первоначальной суммой 508474,58 руб. (рис.5).

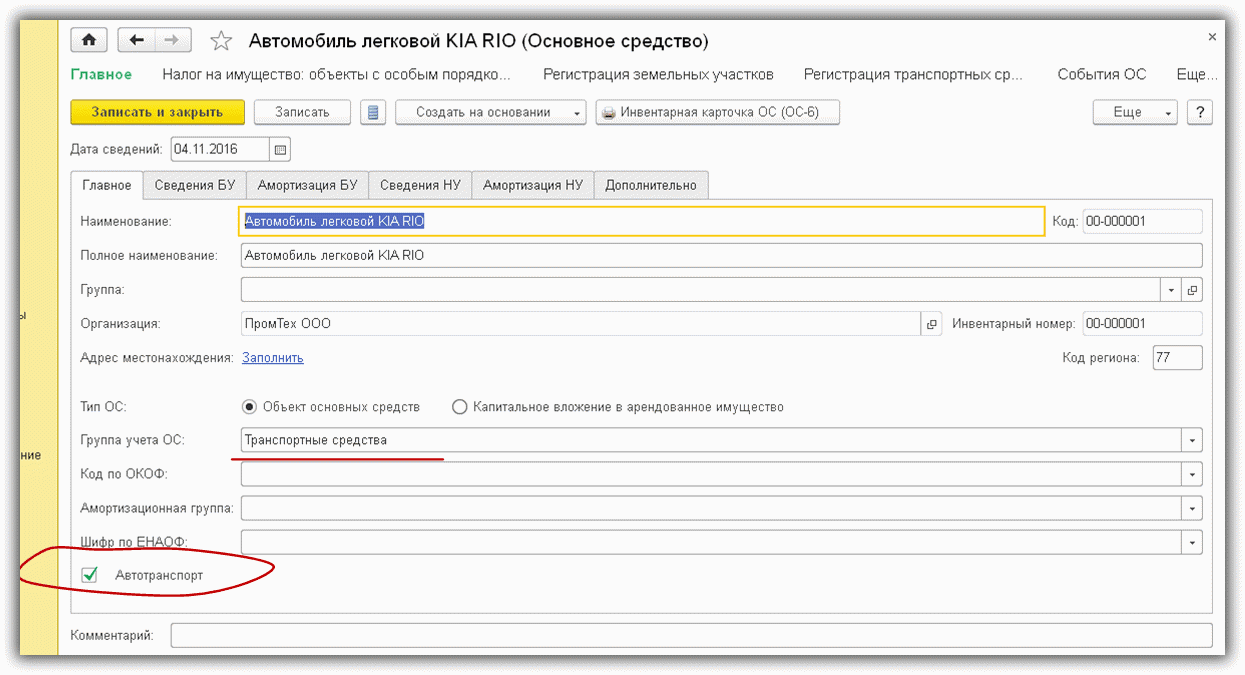

Единственным отличием принятия к учету транспортного средства является необходимость включить флажок «Автотранспорт» в карточке ОС (рис.6). Также необходимо правильно выбрать группу учета ОС – «Транспортные средства».

Получите 267 видеоуроков по 1С бесплатно:

Регистрация авто и настройки расчета транспортного налога в 1С 8.3

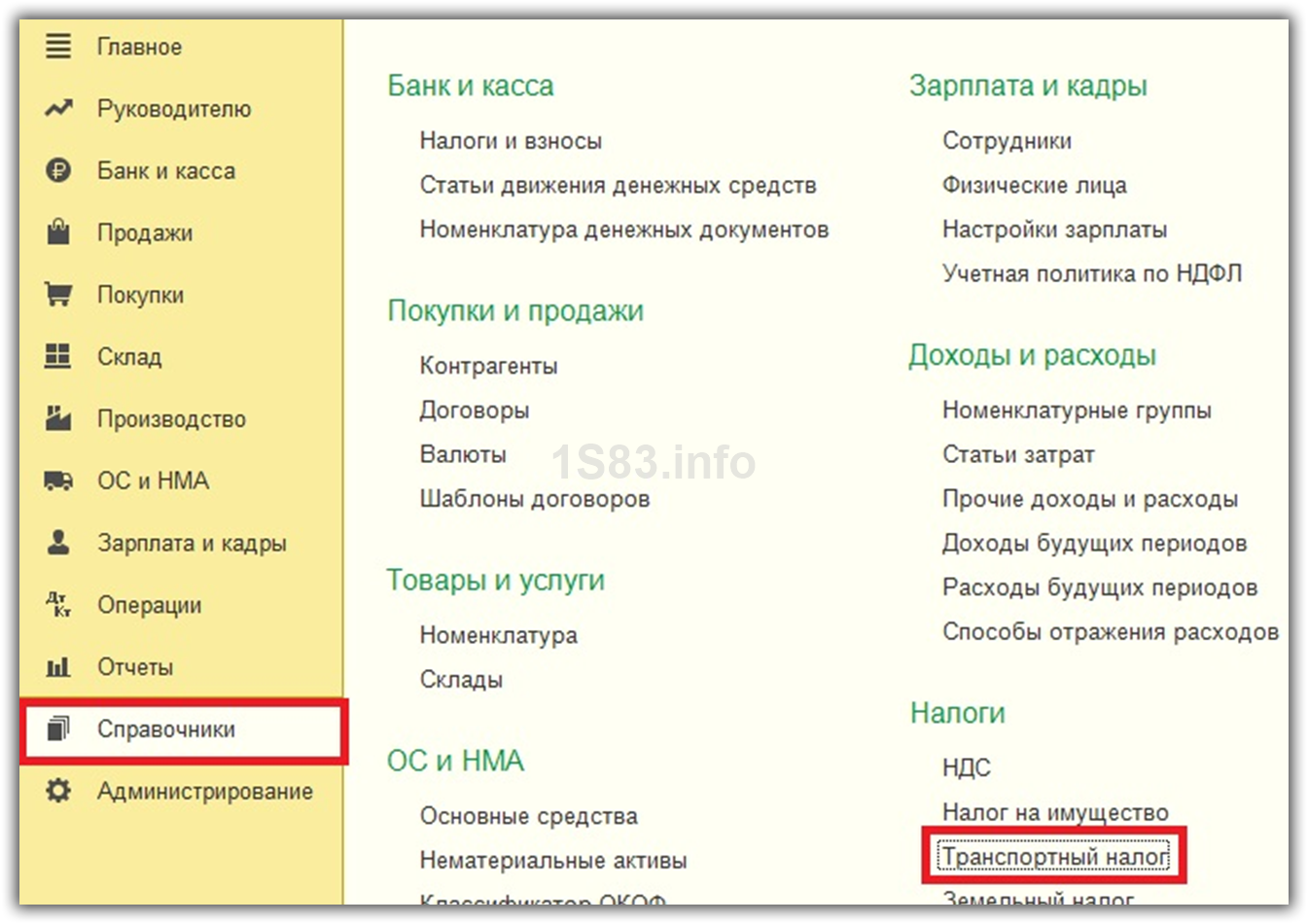

Этих данных достаточно для начисления амортизации, но для расчета транспортного налога придется выполнить регистрацию автомобиля и настроить расчет. Переходим ко второму и третьему пунктам нашего алгоритма. Регистрация и настройка выполняется в меню «Справочники», подменю «Налоги» (рис.7).

![]()

На рис.8 представлена сама форма регистрации и настроек.

![]()

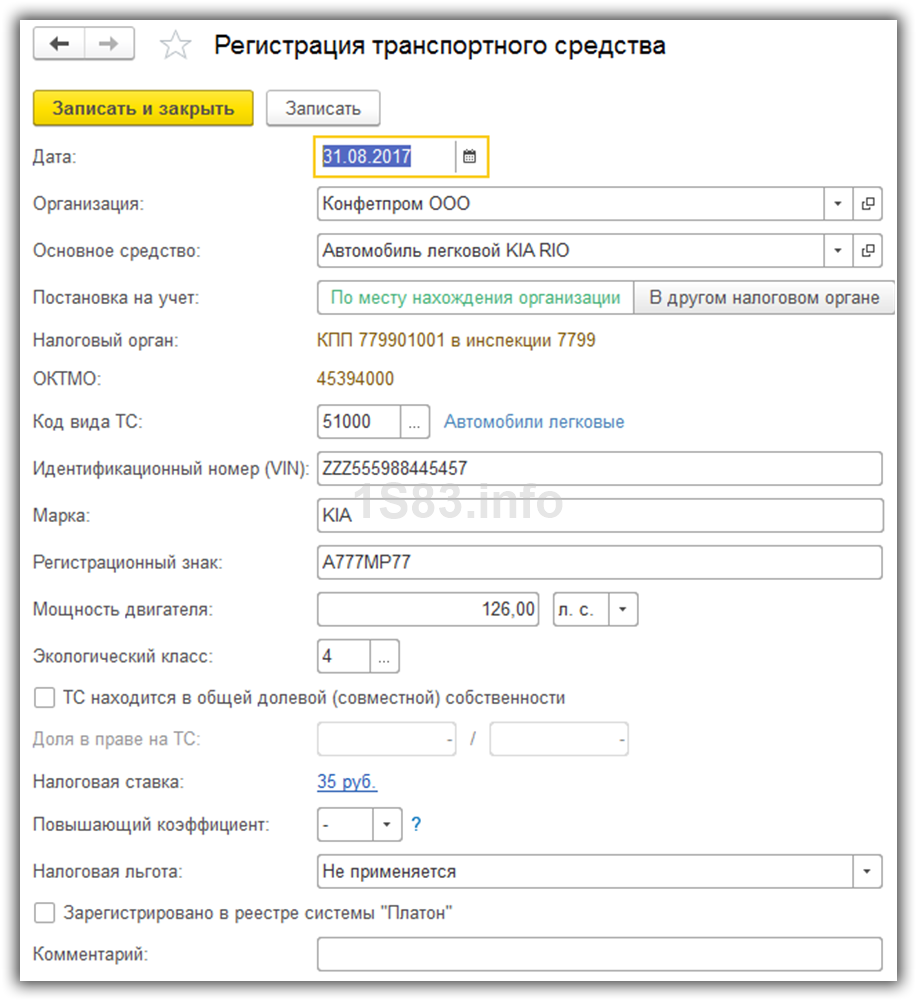

Реквизиты, которые необходимо заполнить при регистрации, показаны на рис.9. Дополнительную информацию по заполнению этой формы можно получить по кнопке F1. Особое внимание стоит обратить на заполнение данных налоговой базы (мощность двигателя) и ставки налога.

![]()

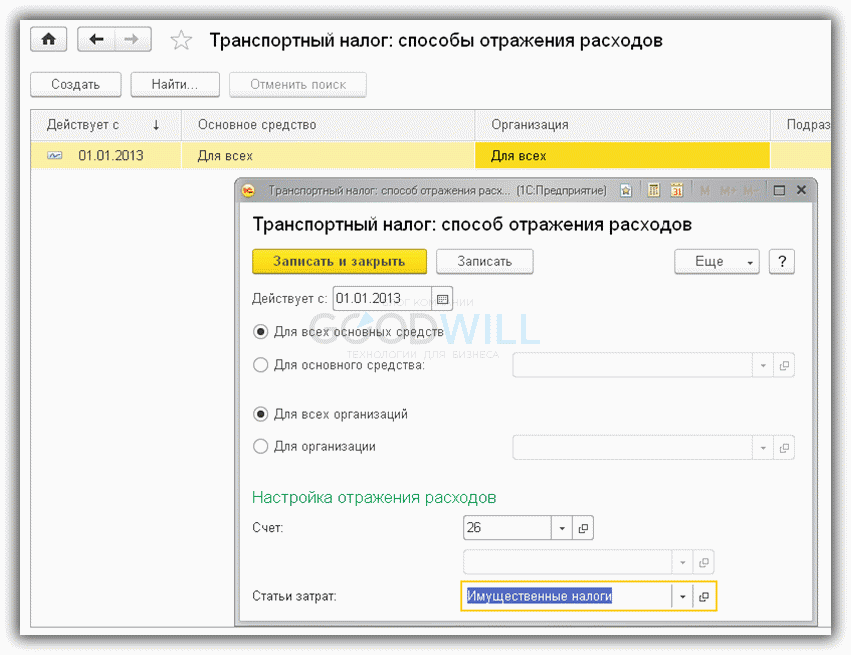

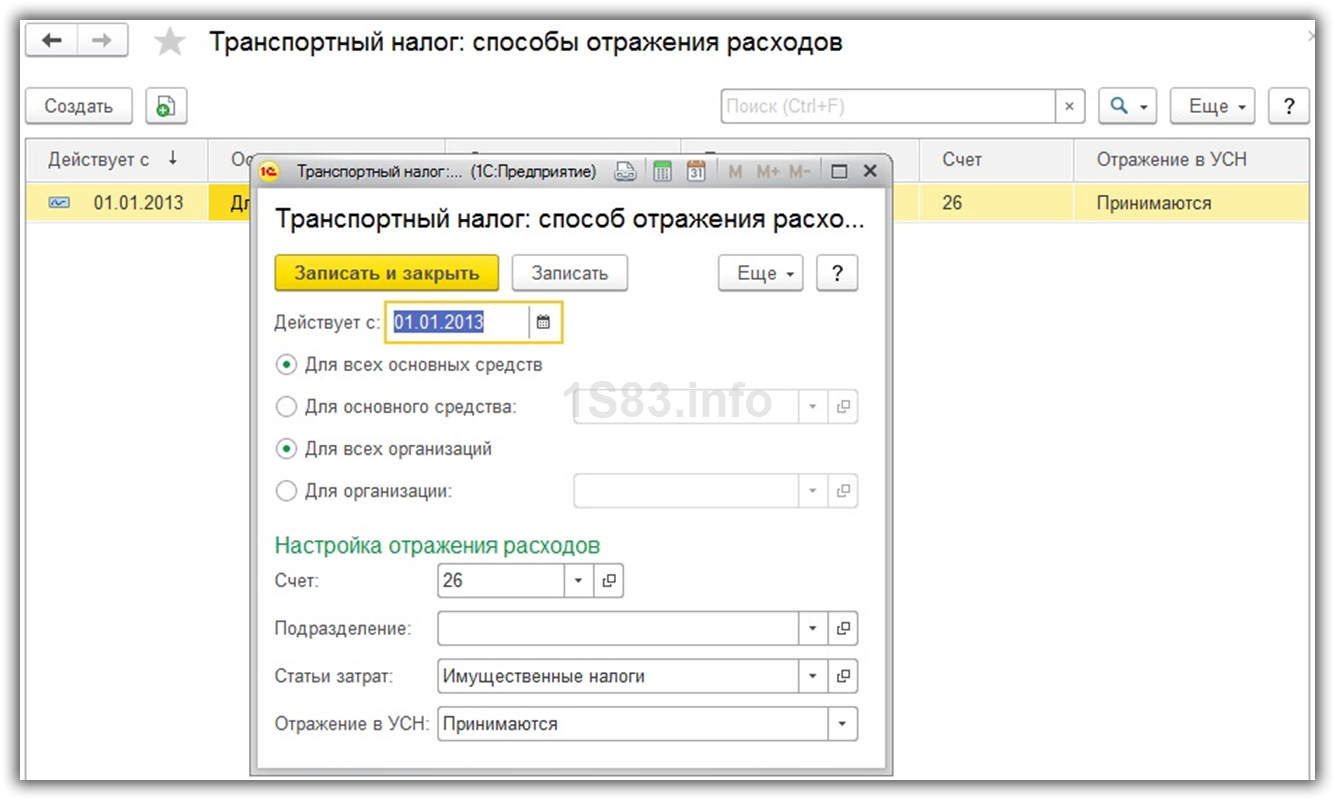

Для ввода аналитики и счета затрат по транспортному налогу предназначена форма, изображенная на рис.10.

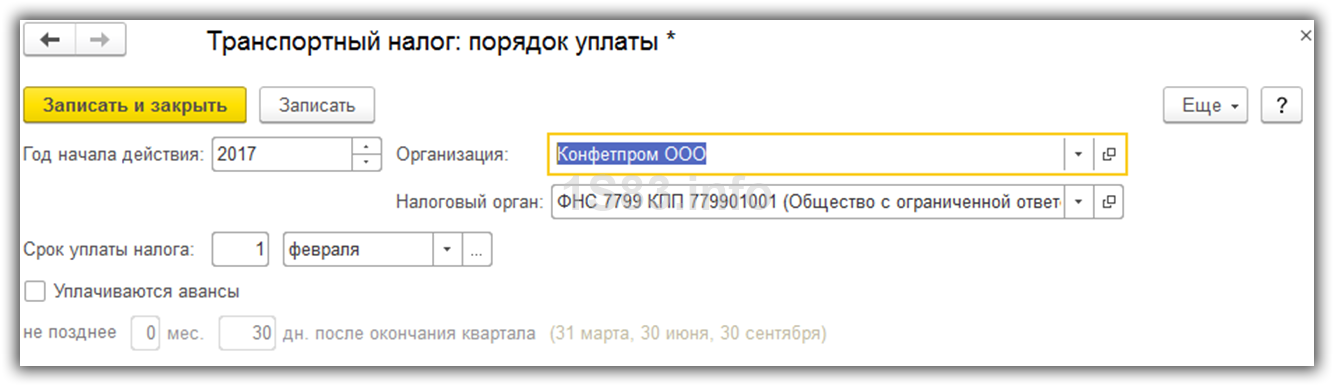

Если планируется проводить авансовые платежи, то сроки их уплаты проставляются в форме «Порядок уплаты».

![]()

Начисление, расчет налога и проверка декларации

Теперь вернемся к обработке «Закрытие месяца» и проверим расчет, который выполнила программа 1С (рис.12).

![]()

На рис.13 и рис.14 показана справка по расчету транспортного налога.

Сумма налога рассчитывается по формуле: Налоговая база * Ставка налога.

Как отмечалось выше, в качестве налоговой базы используется мощность двигателя (но не стоимость самого ОС). В итоге имеем: 126 * 35 = 4 410 руб.

Эту же сумму можно увидеть в Декларации по транспортному налогу (рис.15).

![]()

В заключение стоит заглянуть в регистр сведений «Регистрация транспортных средств», в котором хранятся данные обо всем транспорте организации (рис.16). В регистр можно попасть по кнопке «Все функции» – Регистры сведений. В нем можно не только зарегистрировать, но также и снять с учета любое транспортное средство.

![]()

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как рассчитать транспортный налог

Чтобы рассчитать транспортный налог, определите налоговую базу и ставку налога.

Налоговая база

Налоговой базой является:

- мощность двигателя в лошадиных силах – для ТС, имеющих двигатели (за исключением воздушных транспортных средств с реактивными двигателями);

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- паспортная статистическая тяга реактивного двигателя в килограммах силы – для воздушных транспортных средств с реактивным двигателем;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Налоговую базу определяйте отдельно по каждому ТС.

Такие правила установлены статьей 359 Налогового кодекса РФ.

Мощность транспортного средства

Ситуация: как определить мощность транспортного средства для расчета транспортного налога?

Мощность двигателя определите по данным, указанным в технической документации.

Например, по данным паспорта транспортного средства (ПТС) (п. 18 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177). Если в технической документации необходимые данные отсутствуют, мощность ТС определите на основании экспертизы, проведенной в соответствии со статьей 95 Налогового кодекса РФ (п. 22 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177).

Ситуация: как определить налоговую базу по транспортному налогу, если в технической документации транспортного средства мощность двигателя указана в кВт?

Мощность двигателя пересчитайте с применением специального коэффициента.

Для расчета налоговой базы по транспортному налогу мощность двигателя должна быть выражена в лошадиных силах (подп. 1 п. 1 ст. 359 НК РФ). Если в технической документации этот показатель выражен в кВт, его нужно пересчитать по формуле:

Полученный результат округлите по правилам арифметики до второго знака после запятой. Такой порядок предусмотрен пунктом 19 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177.

Если мощность автомобиля (в т. ч. гибридного) в лошадиных силах выражена дробным числом, то при расчете сбора следует применять налоговую ставку, установленную для того интервала мощности, в который попадает полученный результат (без округления). Например, если мощность двигателя автомобиля составляет 100,6 л. с., нужно применить налоговую ставку, установленную для автомобилей свыше 100 л. с. до 150 л. с. Такие разъяснения содержатся в письме Минфина России от 31 октября 2012 г. № 03-05-07-04/18.

При расчете суммы налога показатель мощности двигателя тоже не округляйте.

Пример определения налоговой базы для расчета транспортного налога. В ПТС мощность двигателя указана в кВт

Организация приобрела грузовой автомобиль, мощность двигателя которого 210 кВт. Налоговую базу для расчета транспортного налога бухгалтер определил так:

210 кВт × 1,35962 = 285,52 л. с.

Налоговая ставка для такой категории транспортных средств составляет 8,5 руб./л. с.

Сумма налога составила:

285,52 л. с. × 8,5 руб./л. с. = 2426,92 руб.

Ставки налога

Ставки транспортного налога устанавливаются законами субъектов РФ (ст. 361 НК РФ). В Налоговом кодексе РФ ставки транспортного налога установлены в зависимости от категории транспортного средства и мощности двигателя (п. 1 ст. 361 НК РФ). Региональными законами могут быть предусмотрены другие налоговые ставки, увеличенные или уменьшенные, но не более чем в 10 раз (п. 2 ст. 361 НК РФ).

Кроме того, региональные законы могут предусматривать дифференцированные налоговые ставки в зависимости от категории транспортных средств, количества лет, прошедших с года выпуска ТС, и (или) их экологического класса. Об этом сказано в пункте 3 статьи 361 Налогового кодекса РФ.

Для расчета транспортного налога количество лет, прошедших с года выпуска транспортного средства, определяется в календарных годах. Количество календарных лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года. Отсчет лет начинается с 1 января года, следующего за годом выпуска транспортного средства, и включает в себя год, за который уплачивается налог. Такой порядок установлен абзацем 2 пункта 3 статьи 361 Налогового кодекса РФ и разъяснен в письмах Минфина России от 27 мая 2011 г. № 03-05-05-01/36, от 29 марта 2010 г. № 03-05-05-04/08.

Пример определения количества лет, прошедших с года выпуска грузового автомобиля, для расчета транспортного налога

На балансе организации числится грузовой автомобиль, выпущенный в мае 2011 года. В регионе, где работает организация, установлены дифференцированные ставки транспортного сбора в зависимости от количества лет, прошедших с года выпуска транспортного средства. В расчет этого количества включаются все налоговые периоды начиная с 1 января 2012 года и до окончания периода, за который уплачивается налог. При определении количества лет, прошедших с года выпуска автомобиля, для расчета налога за 2016 год бухгалтер учитывает пять лет – 2012, 2013, 2014, 2015 и 2016 годы.

Расчет налога

Транспортный налог рассчитывайте в порядке, предусмотренном статьей 362 Налогового кодекса РФ и региональными законами. Порядок расчета зависит от того, установлены региональным законодательством отчетные периоды по транспортному налогу или нет.

Если отчетные периоды не установлены, например, в Москве (Закон г. Москвы от 9 июля 2008 г. № 33), то транспортный налог нужно платить один раз в год. Если отчетные периоды установлены, например, в Московской области (ст. 2 Закона Московской области от 16 ноября 2002 г. № 129/2002-ОЗ), то в течение года организация должна рассчитывать авансовые платежи. Размер каждого авансового платежа равен 1/4 годовой суммы налога (п. 2.1 ст. 362 НК РФ).

В регионах, где отчетные периоды по транспортному налогу не установлены, годовую сумму сбора определите по формуле:

Об этом сказано в пункте 2 статьи 362 Налогового кодекса РФ.

Пример расчета транспортного налога по грузовому автомобилю

На балансе организации (г. Москва) числится грузовой автомобиль с мощностью двигателя 155 л. с. Налоговая ставка для данной категории транспортных средств составляет 38 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены.

Бухгалтер организации рассчитал налог так:

155 л. с. × 38 руб./л. с. = 5890 руб.

Пример расчета транспортного налога по несамоходному судну (барже)

На балансе организации (г. Москва) числится несамоходное судно (баржа) с валовой вместимостью 1500 регистровых тонн. Ставка транспортного налога для данной категории ТС составляет 200 руб. за тонну (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены.

Бухгалтер организации рассчитал налог так:

1500 т × 200 руб./т = 300 000 руб.

При расчете авансового платежа по транспортному налогу используйте формулу:

Об этом сказано в пункте 2.1 статьи 362 Налогового кодекса РФ.

Итоговую сумму транспортного налога за год рассчитайте по формуле:

Такие правила установлены статьей 362 Налогового кодекса РФ.

Если в результате расчета сумма налога получилась с копейками, ее надо округлить по правилам арифметики. То есть значения менее 50 копеек следует отбросить, а значения 50 копеек и больше округлить до полного рубля (п. 6 ст. 52 НК РФ).

Престижные легковые автомобили

Некоторые особенности имеет расчет транспортного налога по легковым автомобилям, средняя стоимость которых превышает 3 000 000 руб. В отношении таких автомобилей сумму транспортного налога нужно определять с применением повышающих коэффициентов .

Формула для расчета транспортного налога по дорогостоящим легковым автомобилям выглядит следующим образом:

Такой порядок предусмотрен пунктом 2 статьи 362 Налогового кодекса РФ.

Перечни легковых автомобилей, по которым транспортный налог нужно платить с учетом повышающих коэффициентов, устанавливает Минпромторг России.

Ситуация: как применять перечни дорогостоящих автомобилей при расчете налога ?

При расчете транспортного налога на машину за 2015 год применяйте перечень, опубликованный в 2015 году. При расчете транспортного налога за 2016 год – перечень, опубликованный в 2016 году.

Перечни автомобилей, в отношении которых применяют повышающий коэффициент, Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года. Каждый перечень применяется при расчете транспортного налога только за тот год, в котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень , опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

Аналогичные разъяснения содержатся в письме Минфина России от 1 июня 2015 г. № 03-05-04-04/31532, адресованном Федеральной налоговой службе.

Перечень легковых автомобилей составлен с учетом Порядка определения средней стоимости автомобилей, утвержденного приказом Минпромторга России от 28 февраля 2014 г. № 316. Однако на практике при расчете транспортного сбора автовладельцы этот приказ не применяют. Для них важно одно: к какой ценовой группе в перечнях отнесена принадлежащая им модель автомобиля. Фактическая стоимость автомобиля или цена, по которой приобреталась машина, для расчета налога значения не имеет. Даже если модель, включенная, например, в первую ценовую группу, была куплена дешевле чем за 3 000 000 руб., все равно нужно рассчитать транспортный налог на машину с учетом коэффициентов, предусмотренных для этой группы.

Для выбора коэффициента продолжительность периода, прошедшего с года выпуска автомобиля, определяйте с учетом года выпуска (п. 2 ст. 362 НК РФ, письма Минфина России от 11 июня 2014 г. № 03-05-04-01/28303, ФНС России от 7 июля 2014 г. № БС-4-11/13195).

Коэффициенты применяйте в том числе при расчете авансовых платежей (п. 2.1 ст. 362 НК РФ).

Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2015 год

На балансе организации (г. Москва) состоят:

– легковой автомобиль Audi A8 (3.0 TFSI) с мощностью двигателя 310 л. с., 2013 года выпуска. Автомобиль был приобретен в 2014 году на вторичном рынке за 2 500 000 руб.;

– легковой автомобиль Mercedes-Benz GL 350 с мощностью двигателя 333 л. с., 2015 года выпуска. Автомобиль был приобретен в январе 2015 года в дилерском центре за 5 200 000 руб.

Обе модели есть в перечне автомобилей, транспортный налог на автомобиль по которым нужно начислять с учетом повышающего коэффициента. Несмотря на то что фактическая стоимость Audi менее 3 000 000 руб., а Mercedes-Benz – более 5 000 000 руб., транспортный налог за них нужно платить с учетом повышающего коэффициента , предусмотренного для автомобилей ценовой группы от 3 до 5 млн руб.

Для определения повышающих коэффициентов за 2015 год продолжительность периодов, прошедших с года выпуска автомобилей, составляет:

- для автомобиля Audi – более двух лет. Повышающий коэффициент – 1,1;

- для автомобиля Mercedes-Benz – менее одного года. Повышающий коэффициент –1,5.

Налоговая ставка для данной категории автомобилей составляет 150 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 г. № 33). Отчетные периоды по налогу не установлены.

Бухгалтер организации рассчитал транспортный налог на автомобиль так:

- по автомобилю Audi – 51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1);

- по автомобилю Mercedes-Benz – 74 925 руб. (333 л. с. × 150 руб./л. с. × 1,5).

Неполный налоговый период

Организация может быть собственником транспортного средства в течение неполного налогового периода. Например, если автомобиль был приобретен (продан) и поставлен на учет (снят с учета) в середине года. Иногда транспортные средства регистрируются и снимаются с учета в течение одного и того же отчетного (налогового) периода. В этих случаях сумму транспортного налога (авансового платежа) рассчитывайте исходя из фактического количества месяцев регистрации транспортного средства с учетом коэффициента использования ТС (п. 3 ст. 362 НК РФ).

Начиная с расчетов за 2016 год месяц постановки на учет (снятия с учета) примите за полный, если транспортное средство было:

- зарегистрировано до 15-го числа (включительно);

- снято с учета после 15-го числа.

Месяц постановки на учет (снятия с учета) не включайте в расчет налога, если ТС было:

- зарегистрировано после 15-го числа;

- снято с учета до 15-го числа (включительно).

Такой порядок установлен в пункте 3 статьи 362 Налогового кодекса РФ.

Сумму авансового платежа по налогу с учетом коэффициента использования транспортного средства определите по формуле:

Расчет и сроки уплаты налога при УСН за 3-й квартал

Сроки уплаты УСН за 3 квартал и схемы расчета авансовых платежей

Упрощенцы по-разному вычисляют сумму авансовых платежей по УСН-налогу — это зависит от того, какой объект налогообложения («доходы» или «доходы минус расходы») они выбрали.

В ст. 346.21 НК РФ расписаны особенности таких расчетов и установлен единый срок уплаты — после завершения 3-го квартала ее необходимо произвести не позднее 25 октября.

При исчислении налоговых обязательств:

- внутри года по отчетным периодам производите расчет авансовых платежей за 3, 6 и 9 месяцев (АП3, АП6, АП9);

- по итогам года определяйте окончательную величину налоговых обязательств и сумму минимального налога.

Расчет АП9 упрощенцем («доходы минус расходы») делается так:

Д9 и Р9 — доходы и расходы упрощенца, посчитанные за 9 месяцев (нарастающим итогом);

СН — ставка УСН-налога (применяемая и для авансов по этому налогу).

У упрощенцев («доходы») по окончании 3-го квартала (по итогам работы за 9 месяцев) формула другая:

НВ9 — налоговый вычет (п. 3.1 ст. 346.21 НК РФ).

Уменьшить платеж упрощенец («доходы») может (п. 3.1 ст. 346.21 НК РФ):

- на 100%, если он имеет статус ИП и платит страхвзносы только за себя;

- не более чем на 50% — в остальных случаях.

У упрощенца («доходы минус расходы») ограничения по включению в расходы страхвзносов отсутствуют. Кроме того, для любого упрощенца существует правило: списать можно только те расходы, которые оплачены в отчетном периоде.

Как начислить авансовый платеж по УСН в бухгалтерском учете, читайте в статье «Начисление УСН (бухгалтерские проводки)».

Территориальные нюансы УСН

На величину авансов по упрощенному налогу (кроме размера полученных доходов и произведенных расходов) оказывают влияние отдельные факторы, например:

- зарплата работников — уплачиваемые с их доходов страхвзносы уменьшают налоговую базу, от размера которой зависят УСН-налог 6% и авансовые платежи;

- территория, на которой упрощенец осуществляет свою деятельность, — это связано с правом региональных властей устанавливать в пределах своего региона пониженные налоговые ставки (ст. 346.20 НК РФ).

НК РФ разрешает региональным властям маневрировать ставками в диапазоне:

- от 5 до 15% — для упрощенцев, рассчитывающих налог исходя из разницы между доходами и расходами;

- от 1 до 6%, если в расчете налога учитываются только доходы;

- 3% — для бизнесменов-упрощенцев из Севастополя и Крыма в 2017–2021 годах;

- 0% — для применяющих упрощенку ИП-новичков (п. 4 ст. 346.20 НК РФ).

В таблице показано, как может меняться налоговая нагрузка, к примеру, у занимающихся рыболовством упрощенцев в зависимости от территории деятельности (максимальная ставка по НК — 15%):

Транспортный налог в 1С 8.3 Бухгалтерия

В данной статье мы рассмотрим, как настроить и отразить учет транспортного налога в 1С 8.3 Бухгалтерия: от покупки автомобиля до закрытия месяца и отчетности.

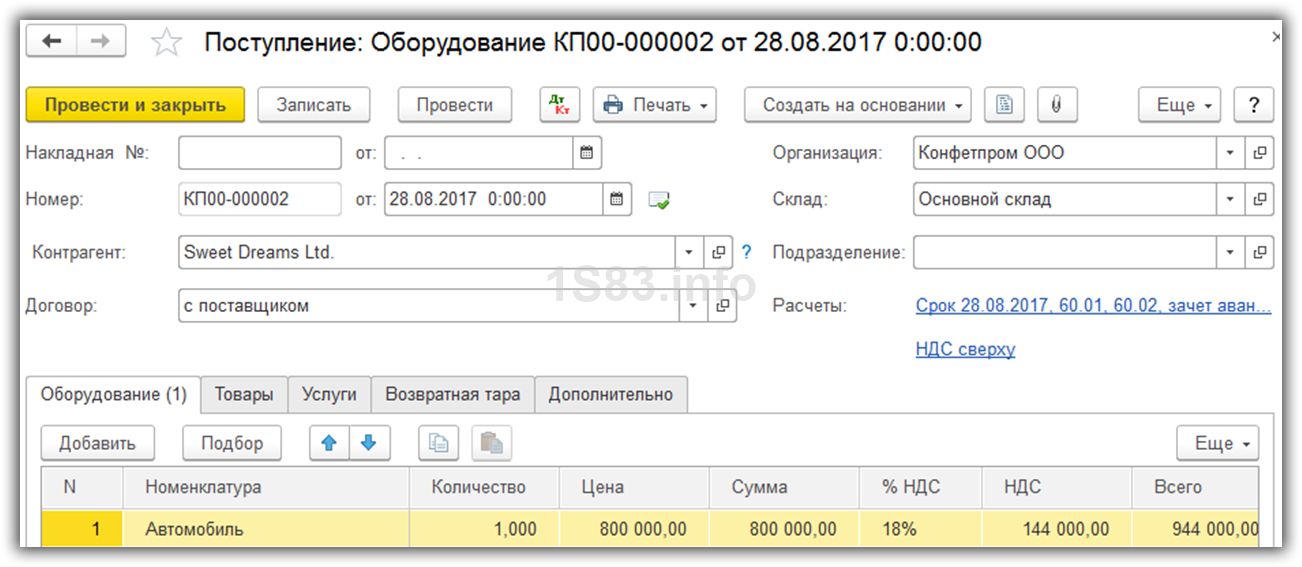

Покупка автомобиля

Первым делом в программе нужно отразить покупку нашего автомобиля. Делается это документом поступления, который расположен в разделе «ОС и НМА». Наш автомобиль является основным средством, стоимостью 800 000 тысяч рублей. В нашем примере мы купили его 28.08.2017 года у компании «Sweet Dreams Ltd.».

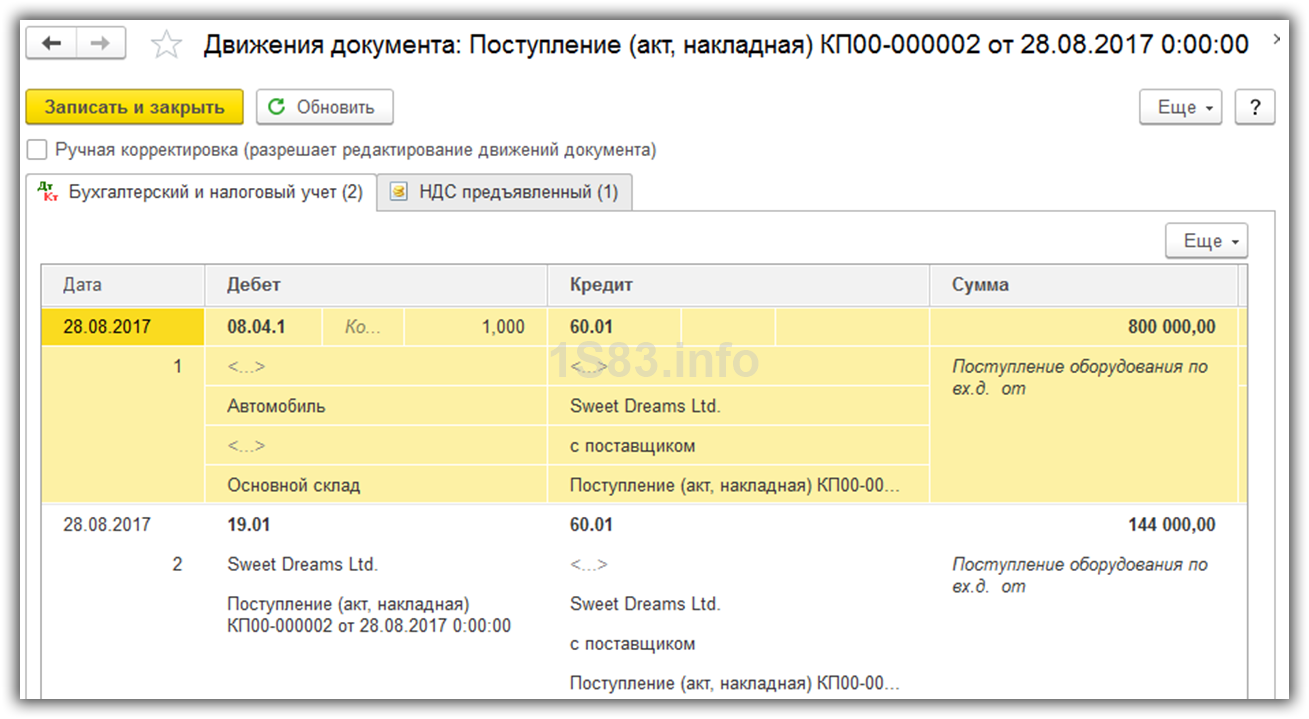

Документ поступления создал необходимые проводки, но для дальнейшего учета расходов по нему нужен ввод в эксплуатацию.

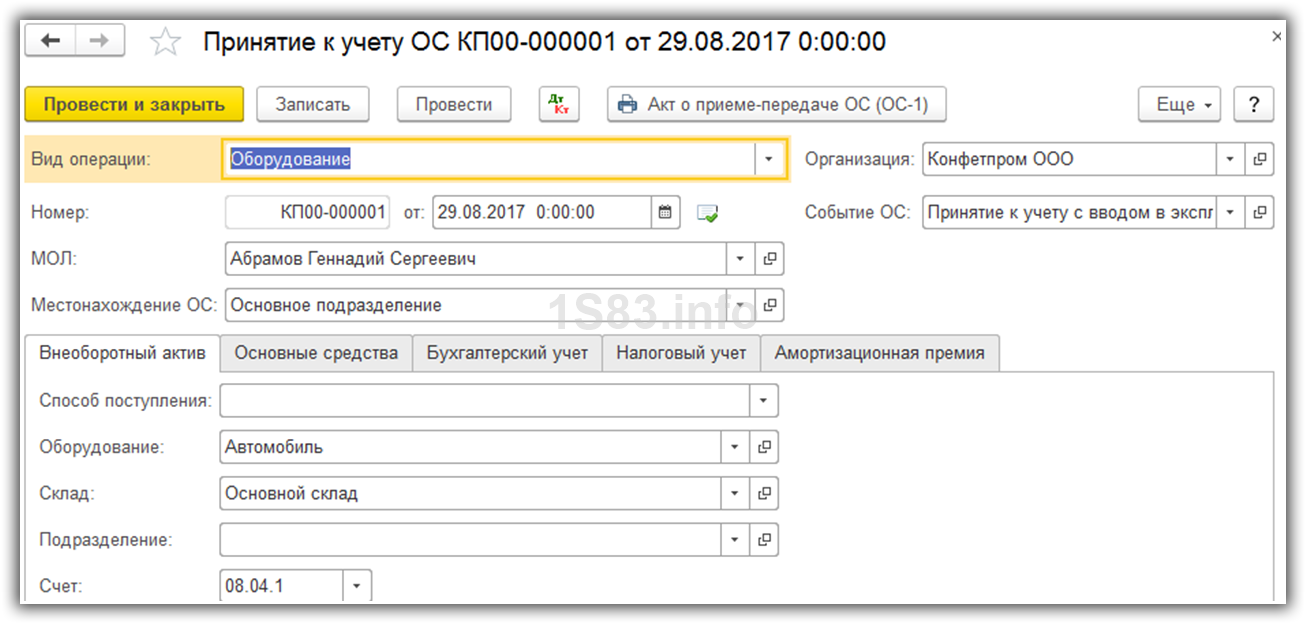

Для введения автомобиля в эксплуатацию мы создали документ «Принятие к учету ОС» от 29.08.2017 года. Числиться он будет за организацией ООО «Конфетпром».

На вкладке «Основные средства» необходимо добавить в табличную часть элемент одноименного справочника.

В нашем случае мы принимаем к учету легковой автомобиль KIA RIO и соответственно указываем, что он является автотранспортом. Так же выберем принадлежность к группе учета ОС «Транспортные средства».

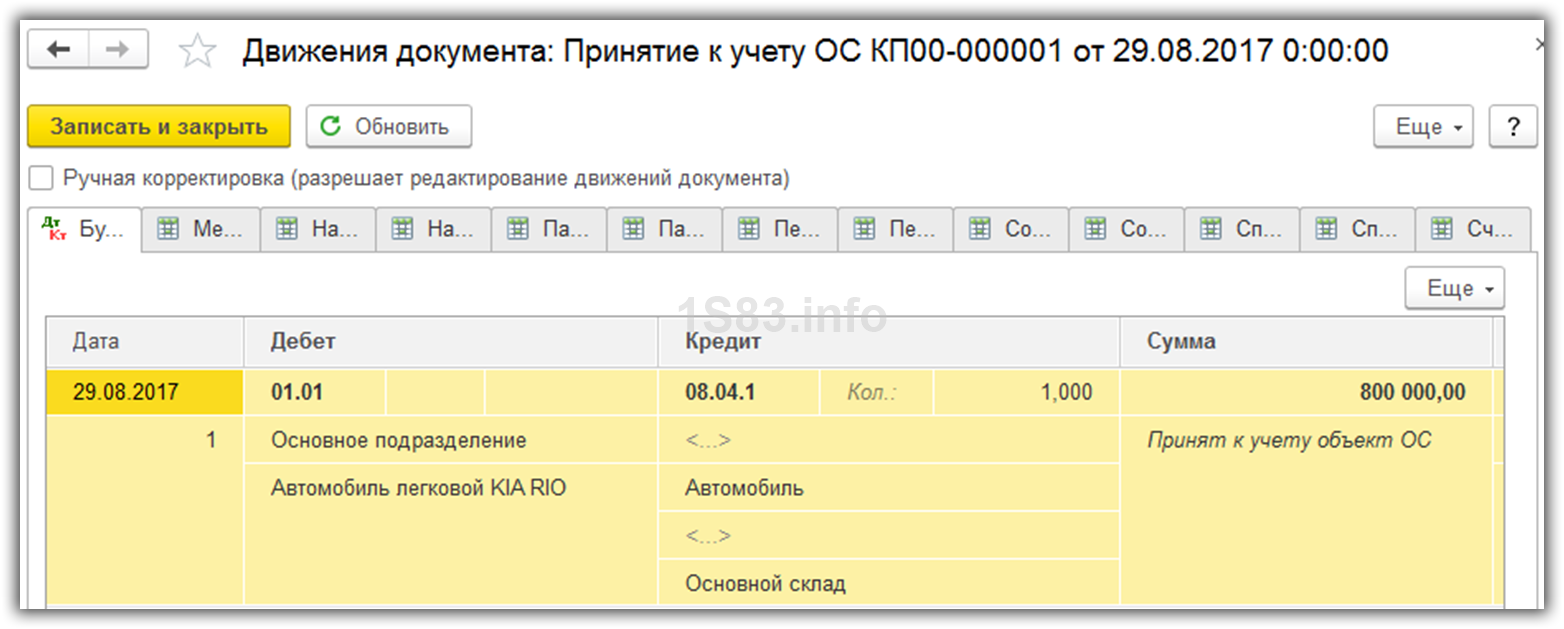

После заполнения всех данных, документ можно провести. Теперь наш автомобиль числится на счете 01.01 за основным подразделением.

Смотрите также видео по оприходованию ОС:

Настройка транспортного налога

Транспортный налог рассчитывается и отражается в учете при закрытии месяца. Для правильного подсчета суммы к уплате нужно произвести некоторые предварительные настройки. Они расположены в разделе «Справочники» — «Транспортный налог».

В открывшемся окне для нас доступно несколько разделов настройки. Сначала нужно приступить к регистрации транспортных средств.

![]()

В данном разделе отображаются все зарегистрированные транспортные средства. Для того, чтобы внести в него наш автомобиль, выберем из меню «Создать» пункт «Регистрация».

Обратите внимание, если вы перестали владеть каким-то зарегистрированным транспортным средством, например, продали его, нужно произвести снятие с учета. Производится это так же в данном списке. Не стоит забывать снимать транспортные средства с учета, так как в противном случае программа продолжит начислять на него транспортный налог.

![]()

В карточке регистрации автомобиля очень важно корректно заполнить все данные. Практически все они заполняются при его регистрации в ГИБДД.

Предположим, что автомобиль KIA RIO мы поставили на учет 31.08.2017. Обязательно укажем мощность двигателя и налоговую ставку. Они являются основополагающими параметрами при расчете налога в дальнейшем.

Далее вернемся в форму списка разделов настройки транспортного налога и выберем пункт «Способы отражения расходов». Именно здесь указывается то, как будет учтен в программе налог на наш автомобиль. В нашем случае расходы будут проводиться по 26 счету.

Из формы настройки так же можно уточнить порядок уплаты транспортного налога. Здесь указывается срок, год начала действия, налоговый орган, куда будут производиться выплаты и т.п.

Начисление транспортного налога

Транспортный налог начисляется при закрытии месяца специальным помощником. Эта обработка расположена в разделе «Операции».

В рамках данного примера мы будем производить закрытие месяца для организации ООО «Конфетпром». Именно на ее балансе числится автомобиль KIA RIO. В качестве периода выберем декабрь 2017 года.

![]()

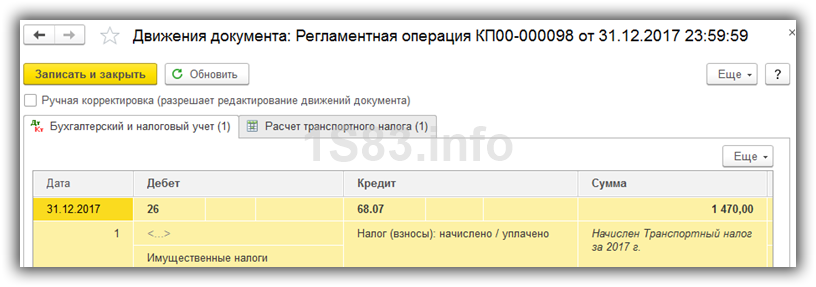

После того, как операция «Расчет транспортного налога» произведена успешно, о чем свидетельствует зеленый цвет ее ссылки, посмотрим сформировавшиеся проводки.

Регламентная операция отразила на 26 счете (именно его мы указывали в настройках ранее) сумму налога в размере 1470 рублей за 2017 год. В регистре сведений «Расчет транспортного налога» вы можете увидеть те данные, на основании которых этот расчет был произведен.

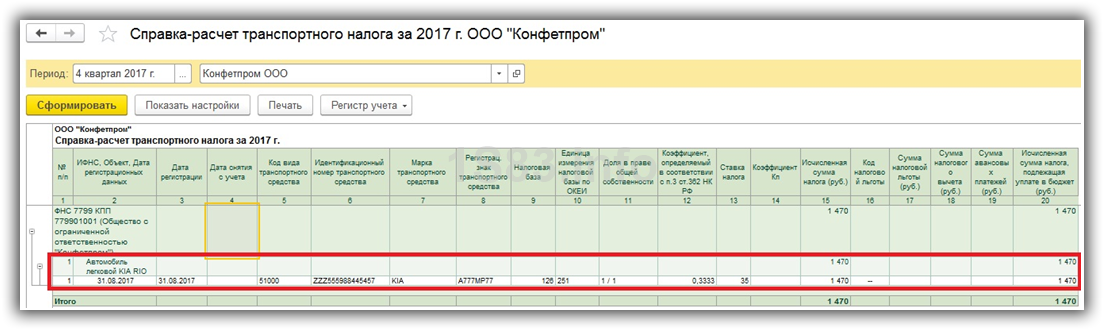

Так же помощник закрытия месяца позволяет сформировать нам справку-расчет «Расчет транспортного налога».

В данный отчет попадает информация обо всех транспортных средствах, на которые нужно заплатить налог за 2017 год. В него так же попадает расчет и данные о самих транспортных средствах. Обратите внимание, если какой-либо автомобиль был снят с учета в течение года, он все равно здесь отразиться. В таком случае налог будет начислен только за время использования.

Декларация по транспортному налогу

Все данные о транспортном налоге попадут в соответствующую декларацию. Найти ее можно в разделе «Отчеты» — «Регламентированные отчеты».

Если декларация по транспортному налогу не добавлена у вас в избранное, то вы ее можете найти на вкладке «Все».

![]()

После заполнения, на странице 1 раздела 2 данной декларации у нас отразились все данные по расчету суммы налога на наш автомобиль KIA RIO.

Определяете транспортный налог – пример расчета вам в помощь

Практически все организации, которые имеют транспортные средства, должны самостоятельно рассчитывать транспортный налог и своевременно его уплачивать в региональный бюджет. Физическим лицам в этом отношении гораздо проще, за них это делают налоговые органы.

Поэтому бухгалтерам организаций приходится постигать все тонкости расчетов, разбираться в мощностях двигателей и лошадиных силах. В прошлой статье был подробно рассмотрен алгоритм расчета, в рамках этой статьи мы разберем практический пример транспортного налога.

Исходные данные

Общество с ограниченной ответственностью «Успех» занимается производством корпусной и мягкой мебели. Для осуществления производственной деятельности предприятие имело в 2012 году на балансе следующие транспортные средства (все цифровые данные условны):

1. Грузовой автомобиль КАМАЗ 4308, с мощностью двигателя 185 л.с., сроком использования 7 лет принадлежал ООО «Успех» в течение всего года.

2. Грузовой автомобиль ГАЗ-33104, с мощностью двигателя 119 л.с., сроком использования 3 года приобретен и зарегистрирован в апреле 2012 года.

3. Легковой автомобиль ВАЗ-2114, с мощностью двигателя 89 л.с., сроком использования 6 лет принадлежал предприятию до 15.10.2012 года, после чего был продан.

4. Грузовой автомобиль ГАЗ-3308, с мощностью двигателя 117 л.с., сроком использования 8 лет предприятие приобрело и зарегистрировало в марте 2012 года, но уже в ноябре этот автомобиль был продан другому предприятию.

5. Легковой автомобиль Тойота-Камри, с мощностью двигателя 180 л.с., сроком использования 3 года принадлежал организации в течение всего года, однако в июне был угнан неизвестными лицами, о чем имеет соответствующая справка из ОВД, и возвращен в организацию в сентябре.

6. Легковой автомобиль Шевроле-Нива, с мощностью двигателя 80 л.с., был приобретен в автосалоне в феврале, зарегистрирован, но в том же месяце продан другому предприятию.

Необходимо начислить транспортный налог за 2010 год для ООО «Успех».

Расчет транспортного налога за год

Транспортный налог в примере рассчитывается для каждого транспортного средства отдельно по формуле:

НБ – налоговая база (мощность двигателя в л.с.);

НС – налоговая ставка на 1 л.с.

К – корректирующий коэффициент, который рассчитывается как отношение числа полных месяцев, в течение которых транспортное средство принадлежало организации, к числу календарных месяцев в налоговом периоде. Налоговый период – календарный год.

Расчет авансовых платежей

Региональным законодательством может быть предусмотрена уплата ежеквартальных авансовых платежей по транспортному налогу.

Ежеквартально ООО «Успех уплачивает авансовые платежи.

1. Грузовой автомобиль КАМАЗ 4308

185 л.с. * 38 руб. * 1/4 = 1758 руб.

3. Легковой автомобиль ВАЗ-2114

89 л.с. * 7 руб. * 1/4 = 156 руб.

4. Грузовой автомобиль ГАЗ-3308

117 л.с. * 26 руб. * 1/3 *1/4 = 254 руб.

5. Легковой автомобиль Тойота-Камри

180 л.с. * 45 руб. * 1/4 = 2025 руб.

6. Легковой автомобиль Шевроле-Нива

80 л.с. * 7 руб. * 1/3 * 1/4 = 47 руб.

Итого транспортный налог по всем средствам за 1 квартал 2012 года составит: 4240 руб.

1. Грузовой автомобиль КАМАЗ 4308

185 л.с. * 38 руб. * 1/4 = 1758 руб.

2. Грузовой автомобиль ГАЗ-33104

119 л.с. * 17 руб. * 1/4 = 506 руб.

3. Легковой автомобиль ВАЗ-2114

89 л.с. * 7 руб. * 1/4 = 156 руб.

4. Грузовой автомобиль ГАЗ-3308

117 л.с. * 26 руб. * 1/4 = 761 руб.

5. Легковой автомобиль Тойота-Камри

180 л.с. * 45 руб. * 1/4 = 2025 руб.

Итого транспортный налог по всем средствам за 2 квартал 2012 года составит: 5206 руб.

1. Грузовой автомобиль КАМАЗ 4308

185 л.с. * 38 руб. * 1/4 = 1758 руб.

2. Грузовой автомобиль ГАЗ-33104

119 л.с. * 17 руб. * 1/4 = 506 руб.

3. Легковой автомобиль ВАЗ-2114

89 л.с. * 7 руб. * 1/4 = 156 руб.

4. Грузовой автомобиль ГАЗ-3308

117 л.с. * 26 руб. * 1/4 = 761 руб.

5. Легковой автомобиль Тойота-Камри

180 л.с. * 45 руб. * 1/3 * 1/4 = 675 руб.

Итого транспортный налог по всем средствам за 2 квартал 2012 года составит: 3856 руб.

Рассчитаем транспортный налог для каждого из транспортных средств, принадлежащих ООО «Успех» в 2012 году:

1. Грузовой автомобиль КАМАЗ 4308

185 л.с. * 38 руб. * 1 = 7030 руб.

2. Грузовой автомобиль ГАЗ-33104

119 л.с. * 17 руб. * 9/12 = 1517 руб.

3. Легковой автомобиль ВАЗ-2114

89 л.с. * 7 руб. * 10/12 = 519 руб.

4. Грузовой автомобиль ГАЗ-3308

117 л.с. * 26 руб. * 9/12 = 2282 руб.

5. Легковой автомобиль Тойота-Камри

180 л.с. * 45 руб. * 10/12 = 6750 руб.

6. Легковой автомобиль Шевроле-Нива

80 л.с. * 7 руб. * 1/12 = 47 руб.

Итого транспортный налог по всем средствам за 2012 год составит:

7030 руб. + 1517 руб. + 519 руб. + 2282 руб. + 6750 руб. + 47 руб. =

Сумма к доплате по итогам года с учетом авансовых платежей:

18145 – 4240 – 5206 – 3856 = 4843 руб.

Если у вас есть вопросы по расчету транспортного налога, вы можете задать их в комментариях, и вы получите на них ответ.

Начисление премии работнику в разных ситуациях

Начисление премии работнику происходит в порядке, установленном каждым работодателем самостоятельно, и может зависеть от многих факторов, связанных как с основаниями для начисления, так и с алгоритмами расчета премии. Рассмотрим наиболее часто встречающиеся ситуации начисления премиальных и возникающие по ним вопросы.

Премии сотрудникам начисляют следующим образом: виды и источники

Поводом для выплаты работнику такого поощрения, как премия, могут стать:

- достижения трудового характера, совершенные как трудовым коллективом в целом, так и персонально конкретным работником;

- события, не имеющие непосредственного отношения к трудовой деятельности, но вызванные намерением дополнительно поощрить сотрудника (например, в связи с юбилейной или праздничной датой).

По основаниям первой группы работодатель имеет безоговорочное право включить премии в структуру зарплаты (ст. 129 ТК РФ), а значит, и учитывать их как часть оплаты за труд, т. е. относя начисленные суммы премиальных в соответствующие по аналитике расходы, которые будут уменьшать базу по прибыли.

Включить в зарплату премии, начисленные по основаниям второй группы, достаточно сложно. Минфин России (письмо от 24.04.2013 № 03-03-06/1/14283) настаивает на учете расходов по ним за счет чистой прибыли.

По характеру выплат премиальные могут быть:

- систематическими (регулярными), начисление и выплата которых осуществляется с соблюдением установленной периодичности (раз в месяц, квартал, год или иной промежуток времени);

- разовыми (нерегулярными), начисляемыми и выплачиваемыми от случая к случаю при возникновении соответствующего повода для выплаты.

Премии, входящие в структуру зарплаты, могут иметь и тот и другой характер периодичности. Но преобладают среди них, как правило, систематически выплачиваемые поощрения. Премии, не связанные с трудовыми достижениями, обычно являются разовыми.

Несмотря на наличие разных источников для выплаты премиальных, премии в любом случае составят доход работника. И этот доход необходимо будет в обычном порядке обложить НДФЛ (п. 1 ст. 210 НК РФ) и страховыми взносами (п. 1 ст. 420 НК РФ,п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем в расходы для целей расчета налога на прибыль можно отнести не только те взносы, которые начислены на премиальные, входящие в структуру зарплаты, но и относящиеся к премиям, не связанным с трудовой деятельностью (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

Подробнее о налогообложении премиальных читайте в материале «Какими налогами и взносами облагается премия сотрудникам?».

Согласно какому документу определяется порядок премирования

Все аспекты применяемой у него системы премирования работодатель должен разработать сам, установив их во внутреннем нормативном акте (ст. 135 ТК РФ). Этот акт может создаваться в виде отдельного документа, посвященного только вопросам премирования (положения о премировании, о стимулировании, о стимулирующих выплатах). Но допустимо также правила начисления премий включать как составную часть в тексты иных внутренних документов, посвященных вопросам трудового права:

- положения об оплате труда;

- коллективного договора;

- трудового соглашения.

Специально разрабатываемый отдельный документ (или часть документа, посвященного вопросам трудового права) удобен для отражения в нем порядка премирования, применяемого для большей части членов трудового коллектива. Его наличие позволяет не прописывать подробно правила начисления премий в трудовом соглашении с каждым из работников, а давать в этом соглашении только отсылку к реквизитам соответствующего документа о порядке премирования. Таким образом, разработка нормативного акта о премиях позволяет заносить подробные правила начисления этого поощрения в трудовые договоры только с теми лицами, премирование которых осуществляется в индивидуальном порядке.

Наличие внутреннего документа, посвященного премированию, обязательно:

- для отнесения премий в структуру зарплаты (ст. 135 ТК РФ);

- учета премий при исчислении среднего заработка (ст. 139 ТК РФ).

Включение премиальных в структуру зарплаты делает их обязательными для выплаты при выполнении тех условий, при которых вознаграждение должно начисляться. При этом допускается в документе о премировании отражать и правила выплаты премий, не имеющих отношения к трудовым достижениям.

В положении о премиях должны освещаться вопросы, касающиеся:

- всех видов применяемых работодателем вознаграждений;

- условий, при которых происходит начисление каждого вида премиальных;

- периодичности начисления поощрительных выплат;

- круга лиц, имеющих право на каждый из видов премирования;

- показателей, по которым оценивается право конкретного работника на соответствующий вид вознаграждения;

- оснований, лишающих возможности получения премии;

- системы оценки показателей, отражающих право на получение поощрительной выплаты, позволяющей перевести оценку этих показателей в рублевый эквивалент;

- процесса рассмотрения результатов оценки трудового вклада, сделанного каждым из работников;

- процедуры, позволяющей оспорить итоги распределения премии.

С 2017 года разрешено не разрабатывать внутренние акты, посвященные вопросам трудового права, микропредприятиям (ст. 309.2 ТК РФ). Однако в такой ситуации работодателю придется детально прописать все правила премирования в каждом из трудовых соглашений, а сами трудовые соглашения составлять по определенной форме. Форма, которую нужно применять для этих целей, утверждена постановлением Правительства РФ от 27.08.2016 № 858.

О том, как сведения о начисляемой премии можно внести в трудовое соглашение, читайте в статье «Как прописать премию в трудовом договоре — пример».

На что при расчете зарплаты можно начислить премию работникам

Процесс расчета суммы премиальных зависит:

- от базы, принимаемой за основу расчета;

- от алгоритма, определяющего последовательность вычисления самой базы или составляющих ее частей;

- от ограничений, установленных для принятия в расчет.

Основу расчета могут составить:

- фиксированная сумма вознаграждения;

- оклад;

- фактически начисленный заработок;

- сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс.

Все условия, влияющие на расчет, должны быть оговорены в нормативном акте, посвященном премированию.

Начисление премии в фиксированной сумме может происходить по-разному в зависимости от условий учета времени фактической работы в периоде премирования, закрепленных в порядке расчета премии от базы начисления:

- Размер премиальных никак не зависит от фактически отработанного времени, т. е. вознаграждение будет начисляться всегда, даже если работник вообще не работал в рассматриваемом периоде.

- При расчете суммы выплаты учитывается время фактической работы каким-либо из установленных нормативным документом способов. Например, эту сумму рассчитывают:

- в пропорции к количеству дней (календарных или рабочих), реально отработанных в периоде;

- не начисляя ее за тот месяц периода, который оказался отработанным не целиком (для квартальной премии, например, в такой ситуации нужно будет применить один из следующих коэффициентов: 1/3 или 2/3).

Устанавливая в качестве базы начисления оклад или фактический заработок, сразу определяют и выраженную в процентах величину доли, которую составит премия, начисленная от соответствующей базы.

Вознаграждение, начисляемое от оклада, по существу, похоже на премию, установленную в фиксированной сумме, и может точно таким же образом зависеть (или не зависеть) от времени фактической работы в периоде премирования. Отличает ее от премии, начисляемой в фиксированной сумме:

- обязательность применения к начисленной сумме районного коэффициента, если он имеет место в регионе работы;

- необходимость выбора способа расчета премиальных для периодов изменения оклада, которым может быть, например, установление обязанности учета при начислении премии обновленной суммы оклада:

- с начала того периода, за который делается расчет;

- с периода, наступающего за изменением оклада;

- в периоде изменения, учитывая долю количества дней (календарных или рабочих), приходящихся на каждый из окладов.

Подробнее об особенностях премии, рассчитываемой от оклада, читайте в материале «Как рассчитать премию сотрудника от оклада?».

Для премии, определяемой как доля фактического заработка, неважен вопрос учета или неучета времени, фактически отработанного в периоде, т. к. это время уже учтено в момент начисления зарплаты. Но придется в правилах премирования отразить выбор применяемого алгоритма расчета фактического заработка. Рассчитать его можно, например:

- просуммировав всю фактическую зарплату, начисленную за период, независимо от того, к какой из составных частей оплаты за труд она относится;

- определив (для периода премирования, превышающего месяц) среднюю за месяц величину фактической зарплаты, включив в ее расчет все выплаты, начисленные за период, вне зависимости от их отношения к той или иной составной части оплаты за труд и поделив сумму этих выплат на число месяцев в периоде премирования.

Для базы премирования, установленной как сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс, алгоритм расчета этой базы сам по себе прост и определяется как сумма рублевых значений соответствующих показателей. Но вот расчет значения, отвечающего каждому из показателей, будет зависеть от системы оценки этого конкретного показателя и от конкретной формулы, применяемой для расчета его рублевого значения. Поскольку и системы оценки, и формулы могут оказаться разными, в т. ч. предполагающими применение системы повышающих (или понижающих) коэффициентов, расчет такой базы в итоге окажется непростым, хотя и станет наиболее реально отражающим вклад работника в результаты работы всего коллектива за период.

Как начислять премиальные на доплаты и на сверхурочные

Доплаты и сверхурочные являются выплатами, призванными компенсировать осуществление работником трудовых функций в особых условиях труда. Их выплата во всех аспектах регламентирована положениями ТК РФ. Они в полном объеме входят в зарплату, формируя ее компенсационную часть (ст. 129 ТК РФ).

Вопрос о начислении премий на доплаты и сверхурочные может возникать только в том случае, если базой для расчета суммы премиальных выбран фактически начисленный за период заработок. Несмотря на то что этот заработок может, как уже указывалась выше, определяться разными способами, в его расчет берут все начисленные за период премирования суммы, образующие зарплату, и в т. ч. доплаты и сверхурочные.

Если же премия установлена рассчитываемой от оклада, то доплаты и сверхурочные при расчете премиальных учтены не будут, т. к. база расчета здесь по определению образует только часть начисляемой зарплаты. Когда премию начисляют в фиксированной величине или от суммы оцененных в рублевом эквиваленте показателей премирования, то она вообще не привязывается к зарплате и, соответственно, никак от нее не зависит.

О том, существуют ли какие-то ограничения для величины выплачиваемой премии, читайте в статье «Каким может быть размер премии сотрудника?».

Как начислить премию с учетом районного коэффициента и северных надбавок

Районный коэффициент и северная надбавка — доплаты компенсационного характера, учитывающие факт работы в особых климатических условиях. Они также представляют собой часть зарплаты, обязательную к выплате. Различие между ними заключается в том, что районный коэффициент платится с первого дня работы, а право на получение северной надбавки и ее увеличение зависит от продолжительности стажа работы в соответствующей местности. Размер коэффициента и надбавки для каждого региона устанавливает Правительство РФ, но на региональном уровне возможно повышение этих значений (ст. 316, 317 ТК РФ, ст. 10, 11 закона РФ «О государственных гарантиях и компенсациях…» от 19.02.1993 № 4520-1).

Увеличивать за счет районного коэффициента сумму начисленной премии обязательно, когда премиальные рассчитывают от оклада и в районе действует соответствующий коэффициент. Во всех иных случаях вопрос применения коэффициента остается законодательно неурегулированным. С одной стороны, начислять премию с учетом его не нужно, поскольку:

- в фактически начисленном за период заработке он уже учтен;

- начисление премии в фиксированной величине или от суммы оцененных в рублевом эквиваленте показателей премирования не привязывается к окладу, требующему увеличения на соответствующий коэффициент.

С другой стороны, в действующем законодательстве не закреплен порядок применения районного коэффициента к премиальным. Поэтому правилами премирования можно предусмотреть начисление их с использованием этого коэффициента во всех ситуациях расчета стимулирующих выплат, входящих в оплату за труд. Оправданием здесь послужит то, что премия входит в состав зарплаты.

Процедуру начисления северных надбавок регулирует инструкция, утвержденная приказом Минтруда РСФСР от 22.11.1990 № 2. Она содержит запрет на начисление надбавки на следующие выплаты премиального назначения (п. 19 инструкции):

- единовременное вознаграждение за выслугу лет;

- вознаграждение по итогам работы за год;

- поощрения разового характера и не предусмотренные системой оплаты за труд.

При этом инструкция подразумевает возможность начислять надбавки на премии по итогамработы за квартал, сезон или год, но с условием, что для проведения расчета месячной величины надбавки премиальные будут распределены по месяцам соответствующего периода в пропорции к отработанному времени.

Решением Верховного суда РФ от 01.12.2015 № АКПИ15-1253 положения п. 19 инструкции, запрещающие начисление надбавки на вознаграждения, выплачиваемые за выслугу лет и по итогам работы за год, были признаны недействительными как противоречащие действующему ТК РФ. Таким образом, северная надбавка должна начисляться на все премиальные выплаты, предусмотренные системой оплаты труда.

Порядок выплаты премий работникам по новым зарплатным правилам

После изменений, внесенных в ТК РФ, с 03.10.2016 оказались законодательно ограниченными сроки выплаты не только отпускных (ст. 136 ТК РФ) и расчета при увольнении (ст. 140 ТК РФ), но и зарплаты.

Расчет по зарплате за прошедший месяц теперь должен осуществляться в течение 15 календарных дней, следующих за этим месяцем (ст. 136 ТК РФ). Соответственно, с учетом сохранения в ТК РФ формулировки, предписывающей платить зарплату каждые полмесяца, более определенными стали и сроки выплаты аванса. Теперь его надо выдавать во второй половине того месяца, за который он начислен, выдерживая 2-недельный интервал между авансом и зарплатой.

Подробнее о сроках выплаты премиальных читайте в материале «Как осуществлять выплаты премии с 3 октября 2016?».

Однако в отношении выплаты премии вопросы остались. Несмотря на то что премия, предусмотренная системой оплаты труда, представляет собой зарплату, она не всегда начисляется с той же периодичностью, что и заработная плата. Поэтому Минтрудом России (информация от 21.09.2016, размещенная на сайте министерства) рекомендовано в нормативном акте, посвященном премированию, отражать указание как на месяц начисления премии, так и на месяц (или конкретную дату) выплаты премиальных.

Указание на месяц выплаты означает, что премию следует выплатить не позднее 15-го числа соответствующего месяца. Если указан только месяц начисления, то предельным сроком выплаты премиальных будет считаться 15-е число месяца, наступающего за месяцем их начисления (письмо Минтруда России от 23.08.2016 № 14-1/В-800).

Процедура начисления премии определяется множеством факторов. Прежде всего, это правила премирования, разработанные работодателем самостоятельно. В числе этих правил основное значение приобретают описание особенностей применяемых вознаграждений и установление алгоритмов расчета базы для исчисления суммы премиальных каждого вида. При начислении премий требуют учета районные коэффициенты, установленные в регионе, и северные надбавки, если работник имеет на них право.