Корректировка долга в 1С 8.3: проведение взаимозачета между организациями

Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Также и контрагент-покупатель может поставить услуги или товары в счет своей задолженности. Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета.

Процесс проведения взаимозачета в 1С 8.3 автоматизирован и выполняется посредством типового документа «Корректировка долга».

Взаимозачет в 1С 8.3 между договорами контрагента

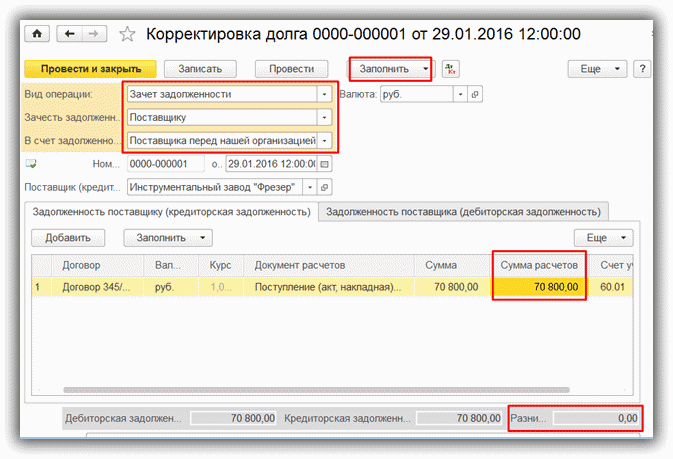

Пример. Наша организация должна поставщику 88 500 руб. за поставку материалов. В счет долга мы оказали поставщику услуги на сумму 70 800 руб. Необходимо провести взаимозачет.

Акт взаимозачетам можно найти в разделе «Покупки» или раздел «Продажи», подраздел «Расчеты с контрагентами». Создадим документ «Корректировка долга» и заполним реквизиты «шапки»:

- поле «Вид корректировки» – в нашем случае следует выбрать «Зачет задолженности»;

- поле «Зачесть задолженность» – указать «Поставщику»;

- поле «В счет задолженности» – указать «Поставщика перед нашей организацией»;

- поле «Поставщик (кредитор)» – выбрать нужного контрагента.

Получите 267 видеоуроков по 1С бесплатно:

Данные о кредиторской и о дебиторской задолженности заносятся в табличные части на соответствующих вкладках. Для их автоматического заполнения нужно нажать в документе кнопку «Заполнить – Заполнить все задолженности остатками по взаиморасчетам» либо кнопки «Заполнить» на каждой вкладке. Программа анализирует взаиморасчеты с поставщиком и показывает задолженность по каждому договору.

Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в документе суммы долга поставщика и долга перед поставщиком были одинаковыми. На данную сумму проводится взаимозачет. С этой целью исправляем значение в графе «Сумма расчетов». Внизу документа отображается разница между дебиторской задолженностью и кредиторской, эта разница должна быть равна нулю. Как видно в нашем примере:

Из документа можно вывести на печать форму Акта взаимозачета. Документ при проведении сделает проводку по переносу суммы долга с кредита бухгалтерского счета 62 в дебет бухгалтерского счета 60:

Аналогичным образом оформляется взаимозачет с контрагентом-покупателем. Для этого нужно указать следующие реквизиты: вид операции – выбрать «Зачет задолженности», зачесть задолженность – выбрать «Покупателя», в счет задолженности – «Нашей организации перед покупателем».

Взаимозачет между организациями

Также программа позволяет зачесть задолженность покупателя или поставщика при расчетах с третьей организацией (соответствующее значение выбирается в поле «В счет задолженности»).

Кроме зачета задолженности, типовой документ «Корректировка долга» выполняет такие операции, как:

- списание задолженности;

- зачет авансов; перенос задолженности (на другого контрагента);

- прочие корректировки (с произвольным указанием дебитора и кредитора).

Выбор операции доступен в поле «Вид операции».

Смотрите наше видео как сделать корректировку долга в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как сделать взаимозачет в 1С?

Эта инструкция о том, как сделать взаимозачет в 1С:Бухгалтерии 8 ред. 2.0.

Рассмотрим на примере операцию проведения взаимозачета в 1С:Бухгалтерии 8.

Наша организация отгрузила в адрес ООО ТД «В двух шагах» товар:

- по договору поставки № 56 от 11.01.2010 г. на сумму 2360 руб.;

- по договору поставки № 101 от 01.03.2010 г. на сумму 4130 руб.

В тоже время ООО ТД «В двух шагах» отгрузило в адрес нашей организации продукцию по договору № 9 от 01.02.2010 г. на сумму 7600 руб.

Инициатор взаимозачета – наша организация.

Направляем в адрес ООО ТД «В двух шагах» письмо о проведении взаимозачета. Если от партнера возражений не получено, приступаем к составлению акта взаимозачета.

Взаимозачет в 1С:Бухгалтерии 8 оформляется с помощью документа «Корректировка долга». Выбираем в меню «Покупка» либо «Продажа» пункт меню «Корректировка долга»:

В открывшемся журнале на панели нажимаем кнопку «Добавить», откроется окно с выбором вида операции документа. Выбираем «Проведение взаимозачета».

В открывшейся диалоговой форме в шапке документа в полях «Дебитор» и «Кредитор» подбираем контрагента:

В поле «Валюта» выбираем валюту, в которой ведутся взаиморасчеты с контрагентом.

Далее в табличной части документа нажимаем кнопку «Заполнить». Документ автоматически заполнится остатками взаиморасчетов по договорам:

Внизу, под табличной частью документа, показана справочная информация о суммах дебиторской и кредиторской задолженности.

Для проведения взаимозачета эти суммы должны быть равны. В нашем примере партнер согласился провести взаимозачет на сумму 6490 руб., и мы корректируем сумму кредиторской задолженности в табличной части так, чтобы итоговые остатки сравнялись, при этом в правом нижнем углу появится надпись «ВЗАИМОЗАЧЕТ»:

Нажимаем «Записать», формируем печатную форму и проводим документ.

При проведении документа формируются проводки бухгалтерского учета:

Как оформить взаимозачет между организациями?

Взаимозачет между организациями — весьма удобный способ прекращения взаимных обязательств. О том, в каких случаях взаимозачет возможен и как правильно его оформить, вы узнаете из этой статьи.

Когда возможен зачет взаимных требований

Зачет встречных требований возможен в ситуации, когда между сторонами существует как минимум 2 обязательства, при этом каждый контрагент является должником по одному из обязательств и кредитором — по другому. Чаще всего такой зачет происходит между двумя контрагентами, хотя закон не запрещает проводить и многосторонний зачет требований.

Зачет встречных требований возможен в ситуации, когда между сторонами существует как минимум 2 обязательства, при этом каждый контрагент является должником по одному из обязательств и кредитором — по другому. Чаще всего такой зачет происходит между двумя контрагентами, хотя закон не запрещает проводить и многосторонний зачет требований.

Гражданский кодекс содержит условия, при наличии которых допускается использование взаимозачета между организациями:

- Требования сторон являются встречными.

- Обязательства имеют однородный характер (например, выражаются в денежной задолженности).

- Срок выполнения всех подлежащих зачету обязательств уже наступил.

- Возможен также зачет обязательств, срок исполнения которых вообще не оговорен или определен моментом востребования.

Величина задолженности сторон может быть как равной, так и различной. В последнем случае зачет совершается в размере наименьшего обязательства.

Кроме того, в ст. 411 ГК РФ перечислены случаи, когда проведение взаимозачета между организациями не допускается (к примеру, по требованиям о возмещении вреда здоровью). При этом в законодательстве отмечено, что соглашением сторон могут быть предусмотрены и другие ситуации, при которых зачет невозможен.

Как оформить соглашение о зачете. Образец соглашения

Закон допускает оформление зачета 2 способами:

- Односторонним зачетом — направлением другой стороне письменного заявления о проведении зачета.

- Подписанием соглашения о зачете.

Второй вариант является более надежным: если у стороны, направившей одностороннее заявление о зачете, не окажется доказательств его получения контрагентом, суд может признать такой зачет несостоявшимся.

Строго установленной формы соглашения о взаимозачете не существует, однако на практике сложились определенные требования к его содержанию. Так, в соглашении о взаимном зачете должны быть указаны:

- дата и место его заключения;

- наименования организаций, должности и Ф. И. О. их представителей, основания их полномочий;

- сведения о каждом обязательстве, погашаемом путем зачета (реквизиты договора, суть обязательства, размер долга и т. д.); при этом следует четко отразить, кем является каждый из контрагентов по каждому обязательству — должником или кредитором;

- условие о полном или частичном прекращении обозначенных обязательств (в последнем случае указывается, на какую именно сумму или в отношении какой части неденежного обязательства они погашены);

- момент вступления в силу соглашения о зачете;

- реквизиты и адреса сторон.

Образец соглашения о зачете можно посмотреть на нашем сайте.

Трехстороннее соглашение о взаимозачете долгов между организациями

Отдельно стоит упомянуть такую форму договора, как трехстороннее соглашение о зачете взаимных требований. Он применяется, если:

- организация А выступает как дебитор для фирмы Б и в то же время как кредитор для компании В;

- фирма Б является дебитором компании В и кредитором организации А;

- компания В — дебитор организации А и кредитор фирмы Б.

Для того чтобы урегулировать свои отношения, они могут использовать взаимный зачет. Здесь применяются те же правила, что и в случае двустороннего. Возможно составление как 3 отдельных договоров, так и одного, но уже трехстороннего. При этом важно проследить, чтобы образец трехстороннего соглашения о зачете взаимных требований, взятый для подготовки такого документа, предусматривал наличие в готовом соглашении следующей информации:

- списка организаций, участвующих в соглашении;

- списка задолженностей каждого из участников;

- перечня актов проведенных сверок.

В конце соглашения должно указываться, какой размер будет иметь задолженность каждого из участников после проведения зачета. В остальном же этот документ полностью аналогичен тому, который используется для оформления взаимозачета между двумя организациями.

Как в 1с провести взаимозачет

В случае, если один контрагент является по отношению к предприятию и поставщиком, и покупателем, то задолженность этой организации можно зачесть, разберем, как в 1с провести взаимозачет.

О том, как это можно сделать в программе 1С Бухгалтерия 8, редакция 2.0 я рассказывала в этой статье, сегодня мы рассмотрим взаимозачет в 1С Бухгалтерия 2, редакция 3.0.

Для проведения взаимозачета используется документ «Корректировка долга», который находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами». Добавляем новый документ при помощи кнопки «Создать». Вид операции в новом документе «Проведение взаимозачета» уже выбран по умолчанию.

Для лучшего понимания того, как в 1с провести взаимозачет рассмотрим пример.

ООО «Веда» приобрело от ООО «Кактус» товары на сумму 1 180 руб. включая НДС 18% и оказало ООО «Кактус» услуги на сумму 2 360 руб. включая НДС 18%.

В новом документе в строках дебитор и кредитор выбираем ООО «Кактус», далее нажимаем на кнопку «Заполнить», а затем «Заполнить остатками по взаиморасчетам» на закладке «Дебиторская задолженность». То же самое делаем на закладке «Кредиторская задолженность». Суммы заполняются автоматически. Однако поскольку приобретение товаров было на одну сумму, а реализация услуг на другую, сумму дебиторской задолженности нужно подкорректировать вручную.

Если это не сделать, то программа при проведении документа выдаст ошибку.

Если нужно сразу заполнить две закладки (дебиторская и кредиторская задолженность) нажимаем на кнопку «Заполнить», а затем на «Заполнить все задолженности остатками по взаиморасчетам».

Затем проводим документ и смотрим проводку:

Печатной формой документа является «Акт взаимозачета». Найти его можно в верхней части экранной формы документа «Корректировка долга».

После закрытия документ сохраняется в одноименном журнале.

Мы рассмотрели, как в 1с провести взаимозачет, про то, как в редакции 3.0 сформировать акт сверки смотрите здесь. О том, как списать дебиторскую задолженность в 1С Бухгалтерия 8 ред. 3.0 смотрите здесь. Про проведение взаимозачета в ред. 3.0, интерфейс «Такси» смотрите тут.

Понравилась статья? Поделитесь в соц. сетях

В случае, если один контрагент является по отношению к предприятию и поставщиком, и покупателем, то задолженность этой организации можно зачесть, разберем, как в 1с провести взаимозачет..О том, как это можно сделать в программе 1С Бухгалтерия 8, ред.

Прочитайте другие статьи из этой рубрики!

Комментарии “ Как в 1с провести взаимозачет ”

Здравствуйте! у меня куча вопросов по 1с 8 версия.Я не работала в этой программе никогда и не вела производство.Стаж большой в бюджете и следовательно другой программе. Учет знаю хорошо. но не владею с программой. Можно получить консультацию? У меня вопрос по банку. Выгружаю файлы с банка в 1с бухгалтерию. При обработке данных выявляться не стыковка по остаткам. Обороты идут. Где можно посмотреть ,почему остаток не сходиться .показывает красным.Понимаю что надо исправить найти ошибку ,незнаю как? возможно я что то не отработала или отработала 2 раза? как отследить? как узнать что за сумма или из чего она сформирована.Конечно не мешало бы пошаговую инструкцию по банку с выгрузки до отработки операций и отслеживания .Все ли правильно.

Как провести взаимозачет в 1С

В этой статье речь пойдет о том, как правильно провести взаимозачет в программе 1С: Бухгалтерия предприятия 8. Мне очень хотелось бы, чтобы эту статью прочитали и запомнили как можно больше бухгалтеров, потому что очень часто я вижу, что взаимозачет в программах 1С делается при помощи ручных проводок, а это в корне неверно и влечет за собой проблемы в дальнейшей работе.

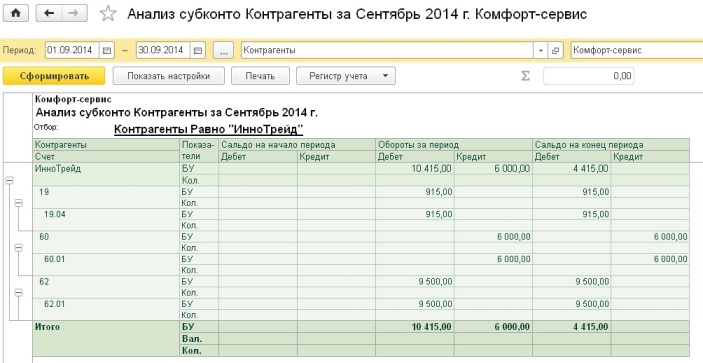

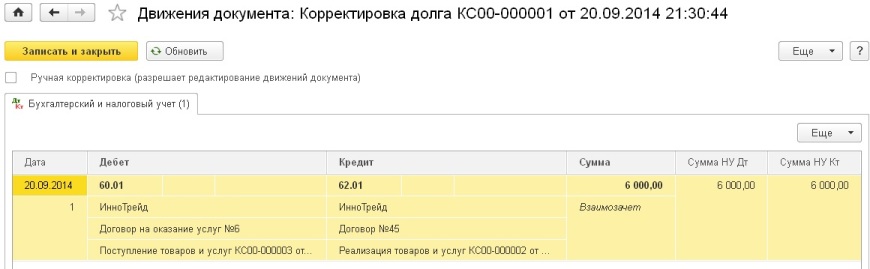

Рассмотрим пример, в котором наша организация (ООО «Комфорт-сервис») отгрузила товары контрагенту ООО «ИнноТрейд» на сумму 9500 руб, в т.ч. НДС 18%. В свою очередь ООО «ИнноТрейд» оказал нашей организации услуги на суму 6000 руб, в т.ч. НДС 18%.

При формировании отчета «Анализ субконто» для контрагента «ИнноТрейд» мы видим задолженность одновременно по счетам 60.01 и 62.01.

Для того, чтобы провести взаимозачет, необходимо воспользоваться документом «Корректировка долга», который находится на вкладках «Продажи» и «Покупки».

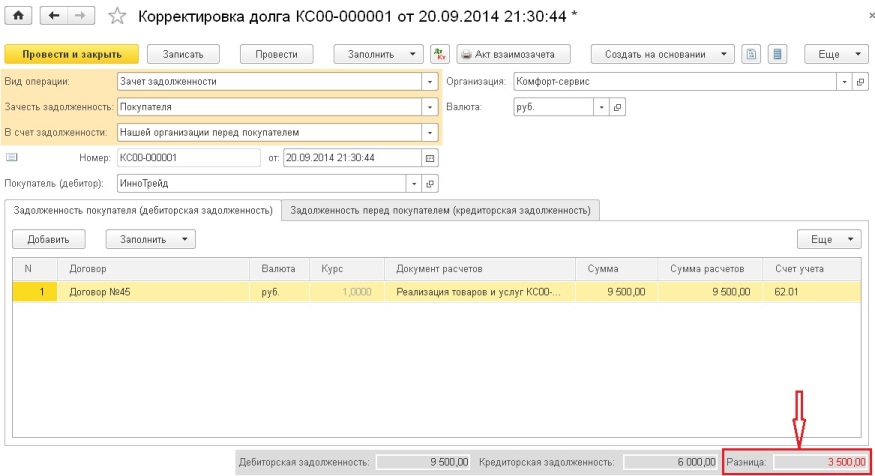

Cоздаем новый документ, выбираем организацию, указываем вид операции — «Зачет задолженности». В поле «Зачесть задолженность» в данном случае можно выбрать любое значение, т.к. контрагент является и поставщиком, и покупателем, также нужно указать самого контрагента. Затем нажимаем кнопку «Заполнить» в самой верхней части формы и выбираем «Заполнить все задолженности остатками взаиморасчетов». При нажатии на эту кнопку заполняются сразу обе вкладки.

В нашем примере дебиторская задолженность больше кредиторской, поэтому внизу документа можно увидеть ненулевую разницу.

Если мы попытаемся сейчас провести документ, то программа выдаст ошибку «Не совпадают суммы дебиторской и кредиторской задолженности при проведении взаимозачета». В этом случае суммы в таблице необходимо исправить вручную, уменьшив ту задолженность, которая больше. У нас взаимозачет будет осуществлен на 6000 рублей, при проведении документа формируется следующая проводка.

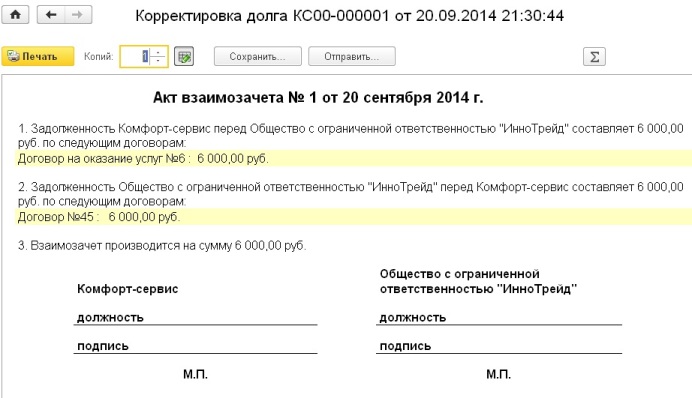

Теперь можно распечатать акт взаимозачета, нажав на соответствующую кнопку в верхней части формы.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Взаимозачет: как правильно провести и оформить

Взаимозачет — удобный и быстрый способ погасить задолженность перед контрагентом. Чтобы исключить налоговые риски, важно правильно оформить акт взаимозачета. Как оформить подобную операцию, узнаете из этой статьи.

Организация может заключить со своим контрагентом два разных договора. По одному из договоров она может выступать продавцом, а по другому — покупателем. Возникшие задолженности можно погасить удобным способом — взаимозачетом.

Разберемся вместе, как правильно провести взаимозачет, что для этого нужно и как оформить налоговые обязательства при взаимозачете.

Из этой статьи вы узнаете:

- Какие требования можно зачесть

- Сколько сторон может участвовать во взаимозачете

- Каким документом оформляют взаимозачет и как отражать операцию в учете

Основные условия зачета взаимных требований

В статье 410 ГК РФ сказано, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

Каждый бухгалтер должен это знать!

Это значит следующее.

Во-первых, стороны могут зачесть лишь встречные обязательства друг перед другом. Погашение задолженности происходит по схеме: «Ты должен мне, я — тебе».

Кстати! Сейчас подписаться на журнал «Российский налоговый курьер» вы можете на выгодных условиях. Смотрите подробности на странице подписки прямо сейчас>>>

Если во взаимозачете участвуют несколько организаций, схема видоизменяется: «Ты должен мне, я — ему, он — тебе». Неизменным остается лишь основной принцип взаимозачетных операций: существует встречная или круговая взаимная задолженность, которая гасится круговым взаимозачетом. Стороны, проводящие зачет, не вправе погасить требование, которое предъявлено одному из участников зачетной операции извне, то есть другой организацией, не участвующей в данной сделке по зачету требований. Проиллюстрируем сказанное на примере, приведенном ниже.

Во-вторых, могут быть зачтены только однородные требования. Как правило, это взаимная денежная задолженность. С неоднородными требованиями дело обстоит иначе. К примеру, организация «Альфа» имеет задолженность по оплате перед организацией «Бета» по договору купли-продажи. «Бета», в свою очередь, по договору подряда должна выполнить ремонтные работы для «Альфы». Такие обязательства будут встречными, но не однородными, поскольку по одному договору возникли денежные требования, а по другому — обязательства по выполнению работ. Следовательно, погасить взаимные требования зачетом в данном случае нельзя.

В-третьих, стороны по общему правилу вправе произвести зачет лишь тех взаимных требований, срок выполнения которых уже наступил. Этот срок должен быть указан в договоре.

Обратите внимание: Гражданский кодекс допускает как полное, так и частичное погашение взаимных требований при проведении зачета. Это значит, что величина обязательств сторон может быть различной. В подобной ситуации зачет следует проводить на сумму наименьшей задолженности. У стороны, чья задолженность окажется больше, останется часть обязательства, не погашенная зачетом.

Обязательства, которые нельзя принять в зачет взаимных требований, перечислены в статье 411 ГК РФ. Это задолженность, по которой истек срок исковой давности (три года с момента ее возникновения); требования по возмещению вреда, причиненного жизни или здоровью; обязательства по алиментам и пожизненному содержанию. Кроме того, запрет на погашение того или иного обязательства зачетом может быть предусмотрен договором либо законом. В остальных случаях стороны вправе проводить взаимозачет, опираясь на положения статьи 410 ГК РФ.

Пример многостороннего взаимозачета

ООО «Альфа» имеет задолженность перед ЗАО «Бета» — 600 000 руб. «Бета», в свою очередь, должна ОАО «Гамма» 540 000 руб. К «Гамме» предъявляет требование по оплате в размере 720 000 руб. ООО «Дельта». «Дельта» должна «Альфе» 650 000 руб. От «Альфы» требует погашения долга в размере 400 000 руб. ЗАО «Омега». Стороны решили провести зачет взаимных требований.

ЗАО «Омега» не может участвовать во взаимозачете. Оно оказалось вне круговой задолженности: его должником является ООО «Альфа», но само ЗАО «Омега» не имеет задолженности перед участниками зачетной сделки. Поэтому зачет взаимных требований был проведен «Альфой», «Бетой», «Гаммой» и «Дельтой». Сумма зачета равна величине наименьшей задолженности — 540 000 руб.

После проведения взаимозачета задолженность «Беты» перед «Гаммой» была полностью погашена. У остальных участников операции осталась непогашенная задолженность:

у «Альфы» перед «Бетой» — 60 000 руб. (600 000 руб. — 540 000 руб.);

у «Гаммы» перед «Дельтой» — 180 000 руб. (720 000 руб. — 540 000 руб.);

у «Дельты» перед «Альфой» — 110 000 руб. (650 000 руб. — 540 000 руб.).

Участники взаимозачетной операции обязались выплатить друг другу остатки долга деньгами. Кроме того, у «Альфы» осталась задолженность перед «Омегой» — 400 000 руб.

Из приведенного примера видно, что взаимозачет проводится в направлении, противоположном «потоку» возникшей задолженности. Каждый из участников зачета должен быть «завязан» с двух сторон в цепочке взаимных требований. Если схема круговой задолженности построена правильно, проблем с определением направления многостороннего зачета не будет.

Оформляем акт взаимозачета

Взаимозачет можно оформить двумя способами. Подписать акт взаимозачета. Такой акт считается первичным расчетным документом, подписывается представителями сторон и может быть заверен печатями (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Либо одна сторона может направить другой стороне заявление о проведении взаимозачета. На практике, как правило, в таком случае также составляется акт. Делает это организация, заявляющая о взаимозачете. Документ подписывается ее руководителем. Подписи другой стороны не требуется. Заявление организации о проведении зачета может быть оформлено в виде заключительной фразы к акту. Например: «Согласно статье 410 ГК РФ организация… заявляет о проведении зачета имеющейся задолженности перед организацией… путем погашения встречного требования к организации… на сумму… руб.».

В акте взаимозачета (заявлении на взаимозачет) нужно подробно отразить состав возникшей задолженности. Стороны должны указать сумму обязательств друг перед другом отдельно по каждой операции, проведенной ранее. Суммарная величина задолженности должна фигурировать в акте как итог, но не подменять собой детальной расшифровки долга.

Задолженность сторон, отраженная в акте (заявлении), должна сопровождаться ссылками на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. В акте взаимозачета следует отдельно выделять сумму НДС, относящегося к каждому обязательству. А как быть, если в сумму долга включены другие налоги, предъявленные покупателю поставщиком (например, акцизы)? Советуем и эти суммы указывать отдельно — в виде особого примечания либо в специальной графе. Это поможет участникам сделки правильно отразить в бухгалтерском и налоговом учете операцию по взаимозачету.

Составители акта (заявления) о взаимозачете должны следить за правильным отражением дат. В обязательном порядке нужно указать не только дату составления документа и даты проведения сделок и возникновения задолженностей, но и дату проведения взаимозачета. Нужно следить, чтобы дата проведения зачета не оказалась более ранней, чем даты осуществления операций и возникновения задолженностей.

Дата, на которую проводится взаимозачет, считается датой оплаты товаров (работ, услуг). Если в акте взаимозачета не указана дата, на которую проводится зачет, датой оплаты (погашения обязательств) признается день подписания акта сторонами.

Зачастую в актах о взаимозачете указываются только даты совершения операций согласно отгрузочным и платежным документам. Это неправильно. Кроме даты отгрузки или оплаты необходимо отражать дату возникновения задолженности. Она определяется условиями договора. Как правило, по договору момент возникновения обязательства одной стороны по оплате не совпадает с моментом возникновения обязательства другой стороны по поставке товаров (выполнению работ, оказанию услуг). Дата отгрузочного или платежного документа отражает момент выполнения обязательства одним участником договора, но далеко не всегда она может признаваться датой возникновения задолженности у другого участника.

Неправильное отражение дат в акте взаимозачета может привести налогоплательщиков к плачевным последствиям. Предположим, участники взаимозачетной сделки погасят задолженность, которая к моменту проведения зачета еще не возникла. В результате у них будут искажены налоговые базы и по налогу на прибыль, и по НДС, и по другим налогам, начисленным или зачтенным после взаимозачета. И как следствие — пени и штрафные санкции.

Акт (заявление) о взаимозачете стороны составляют в произвольной форме. На практике применяются и текстовые, и табличные акты. Если задолженность сторон возникла по единичным операциям, акт взаимозачета целесообразно оформить в виде текста. Если же погашаемая задолженность состоит из обязательств по множеству проведенных сделок — в виде таблицы. Но какой бы формы ни был взаимозачетный акт, стороны обязаны внимательно следить за правильностью его оформления и отражения в нем всех необходимых данных.

НДС при взаимозачете

Продавец, прекращающий свои обязательства зачетом, налоговую базу по НДС должен определять по общим правилам — исходя из рыночной стоимости переданных товаров (работ, услуг) (п. 1 ст. 154 НК РФ).

Общий порядок — только в отношении вычета по НДС — применяет и покупатель. То есть при соблюдении всех обязательных условий принимает к вычету сумму НДС, предъявленную контрагентом и выделенную в его счете-фактуре (п. 1 ст. 172 НК РФ).

Перечислять друг другу суммы НДС, выделенные в счетах-фактурах, в денежной форме участники взаимозачета не должны. Исключением — сделки, по которым товары (работы, услуги, имущественные права) покупатель (заказчик) принял к учету в периоде с 1 января 2007 года по 31 декабря 2008 года. Если зачет взаимных требований по этим сделкам происходит после 31 декабря 2008 года, суммы НДС, предъявленные поставщиками (исполнителями), можно принять к вычету только после уплаты налога отдельным платежным поручением. Если покупатель (заказчик) применил вычет НДС ранее того квартала, в котором сумма НДС была перечислена поставщику (исполнителю) в денежной форме, он должен произвести корректировку по этим суммам НДС и подать уточненную налоговую декларацию за соответствующий квартал (п. 12 ст. 9 Федерального закона от 26.11.2008 № 224-ФЗ, письмо ФНС России от 23.03.2009 № ШС-22-3/215).

Налог на прибыль при проведении зачета взаимных требований

Тем, кто пользуется кассовым методом при исчислении налогооблагаемой прибыли, следует обратить внимание на особенности исчисления налогооблагаемой прибыли при проведении взаимозачета. Реального поступления (траты) денежных средств при зачете встречных требований не происходит. Но это не означает отсутствие выручки и, с другой стороны, расхода.

Для налогоплательщиков, использующих кассовый метод, датой получения дохода признается не только день поступления средств на расчетный банковский счет или в кассу, но и погашение задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ). Именно таким способом и является проведение взаимозачета встречных требований.

Следовательно, на основании акта (заявления) о взаимозачете налогоплательщики, работающие по кассовому методу, должны отразить в налоговых регистрах доход, равный сумме погашенной задолженности контрагента. Одновременно возникнет и расход в размере зачтенных обязательств самого налогоплательщика перед контрагентом. Понятно, что величина дохода и расхода по операции взаимозачета при использовании кассового метода будет одинаковой.

У тех, кто рассчитывает налогооблагаемую прибыль методом начисления, при проведении взаимозачета особых «тонкостей» не возникает. Такие налогоплательщики выручку по реализованным контрагенту товарам (выполненным работам, оказанным услугам) и расходы на приобретение у него товаров (работ, услуг) отражают в налоговом учете до проведения взаимозачета. Доходы и расходы по методу начисления признаются в том отчетном периоде, в котором они имели место, независимо от момента проведения взаимозачета.

Взаимозачет при УСН

На УСН доходы и расходы все плательщики признают кассовым методом. При взаимозачете реального поступления (траты) денежных средств не происходит. Но датой получения дохода для «упрощенцев» является не только день поступления средств на расчетный счет или в кассу, но и погашение задолженности иным способом (п. 1 ст. 346.17 НК РФ). Аналогично по расходам. Необязательно их оплачивать реальными средствами. Возможен иной способ погашения. Им как раз и является взаимозачет. Поэтому на сумму погашенных долгов надо отразить в налоговом учете доходы и расходы так, как если бы задолженности были оплачены.

Пример отражения в бухучете двустороннего взаимозачета

ООО «Комета» 10 февраля 2015 года оказало услуги по ремонту оргтехники ЗАО «Альтэкс». Стоимость услуг — 6000 руб., в том числе НДС — 1000 руб. 21 февраля ЗАО «Альтэкс» произвело поставку товаров для «Кометы» на сумму 9000 руб., в том числе НДС — 1500 руб. В марте стороны решили провести зачет взаимной задолженности. Акт взаимозачета был подписан 5 марта. Зачет был проведен по состоянию на ту же дату на сумму 6000 руб.

В бухгалтерском учете «Альтэкса» были сделаны проводки:

10 февраля 2015 года

Дебет 44 Кредит 60

— 5000 руб. (6000 руб. — 1000 руб.) — отражена стоимость услуг «Кометы» по ремонту оргтехники;

Дебет 19 Кредит 60

— 1000 руб. — отражена сумма НДС по ремонту оргтехники;

21 февраля 2015 года

Дебет 62 Кредит 90 субсчет «Выручка»

— 9000 руб. — отражена выручка от реализации товаров «Комете»;

Дебет 90 субсчет «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты по НДС»

— 1500 руб. — отражена сумма НДС по реализованным товарам;

5 марта 2015 года

Дебет 60 Кредит 62

— 6000 руб. — проведен зачет взаимных требований с «Кометой».

В бухгалтерском учете «Кометы» проводки будут «зеркальными» к проводкам контрагента. То есть покупка будет показана на сумму 9000 руб., а продажа — на 6000 руб.

Как провести взаимозачет между предприятиями

Хозяйственная жизнь организаций часто сплетает и поставщиков и покупателей в единые сети. И в результате может получиться так, что две организации одновременно оказываются должны друг другу. Возникает вопрос – неужели придется перечислять друг другу деньги для погашения долга? А может, есть и другие варианты?

Хозяйственная жизнь организаций часто сплетает и поставщиков и покупателей в единые сети. И в результате может получиться так, что две организации одновременно оказываются должны друг другу. Возникает вопрос – неужели придется перечислять друг другу деньги для погашения долга? А может, есть и другие варианты?

Да, можно провести взаимозачет, в результате не только обойтись без лишних документов, но и сэкономить на банковских комиссиях. Только вот как правильно провернуть это дело?

С точки зрения ГК

Согласно ст. 410 Гражданского Кодекса РФ, для того, чтобы провести зачет требований, достаточно заявления одной из сторон. Согласия контрагента при этом не требуется. Путем зачета взаимных требований обязательства могут быть погашены как частично, так и в полном объеме. Таким образом, для того, чтобы провести в бухгалтерском учете взаимозачет, компании достаточно оформить соответствующий акт и предоставить второй экземпляр контрагенту.

Утвержденного шаблона акта взаимозачета не существует, поэтому его организация имеет право разработать самостоятельно, закрепив выбранную форму в учетной политике. Однако помните, что акт зачета взаимных требований должен содержать обязательные реквизиты первичного учетного документа, которые перечислены в ст. 9 402-ФЗ «О бухгалтерском учете».

Подписать акт может лицо, уполномоченное подписывать первичные документы доверенностью или приказом.

Бухгалтерский учет

После того, как акт взаимозачета оформлен, в бухгалтерском учете составляется проводка, отражающая данный факт. В дебете указывается тот счет, на котором отражалась кредиторская задолженность перед поставщиком или исполнителем, т.е., как правило, это 60 или 76 счет. В кредите проводки указывается обычно 62 счет. Например:

Дебет 60/1 – Кредит 62/1 — проведен взаимозачет

Инициатор взаимозачета делает эту проводку в день отправки акта контрагенту. Документ можно послать по почте или передать с курьером. В первом случае подтверждением числа отправки акта будет служить отметка на описи вложения. Если вы отправили курьера, распечатайте для него 2 экземпляра документа. Один останется у контрагента, на втором попросите поставщика поставить дату получения акта и подпись. Сформируйте проводку того числа, которое контрагент поставил на документе.

Если вам пришел акт взаимозачета от контрагента, и вы с ним согласны, подпишите документ, поставьте на него текущую дату и сформируйте проводки этим же днем.

С точки зрения НДС проведение зачета взаимных требований не имеет никаких последствий. С 1 января 2006 г. Налоговый Кодекс РФ предлагает только одни метод начисления НДС – по отгрузке – поэтому факт погашения требования не приводит к начислению или возмещению НДС. Также с 2009 г. не нужно перечислять контрагенту сумму НДС, чтобы принять вычет по поставленному товару/приобретенной услуге.

При проведении взаимозачета не возникает объекта по налогу на прибыль, если компания считает его по методу начисления.

Согласно п. 2 ст. 273 НК РФ, для организаций, исчисляющих налог по кассовому методу, день проведения зачета требований признается днем получения дохода. Также компания может включить понесенные затраты в расход на основании п. 3 ст. 273 НК РФ.

У организаций, применяющих упрощенную систему налогообложения, для целей налогового учета факт проведения взаимозачета приравнивается к оплате. Погашенная дебиторская задолженность увеличивает доход организации. Погашение кредиторский задолженности рассматривается как проведение оплаты поставщику, и, в дальнейшем, при соблюдении прочих условий Главы 26.2 НК РФ, затраты могут быть приняты в расход.

ООО «Мебель» применяет ОСНО и рассчитывает налог на прибыль по методу начисления. ООО «Канцтовары» находится на УСН с объектом налогообложения «доходы».

ООО «Мебель» заключило с ООО «Канцтовары» договор №1 от 15.01.2014 на поставку стульев, а также договор №2 от 20.01.2014 на приобретение бумаги для принтера. В феврале 2014 г. ООО «Мебель» продало ООО «Канцтовары» стулья на сумму 11 800 р., в т.ч. НДС 1 800 р., а также купило бумагу на сумму 1 000 р. без НДС. Оплата за покупки не проводилась. 03.03.2014 ООО «Мебель» оформило акт взаимозачета на сумму 1 000 р. и передало второй экземпляр в адрес ООО «Канцтовары». ООО «Канцтовары» приняло и одобрило акт.

Как уже было сказано выше, форма акта зачета взаимных требований разрабатывается организацией самостоятельно. В качестве образца может быть использован данный вариант:

Акт зачета взаимных требований

от 03 марта 2014 г.

Составитель: ООО «Мебель»

Задолженность ООО «Мебель» перед ООО «Канцтовары» по договору №2 от 20.01.2014 на 03.03.2014 составляет 1 000 руб., без НДС.

Задолженность ООО «Канцтовары» перед ООО «Мебель» по договору №1 от 15.01.2014 на 03.03.2014 составляет 11 800 руб., в т.ч. НДС 1 800 руб.

Взаимозачет производится на сумму 1 000 руб.