НДС-2018: заполняем декларацию правильно

Ошибки в декларации по НДС могут иметь весьма печальные последствия: от отказа в вычете до административной, а в особых случаях — и уголовной, ответственности. Чтобы их избежать, рекомендуем ознакомиться с нашей инструкцией.

Повторим основы

Декларацию по НДС подают плательщики этого налога, а иногда и лица, которые его не платят. Например, если неплательщик НДС выставил счет-фактуру с выделенной суммой налога или в силу закона приобрел обязанность налогового агента.

Отчет подается в электронной форме всеми налогоплательщиками. На бумаге декларацию по НДС примут только у налоговых агентов, которые собственный НДС не уплачивают.

Форма подается в ИФНС четыре раза в год, за каждый квартал. Срок подачи — до 25 числа месяца, следующего за отчетным кварталом. Сроки отчетности в 2018 году — в следующей таблице:

Таблица 1. Сроки подачи декларации по НДС в 2018 году

IV квартал 2017

II квартал 2018

III квартал 2018

IV квартал 2018

Форма декларации и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/[email protected] (далее — Приказ). Актуальный бланк включает 12 разделов с приложениями, однако в большинстве случаев нужно заполнять не все из них.

Кто какие разделы заполняет

В следующей таблице перечисленные разделы декларации по НДС, а также случаи, когда субъекты должны их заполнять.

Таблица 2. Разделы декларации по НДС

Из таблицы выше видно, что в большинстве случаев организации и ИП заполняют такие разделы декларации:

- Титульный лист.

- Раздела 1, в котором указывается сумма НДС к уплате.

- Раздел 3, в котором это сумма рассчитывается.

- Разделы 8-9, содержащие данные книг покупок и продаж.

Заполнение остальных разделов зависит от специфики деятельности.

Нулевая декларация по НДС

Плательщики НДС должны подавать отчетность, даже если показатели отсутствуют.

В частности, это необходимо, если:

- в отчетном периоде деятельность не велась либо велась только за пределами РФ;

- в отчетном периоде осуществлялись только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

В таком случае заполняется только Титульный лист и Раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Инструкция по заполнению основных разделов

На первом листе в декларации по НДС указываются основные сведения о субъекте:

- наименование юридического лица или ФИО предпринимателя;

- ИНН и КПП (для организаций);

- код вида деятельности по ОКВЭД;

- номер телефона для связи.

Также здесь указываются данные о подаваемом отчете:

- номер корректировки — для первичной сдачи ставится «000»;

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа);

- отчетный год;

- код налогового органа — первые две цифры обозначают регион, последние — номер налоговой инспекции;

- код места представления декларации в налоговый орган (значения — в таблице ниже);

- количество страниц отчета.

Таблица 3. Коды места представления декларации по НДС (Приложение № 3 к порядку заполнения декларации)

Во второй части титула указывается ФИО лица, которое подает декларацию от имени организации. Если это сторонний представитель, проставляется код «2». Если представителем является организация, указывается ее наименование.

Титульный лист декларации по НДС

Этот раздел содержит данные о размере НДС. Здесь заполняются коды ОКТМО и КБК, а также сумма налога. Она отражается в одной из строк:

- в строке 040 — НДС к уплате в бюджет;

- в строке 050 — НДС к возмещению (когда получилась отрицательная сумма налога).

Строка 030 заполняется субъектами, которые не являются плательщиками НДС либо освобождены от него, если в отчетном периоде они выставляли счета-фактуры. В этой строке они указывают сумму налога, которая в связи с этим подлежит уплате в бюджет.

так выглядит Раздел 1 декларации по НДС

В Разделе 2 налоговые агенты отражают сумму налога к уплате, а также информацию об организации, в интересах которой они производили операции. Чаще всего это:

- аренда муниципального имущества;

- покупка товары или услуги у иностранной компании, которая по российскому законодательству должна уплатить НДС.

Обратите внимание! С 2018 года обязанность налоговых агентов возникает при покупке лома цветных и черных металлов и некоторой другой продукции переработки.

Заполнять Раздел 2 следует на отдельном листе по каждому контрагенту, в отношении которого возникли обязанности налогового агента в отчетном периоде.

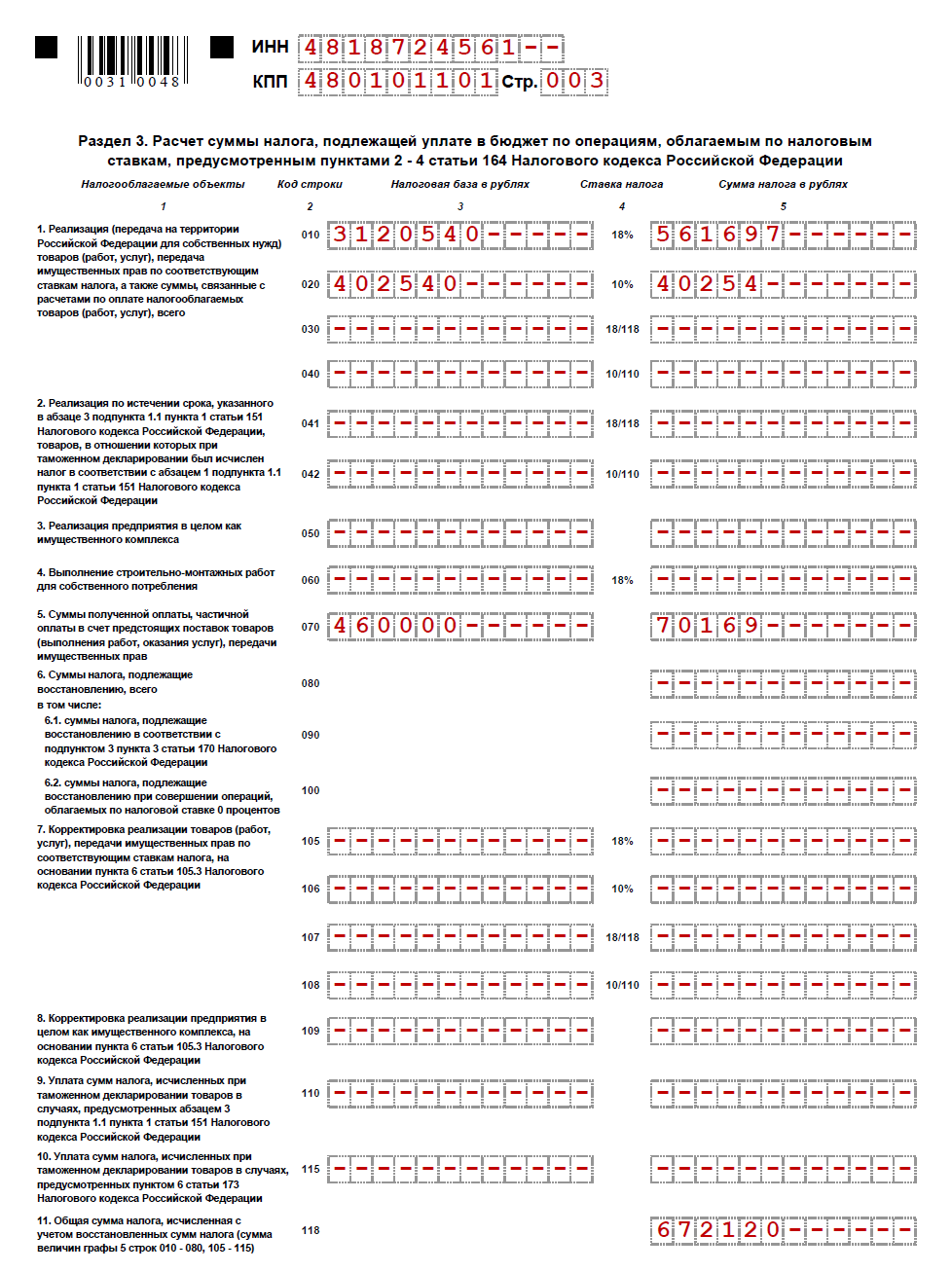

Это раздел, в котором производится расчет итоговой суммы НДС. Она может получиться положительной, то есть к уплате в бюджет, либо отрицательной — к возмещению из бюджета.

Раздел состоит из двух страниц и приложений. Первая часть отведена для расчета НДС. Заполняется она следующим образом:

- по строкам 010-042 отражаются суммы реализации по соответствующим налоговым ставкам и суммы НДС;

- по строке 050 — сумма реализации и налога, если имела место продажа предприятия как имущественного комплекса;

- по строке 060 — суммы, которые пошли на строительство для собственных нужд, и соответствующая доля НДС;

- по строке 070 — суммы полученной предоплаты, а также НДС, исчисленный с этих сумм по расчетным ставкам (18/118, 10/110);

- по строке 080 — общая сумма НДС к восстановлению;

- по строкам 090 и 100 — детализация сумм к восстановлению из строки 080;

- по строкам 105 -109 отражается корректировка сумм реализации и соответствующих сумм налога;

- по строкам 110, 115 отражаются суммы НДС, исчисленные при таможенном декларировании;

- по строке 118 указывается итоговая сумма НДС к уплате либо возмещению за квартал.

Заполнение раздела 3 декларации по НДС

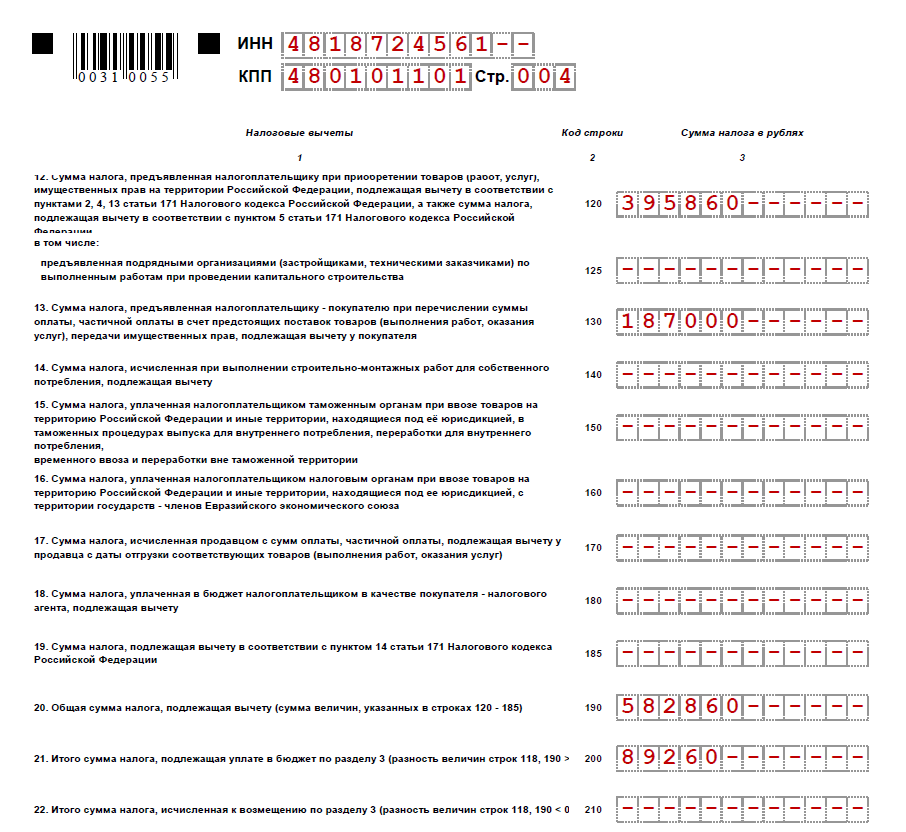

Вторая часть Раздела 3 посвящена налоговым вычетам. Правила заполнения следующие:

- по строке 120 отражается входной НДС, который указан в полученных от поставщиков счетах-фактурах;

- по строке 130 — сумма НДС с выданных авансов;

- по строке 140 — сумма налога по строительно-монтажным работам для собственных нужд (проставляется сумма налога из строки 060 этого же раздела);

- по строкам 150 и 160 отражаются суммы налогов, уплаченных импортерами;

- по строке 170 — суммы НДС по авансовым счетам-фактурам, которые были выставлены в предыдущих периодах, но зачтены в отчетном;

- по строке 180 отражается сумма НДС к вычету, которая была уплачена в бюджет в качестве покупателя — налогового агента;

- по строке 185 — сумма НДС, уплаченного в связи с таможенными процедурами, которая подлежит вычету;

- по строкам 190-210 указываются результаты исчисления НДС:

- по строке 190 — общая сумма вычета;

- по строке 200 — сумма НДС к уплате в бюджет;

- по строке 210 — сумма НДС к возмещению.

Раздел 3, продолжение

У Раздела 3 есть два приложения, которые заполняются в следующих случаях:

- приложение 1 — при наличии сумм налога, подлежащих восстановлению и уплате в бюджет по основным средствам за истекший и предыдущие годы;

- приложение 2 — заполняется иностранными организациями, которые имеют в России зарегистрированные представительства.

Эти разделы предназначены для отражения конкретных операций, связанных с выставлением либо получением счетов-фактур, которые субъект совершил в отчетном периоде. Данные в эти разделы поступают из книг покупок и продаж, а также журнала учета выставленных и полученных счетов-фактур.

Внимание! При камеральной проверке по НДС данные разделов 8-12 проходят перекрестную проверку. По каждой сделке идет сопоставление информации, указанной в декларации по НДС поставщика и покупателя. Если будут выявлены несоответствия, которые влекут разрывы цепочки НДС либо уменьшение суммы налога к уплате в бюджет (необоснованное увеличение вычетов), информационная система ИФНС пришлет требование о пояснениях.

В Раздел 8 передаются данные из книги покупок. Раздел состоит из двух страниц. Заполняется он по каждому счету-фактуре, по которому в книге покупок заявлен вычет.

Раздел 9 формируется по данным из книги продаж. Заполняется по каждому выставленному счету-фактуре.

К Разделам 8 и 9 существуют приложения, которые нужно заполнять при обнаружении ошибок в соответствующих разделах ранее поданных деклараций, если они влияют на суммы налога, исчисленные в отчетном периоде.

Разделы 10 и 11 содержат данные о посреднической деятельности и заполняются:

- комиссионерами и агентами;

- экспедиторами;

- застройщиками.

Такие организации указывают в Разделах 10 и 11 сведения соответственно из журнала выставленных и полученных счетов-фактур.

Раздел 12 предназначен для неплательщиков НДС и лиц, освобожденных от его уплаты. Если они по какой-то причине выставляли в отчетном периоде счета-фактуры, то их данные следует указать в этом разделе.

Бухгалтерская отчетность в 2018 году

Бухгалтерская (финансовая) отчетность — это отчет, содержащий основную информацию обо всей хозяйственной деятельности организации. Она дает полное представление о состоянии дел юридического лица на конец года. Статья расскажет о том, что собой представляет Бухгалтерская отчетность за 2017 год и как сдать ее в 2018 году.

Правовое регулирование и общие требования

Правовое регулирование бухгалтерской отчетности осуществляется законом № 402-ФЗ «О бухгалтерском учете», Положениями о бухгалтерском учете (ПБУ), нормами Налогового кодекса.

Законодательство устанавливает к бухгалтерской отчетности ряд требований. Вот некоторые из них:

- Достоверность. Представленные сведения должны быть реальными.

- Нейтральность, то есть объективность.

- Существенность. Отчетность должна отражать показатели, влияющие на то, какие решения были приняты в компании.

- Последовательность отражения хозяйственных операций.

- Целостность и полнота представленных данных.

Отчетность на практике

С точки зрения бухгалтера, отчетность — набор форм, который ежегодно подается в Налоговую инспекцию и Росстат. В общем случае состав отчетности таков:

- Баланс.

- Отчет о финансовых результатах.

- Отчет о движении денежных средств.

- Отчет об изменении капитала.

- Пояснительная записка.

Формы отчетов утверждены Приказом Минфина России от 02.07.2010 № 66н.

Сдается бухгалтерская отчетность в ИФНС по месту регистрации юридического лица, а также в территориальные органы Росстата по месту нахождения организации и ее филиалов. В оба органа подается одинаковый комплект документов.

Кто должен и не должен подавать бухгалтерскую отчетность

Обязанность юридических лиц сдавать финансовую отчетность закреплена в статье 6 закона № 402-ФЗ, а также в статье 23 Налогового кодекса. Отчетность подают все юридические лица вне зависимости от формы собственности, налогового режима и прочих характеристик. Это касается как субъектов бизнеса, то есть коммерческих организаций, так и всех прочих — бюджетных, некоммерческих, кредитных, страховых и так далее.

Некоторые типы юридических лиц, например, банки и страховые компании, подают отчетность по особым формам.

Индивидуальные предприниматели не имеют обязанности вести бухгалтерский учет и, соответственно, не подают финансовой отчетности. Это касается всех ИП вне зависимости от выбранного режима налогообложения.

Срок и способы подачи

Финансовая отчетность подается организациями ежегодно до 31 марта года, следующего за отчетным.

Отчетность за 2017 год должна быть подана до 2 апреля (так как 31 марта приходится на субботу).

Подать отчетность можно разными способами:

- Непосредственно в ИФНС. Датой подачи в этом случае будет считаться день представления отчетности.

- По почте. В этом случае день сдачи отчетности — дата почтового отправления (обычно это ценное письмо с описью).

- В электронной форме по ТКС. Днем подачи будет считаться дата, указанная в подтверждении отправки.

Формы финансовой отчетности и принципы их заполнения

Бухгалтерский баланс. Является основным отчетом, отражающим результаты финансовой деятельности организации. Он состоит из 5 разделов:

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

В каждом из них показатели отражаются построчно. При этом указываются данные на конец отчетного года и года, предыдущего отчетному. То есть в балансе за 2017 год указываются данные на 31 декабря 2017 года и на 31 декабря 2016 года.

Отчет о финансовых результатах. Включает информацию о доходах и расходах юридического лица, а также о прибыли или убытке. Приводятся данные за отчетный и предыдущий годы.

Отчет об изменении капитала. Отражает движение капитала организации. Особенность — указываются данные за отчетный год, а также два предшествующих года. Таким образом, в отчете за 2017 год будут присутствовать показатели 2015—2017 годов.

Отчет о движении денежных средств. Отражает движение финансов организации и их эквивалента. Включаются данные за отчетный и предыдущий годы.

Пояснительная записка. Содержит пояснения к балансу и отчету о финансовых результатах. Может иметь вид текста или таблицы. В последнем случае состав пояснений определяется самим юридическим лицом.

Организации, относящиеся к субъектам малого предпринимательства, могут подавать бухгалтерскую отчетность в упрощенной форме. Она предполагает составление всего двух отчетов — упрощенного баланса и отчета о финансовых результатах. Эти формы можно подавать как в классическом, так и упрощенном виде.

Общие правила заполнения

При заполнении форм годового финансового отчета нужно придерживаться следующих правил:

- Все поля заполняются только на русском языке.

- Все суммы отражаются в рублях.

- Суммовые показатели отражаются в зависимости от оборотов в тысячах либо в миллионах рублей без десятичных знаков.

- Числовые показатели указываются за вычетом регулирующих величин, то есть в нетто-оценке.

- Если в каких-то полях показатель отсутствует, ставится прочерк. Документы отчетности не должны содержать пустых полей.

- Не допускаются исправления и помарки.

- Показатели, которые вычитаются, или отрицательные величины указываются в круглых скобках.

- Оценка статей отчетов производится согласно правилам, установленным ПБУ.

- Не допускается зачет активов и пассивов в балансе, прибыли и убытка в отчете о финансовых результатах.

- Данные должны быть сопоставимы с аналогичными показателями предыдущих годов.

- Отчет подписывается руководителем организации. Подпись главного бухгалтера не нужна.

Взаимоувязка форм

Бухучет должен достоверно и полно отражать информацию о состоянии имущества и обязательств организации и их изменений. Все хозяйственные операции должны быть учтены методом двойной записи, то есть по дебету и кредиту соответствующих счетов бухгалтерского учета. В итоге актив баланса должен быть равен его пассиву. Если это тождество не исполняется, в учете были допущены ошибки, и баланс составлен неверно.

Контролирующие органы проверяют формы отчетности на их сопоставимость, то есть правильную увязку между собой. Подобные контрольные соотношения есть и в налоговой отчетности — ФНС их регулярно публикует. А вот по бухгалтерской отчетности Налоговая служба такие публикации не делает. Поэтому контрольные соотношения разрабатываются экспертами. В следующих таблицах даны некоторые из них.

НДС, налог на прибыль и имущество: отчетность и изменения 2018 — 2019

- Обменивайтесь мнениями с коллегами.

- Находите новые решения для себя.

- «Летние» и предстоящие изменения по НДС:

- новая ставка НДС с 2019 года-готовимся уже сейчас;

- новый порядок камеральных проверок по НДС с 3 сентября 2018 г.;

- «экспортные» и др. изменения с 1 октября 2018 г.

- Изменения с 01.01.2018г. в декларации за 3-й квартал:

- новый порядок исчисления НДС при реализации лома и отходов черных и цветных металлов;

- новый порядок применения «правила 5%» при осуществлении необлагаемых операций,

- отказ от применения нулевой ставки НДС и новые случаи применения ставки 0% и др.

- Другие актуальные вопросы, в т.ч. разъяснения ФНС и Минфина.

- Изменения с 1 января 2019 г.

- Особенности заполнения Расчета за 9 месяцев 2018.

Москва,

1-й Щиповский пер., д. 20.

Электронная отчетность 2018

СБИС — система подготовки, проверки и сдачи отчетности через Интернет во все государственные органы. В системе реализованы все возможные отчеты. СБИС заботится об их актуальности, обновляя формы отчетов сразу после их утверждения.

СБИС уже 5 лет подряд занимает 1 место среди программ электронной отчетности.

Более 1 143 000 бухгалтеров России (на 2017 год) выбрали СБИС. И это количество растет каждый день!

- Отчеты выглядят «как на бумаге»

- Сверка НДС с поставщиками и покупателями

- Сверка расчетов с бюджетом

- Самый крупный специализированный оператор связи

- Проверка отчетов по алгоритмам гос. органов

- Настройка прав доступа

- Робот для сдачи нулевой отчетности

- Мобильное приложение

- Видеосвязь

- Обучение работе с системой

- Техническая поддержка 7 / 24

- Помощь в заполнении деклараций

Отчеты можноотправить в любое время и в любое отделение любого контролирующего органа в любой точке России

Благодаря сверке с бюджетом можно быстро получить информацию о состоянии лицевого счета, проверить задолженность или перелыту по налогам и взносам

Зачастую это единственная возможность связаться с инспектором, когда другие виды связи недоступны, например, телефоны инспекции не отвечают или постоянно заняты

Обмен электронными документами с вашими поставщиками и покупателями. Это могут быть счета-фактуры, первичные документы, договры, заказы и т.д.

Комплексная проверка отчетности включает взаимоувязку показателей не только внутри отчета, но и между различными отчетами, отправленными в одном или нескольких периодах. Фактически — это аналог камереальной проверки, проводимой налогомыми органами.

В мобильном приложении СБИС можно контролировать состояние отчетов и электронных документов, получать уведомления о требованиях ФН, делать видеозвонки, пользоваться хранилищем документов — СБИС Диск.

Благодаря единому интерфейсу удобно не переключаясь работать и с отчетностью и с электронными документыми, проверять контрагентов, вести товарный учет, контролировать состояние онлайн-касс.

СБИС с помощью ключа на сервере позволяет работать с любого рабочего места без предварительной настройки компьютера. Например, в отпуске, в интернет-кафе и т.п.

Отчеты можноотправить в любое время и в любое отделение любого контролирующего органа в любой точке России

Благодаря сверке с бюджетом можно быстро получить информацию о состоянии лицевого счета, проверить задолженность или перелыту по налогам и взносам

Зачастую это единственная возможность связаться с инспектором, когда другие виды связи недоступны, например, телефоны инспекции не отвечают или постоянно заняты

Обмен электронными документами с вашими поставщиками и покупателями. Это могут быть счета-фактуры, первичные документы, договры, заказы и т.д.

Комплексная проверка отчетности включает взаимоувязку показателей не только внутри отчета, но и между различными отчетами, отправленными в одном или нескольких периодах. Фактически — это аналог камереальной проверки, проводимой налогомыми органами.

В мобильном приложении СБИС можно контролировать состояние отчетов и электронных документов, получать уведомления о требованиях ФН, делать видеозвонки, пользоваться хранилищем документов — СБИС Диск.

Благодаря единому интерфейсу удобно не переключаясь работать и с отчетностью и с электронными документыми, проверять контрагентов, вести товарный учет, контролировать состояние онлайн-касс.

СБИС с помощью ключа на сервере позволяет работать с любого рабочего места без предварительной настройки компьютера. Например, в отпуске, в интернет-кафе и т.п.

Электронная отчетность

Электронная отчетность через интернет в Налоговую инспекцию, Пенсионный фонд, Фонд социального страхования, Росстат, ФСРАР

Сервис Вам подходит:

1) Если Вам нужно сдать отчетность электронно разово

2) Если Вам нужно сдавать отчетность постоянно

3) Если Вы желаете получить услуги бухгалтера по подготовке и сдаче отчетности в электронном виде

4) Если Вы желаете приобрести персональную лицензию оператора на подключение к электронной отчетности

Способы оплаты услуги

Расчетный счет

Оплата от физических лиц через любое отделение банка

Услуга сдачи отчетности в электронном виде в г. Санкт-Петербург г. Москва

через уполномоченного налогового представителя / посредника

По доверенности на нашу компанию

Срок действия доверенности — 1 мес, 3 мес, 6 мес. — на Ваше усмотрение, указывается в заявке.

Получение требований и входящих документов от гос.органа гарантировано в течение срока действия доверенности.

С электронной подписью на имя Вашего руководителя или бухгалтера

Оперативная сдача отчетности без доверенности

Ускоренная обработка отчета в гос.органе

Срок действия электронной подписи — 1 год, хранение на нашем сервере в защищенной системе без возможности доступа посторонних лиц.

Внимание: стоимость услуг удостоверяющего центра за выпуск от 2000 руб.

Как отправить отчёт

Отчет можно прикрепить к заявке либо направить на нашу электронную почту после оформления заявки.

Принимаются отчеты в формате xml (перенос из других форматов также возможен)

Результат оказания услуги отправки отчетности в электронном виде

1. Подтверждение от оператора электронного документооборота сразу же после отправки отчета

2. Протоколы обработки отчета от гос.органа

*Направляются на Вашу электронную почту

Стоимость услуги отправки одного отчета в электронном виде

ПФР, ФСС, Росстат

Стоимость отправки и приема электронных документов от ФНС

отправка простого письма с вложением

запрос на сверку с бюджетом (все формы сверки)

подготовка доверенности и отправка ее подписанного скана в налоговую инспекцию по электронным каналам

Внимание! Для компаний с недостоверным юридическим адресом услуги отправки отчетности и электронного документооборота по доверенности тарифицируются с коэффициентом х 2.0.

Сдать НДС электронно разово

Специальное предложение для налогоплательщиков НДС:

Разовая отправка декларации НДС

по доверенности 400 руб.

в течение квартала бесплатно.

*Предложение действует во все дни, кроме последнего по сроку дня подачи отчета.

Услуги подготовки бухгалтерской и налоговой отчетности

Любые формы отчетности для ФНС, ПФР, ФСС, Росстат, ФСРАР

Просто укажите в заявке, что для Вас требуется.

Подготовка нулевой отчетности

От 600 руб. в течение 15 минут

Подготовка отчетности с начислениями

От 1000 р. в течение 2 рабочих часов.

Подключение к электронной отчетности Контур Экстерн

По льготной цене Вы получаете:

1) доступ к полноценному функционалу Контур Экстерн

2) все направления сдачи отчетности (ФНС, ПФР, ФСС, Росстат)

3) круглосуточная техническая поддержка

4) неограниченное количество отправляемой отчетности и писем

5) экспресс-проверка отчетности на ошибки

6) неограниченное количество запросов на сверку

7) сертификат электронной подписи.

23 220 р.*

16 668 р.

39 242 р.**

28 169 р.

12 540 р*

9 144 р.

21 318 р.**

15 545 р.

*Стоимость на официальном сайте СКБ Контур.

** Закрытое предложение, на официальном сайте СКБ Контур не представлено.

Кроме того, для компаний на ОСНО промо-предложение на 1 год :

Контур.Экстерн

сервис Контур НДС

(сверка с контрагентами по счетам-фактурам и НДС и книгам покупок)

(до 1250 сч/ф в квартал)

за

33 000 р.

22 000 р.

Специальное предложение по продуктам СКБ Контур

действует только для подключившихся через нашу компанию!

Для подключения оставьте заявку на нашем сайте.

Информация для пользователей сервиса

Об услуге электронной сдачи отчетности

В нашей компании для Вас созданы все условия удобного использования услуги с обязательным соблюдением требований законодательства. Таким образом, обращаясь к нам за сдачей отчетности Вы можете быть уверены в том, что ничего не нарушаете, и конфиденциальность Ваших данных гарантирована. Использую наши услуги Вы экономите время и сдаете отчет тогда, когда Вам это удобно. Обратившись к нам однажды, Вы сможете сдавать отчетность в любое время. Оплата услуг по факту, постоянная абонентская плата не взимается. Если после первой отправки отчета Вы решите пользоваться нашими услугами в будущем, Вам достаточно будет написать нам и произвести оплату. Для Вашего удобства и экономии времени на сайте разработана специальная форма заявки на электронную сдачу отчетности. При ее заполнении Вы автоматически передаете нам Ваши документы и данные. Личного визита в нашу компанию от Вас не требуется, услуга предоставляется дистанционно. После отправки заявки мы проверяем все данные, в том числе и данные Вашей организации в ЕГРЮЛ. Далее в зависимости от выбранного Вами способа предоставления услуги — сдача отчетности по доверенности либо через выпуск электронной подписи на имя руководителя — на электронный адрес, указанный в заявке, направляются документы и инструкция к последующим действиям. Если Вы выбрали сдачу отчетности по доверенности, Вам будет направлен бланк доверенности для подписания. Скан подписанной доверенности Вы отправляете на электронный адрес, с которого Вы получили письмо с формой доверенности. Если Вы выбрали сдачу отчетности с электронной подписью, инструкцию по получению электронной подписи Вы также получите на Вашу электронную почту. Только после получения от Вас полного пакета документов и оплаты мы оказываем все необходимые услуги.

Обращаем Ваше внимание, что в отношениях с клиентами мы используем публичный договор-оферта. Таковой будет считаться заключенным после оплаты наших услуг. Также в связи с техническими особенностями электронного документооборота, вся отчетность должна предоставляться Вами в файлах формата *xml. Если у Вас необходимый формат отсутствует, за перенос данных в требуемый формат взимается дополнительная плата в зависимости от объема переносимых данных. Если Вы заказываете подготовку отчетности, то предоставление файлов отчетности формата xml не требуется, за подготовку отчетности взимается плата согласно тарифам на подготовку отчетности.

В связи с распоряжением руководства компании с 01 января 2018 отчетность за индивидуального предпринимателя подается с электронной подписью, выпущенной на имя ИП.

Обратите внимание, что после первой отправки отчета Вы будете получать через нас требования от ФНС. Поэтому в Ваших интересах оставаться с нами на связи и не игнорировать уведомления на Вашей электронной почте. Мы в любом случае подтверждаем их получение, но ответственность за исполнение порученных обязательств в требовании от налоговой инспекции ложится на Вас.

Сроки обработки заявок и отправки отчета

Обработка заявки осуществляется в течение 2 рабочих часов с момента поступления уведомления на Ваш адрес электронной почты. В последние дни по сроку сдачи отчетности время обработки заявок может быть увеличено. При соблюдении всех условий сервиса — заявка с документами Вашей компании, оплата — отчетность отправляется до истечения рабочего дня. При направлении Вами заявки после 18.00 по Мск, она не будет рассмотрена, и будет перенесена на следующий рабочий день.

Подтверждение отправки отчета и его обработки в гос.органе

На законодательном уровне утверждены формы электронного документооборота, имеющие юридическую силу и позволяющие с достоверностью утверждать,что Ваш отчет принят в гос.органе и сдан. Все полученные от оператора и гос.органа протоколы обработки предоставляются Вам в обязательном порядке.

Основания для отказа в обслуживании

1. В ЕГРЮЛ внесена запись о недостоверности данных о руководителе/учредителях компании-налогоплательщика.

2. Предоставлены черно-белые копии документов либо предоставлены не все цветные сканы документов.

3. Паспорт руководителя числится в базе МВД как недействительный, руководитель/учредители компании находятся в федеральном розыске.

Порядок сдачи отчетности в ФНС через представителя

Нормативное регулирование оформления доверенности перед отправкой отчета

Гражданским кодексом РФ устанавливаются общие положения о доверенностях и их порядке оформления и удостоверения. Согласно ГК РФ доверенностью признается признается письменное полномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами. Соответственно представительство не может быть оформлено «на словах» и требует оформления на бумаге. Доверенность выданная от имени физического лица и индивидуального предпринимателя в обязательном порядке оформляется у нотариуса. При этом присутствие представителя/доверенного лица у нотариуса не обязательно. Доверитель может просто передать все данные для оформления доверенности, но при этом личное присутствие доверителя с паспортом обязательно. Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами. Таким образом, для сдачи отчетности за юридическое лицо достаточно с Вашей стороны подписать у руководителя бланк доверенности, полученный от представителя, и поставить на нем печать организации (при наличии). Если Вы не хотите заниматься вопросами доверенности, есть альтернатива — электронная подпись, выпущенная на имя руководителя компании.

Обязанность представления доверенности в налоговый орган перед отправкой отчетности

Налоговым кодексом РФ в статье 23 пункте 5.1 абзаце 5 предусмотрено, что «документы, подтверждающие полномочия указанных в настоящем пункте уполномоченных представителей, должны быть представлены в налоговый орган лицом лично или через представителя либо направлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) через оператора электронного документооборота не позднее трех дней со дня предоставления уполномоченному представителю соответствующих полномочий.» Иными словами, доверенность от имени Вашей организации заранее необходимо передать в оригинале либо скан доверенности в налоговую инспекцию направляет представитель через оператора связи,с которым у нас заключен договор. Кроме того, на практике существуют альтернативные способы передачи оригиналов доверенности — Почта России и курьерские службы. Но как правило, это ненадежные способы, занимающие больше времени, чем если бы Вы сделали это лично.

Также есть территориальные правила предоставления доверенности, т.е. в конкретном регионе и конкретной налоговой инспекции, что не противоречит порядку НК РФ, а НК РФ, в свою очередь, допускает такую возможность исходя из положений ст. 23 п. 5.1 абз. 6. Поэтому перед электронной сдачей отчетности мы Вам всегда рекомендуем уточнять по месту порядок представления доверенности. Тем не менее, нами исходя из практики определены конкретные налоговые инспекции, которым недостаточно скана доверенности, направленного нами через оператора связи до отправки отчета, а обязательно требуется оригинал, даже если Вы планируете разовую сдачу отчетности.

Коды налоговых инспекций, требующих бумажный оригинал доверенности перед отправкой отчета*

* информация актуальна по состоянию на 01.02..2018 г.

** ИФНС Москвы применяют выборочную политику в отношении налогоплательщиков. Для некоторых достаточно скана доверенности, для отдельных требуется личный визит директора с доверенностью. Если Ваша организация числится в «черном списке», то с большей вероятностью отчет по доверенности не будет принят, даже если Вы предоставите ее оригинал на бумажном носителе. Также будет отказано в принятии отчета по доверенности, если сведения о руководителе Вашей организации в ЕГРЮЛ являются недостоверными.

Порядок сдачи отчетности в Пенсионный фонд РФ через представителя

Самое первое и главное. Вопрос электронной сдачи в ПФР не решается одним днем. Поэтому начинать организовывать электронный документооборот необходимо как минимум за неделю до начала отправки отчетности. В некоторых региональных управлениях ПФР действует регламент, согласно которому сотрудникам ПФР выделен срок до 3 недель на обработку документов, полученных от страхователя, для сдачи отчетности в ПФР. Поэтому мы рекомендуем начинать процесс оформления отношений с представителем до начала отчетного периода.

В Пенсионном фонде утверждены формы документов для организации электронного документооборота: соглашение на ЭДО, заявление, доверенность. Для успешного приема отчетности требуются все три оформленных и подписанных сторонами документа. В противном случае Вам будет отказано в отправке отчета. Как правило, соглашение оформляется между ПФР и нашей компанией, а заявление и доверенность предоставляете Вы в отделение фонда. Согласно общему порядку, если представитель уже имеет соглашение с конкретным отделением ПФР, то дополнительно его предоставлять не требуется. Но есть в некоторых отделениях ПФР свой регламент, требующий оформление соглашения с Пенсионным фондом на каждого страхователя, за которого сдается отчетность, с присвоением уникального номера соглашения. Поэтому не всегда есть возможность Вам оперативно сдать отчет в электронной форме. Формы для подключения к ЭДО с ПФР можно запросить в своем отделении ПФР (иногда доработаны для конкретного отделения) либо скачать на сайте ПФР.

Не все отделения ПФР принимают отчетность через уполномоченного представителя. Например, Управлением ПФР по Москве и Московской области наложен запрет на сдачу отчетности по доверенности. В связи с этим в отделениях ПФР данных субъектов РФ необходимо наличие электронной подписи на имя руководителя Вашей организации, а также соглашение на ЭДО и заявление, оформленные между ПФР и Вашей организацией. Если соглашение уже имеется, Вам необходимо знать его номер и дату.

Когда все пункты, перечисленные выше, соблюдены, Вы в обязательном порядке присылаете нам сканы оформленных/подписанных документов, и только после этого сдаете отчетность в ПФР.

Порядок сдачи отчетности в Фонд социального страхования через уполномоченного представителя

Порядок сдачи отчетности в ФСС с точки зрения документооборота является менее сложным. Но с технической точки зрения необходимо произвести ряд процедур, необходимых для корректной сдачи отчетности. Начинать организовывать электронную отправку отчетности в ФСС рекомендуется за неделю до начала сдачи отчетов.

При этом обратите внимание, что в ФСС в электронном виде можно отправлять только квартальную форму отчетности — 4-ФСС. На остальные формы документов электронный формат отсутствует. Также в настоящее время есть возможность подавать в электронном виде документы для подтверждения ОКВЭД, но данный способ возможен только при наличии личного кабинета организации на портале госуслуг, и уполномоченный представитель передать данные документы из-за технических ограничений возможности не имеет.

Для сдачи отчетности в ФСС также необходима доверенность. В некоторых отделениях ФСС есть рекомендуемая форма, но чаще в обороте применяется свободная форма. Шаблон доверенности Вы можете получить у представителя. Доверенность обязательно подписывается у руководителя организации. При этом для ФСС принципиально наличие печати на бланке доверенности. Доверенности в обязательном порядке сканируется в формат PDF и направляется представителю. Скан доверенности представитель подгружает в личный кабинет представителя на портале ФСС. Оригинал доверенности страхователь передает в отделение ФСС системному администратору, который должен в присутствии страхователя открыть базу представителя на портале и технически удостоверить доставку оригинала в отделение. Данные нашего аккаунта для администратора мы сообщаем Вам в момент передачи шаблона доверенности.

После того, как все перечисленные выше пункты соблюдены, можно сдавать отчетность.

Ответственность уполномоченного представителя при электронной сдаче отчетности в 2018 году

Случаи из практики

С момента введения в действие электронной системы мониторинга исчисления налогов многое изменилось в финансово-хозяйственной деятельности налогоплательщиков. Заявлять правомерные вычеты по НДС стало довольно затруднительно. Все знают, как и что делается, однако не все понимают, какое место в налоговых отношениях занимает уполномоченный налоговый представитель. При этом, не каждый налогоплательщик осознает, что несмотря чистоту и реальность своей финансово-хозяйственной деятельности, он также находится в группе риска. А вот почему. В ФНС существует такое понятие как «цепочка контрагентов», где, например, Вы, как ответственный налогоплательщик, приобретаете товар/услуги в одной компании, та в свою очередь приобретает товары/услуги в других компаниях, другие в третьих, и т.д. Чистоту своей компании, Вы конечно же опровергать не станете, а вот за других в «цепочке» ручаться сложнее. Причем тут уполномоченный представитель, спросите Вы. Очень даже бывает причем.

С момента вводе в действие автоматического мониторинга участились случаи представления через уполномоченных представителей налоговых деклараций по НДС за компании без фактического осуществления деятельности, с целью создания фиктивного документооборота по цепочке организаций, обладающих признаками фирм «однодневок». Конечной целью указанных действий является незаконное возмещение из консолидированного бюджета сумм налога путем поэтапного наращивания суммы налоговых вычетов. Исходя из мнения ФНС, если один из контрагентов в реальной цепочке вдруг оказывается нереальным, сложно должно быть всем. И не важно, что Вы думаете и как работаете. Если Ваш контрагент, заявил через уполномоченного представителя фиктивные сведения в декларации НДС, то в деле будут фигурировать не два, а три субъекта налоговых отношений, где третьим и будет как-раз таки представитель. И если представитель под давлением ФНС вдруг обнулит декларацию (вычеты) контрагента, а контрагент узнает об этом по факту, то сложно будет доказывать свою непричастность к «системе незаконных вычетов» именно Вам. Интересно, правда?

Еще одна ситуация. Ведете Вы деятельность, декларируете НДС, платите налоги в сроки, или вовсе компания Ваша пока без деятельности, и вдруг налоговая инспекция заваливает Вас кучей требований о предоставлении пояснений, почему Вы заявили не весь НДС по реализации или вовсе подали нулевку. Становится еще интереснее, если вы вообще ни о каких требованиях не знаете, а Вас по телефону уже вызывают в ИФНС. Вы пытаетесь разобраться с инспектором, но на том конце телефона на Вас только давят, ничего не поясняют и настаивают на визите руководителя компании к начальнику налоговой. И там то Вы узнаете о Вашей компании очень много нового. Что Вы должны уже круглую сумму НДС. А для компании без деятельности, еще и выясняется, что у нее были контрагенты. И тут всплывает самое интересное, Ваш контрагент декларировался через уполномоченного представителя либо вообще неизвестно кто (в конечно итоге известно потом кто) подал через представителя за Вас декларацию НДС с цифрами, залепив при этом корректировку с номером далеко от первого. А теперь жутко, правда?

Представитель — жертва у всех

Прочитав это, наверняка у Вас уже начинает складываться негативное мнение об уполномоченных представителях. Однако не торопитесь с выводами. Представитель сам зачастую не знает, на что подписывается. Потому что его задача оказать услугу, а не выступать в роли налогового сотрапа, контролируя всё и каждого. А вот у ФНС на этот счет свое мнение. Среди множества информации на сайте ФНС размещена информация, согласно которой можно выделить следующее.

1) Если уполномоченный представитель предоставляет отчетность, необходимо проявлять должную осмотрительность при приеме от своих клиентов деклараций по НДС и предоставлении им соответствующих услуг. Сразу не совсем понятно, причем тут понятие должной осмотрительности представителя, ведь ему как раз таки вычеты по НДС меньше всего интересны. Но тут подкрепляется логика Налоговым кодексом.

2) Согласно п. 5 ст. 80 Налогового Кодекса Российской Федерации налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете). Из логики ФНС получается, что именно уполномоченный представитель будет нести ответственность за достоверность и полноту сведений, указанных в налоговой декларации, подписанной квалифицированной электронной подписью представителя, так как она является аналогом собственноручной подписи по закону.

3) Действия по подаче налоговой декларации по НДС, с суммами возмещения налога из бюджета, без фактического совершения реальной деятельности (операций), при отсутствии фактически понесенных расходов и налоговых вычетов по ним, для ФНС расцениваются как мошенничество. Такое деяние заявителя подпадает под действие статьи 159 Уголовного кодекса РФ. При этом, в рамках рассмотрения вопроса о наличии в действиях плательщика, заявившего незаконное возмещение НДС («выгодоприобретателя»), состава преступления, предусмотренного статьей 159 УК РФ, рассматриваются и действия по подаче налоговых деклараций по НДС, с суммами налога к уплате без фактического совершения реальной деятельности (операций), контрагентами-участниками «цепочки» совершения «схемных» операций, как мошеннические действия группы заинтересованных лиц.

Исходя из сказанного, по мнению ФНС получается, что бы представитель не делал, он априори виновен. Виновен, что оказал услугу, что не проверил информацию и документы, что перед отправкой за 5 минут не откамералил всю декларацию за налогового инспектора. Да и вообще виновен, что ведет деятельность и зарабатывает, и ни с кем не делится. И как результат, вследствие сомнительных по мнению ФНС действий цепочки налогоплательщиков, которым больше всего нужен вычет по НДС или его минимальная оплата, крайний все равно представитель. В целом за последние два года складывается впечатление, что налогоплательщики стали этим активно пользоваться, а ФНС озадачилась истреблением «института успешных, непричастных и грамотных». Но это уже отдельная тема.

И вот здесь ФНС становится на момент добрее, рекомендуя при нежелании препятствовать отправке деклараций по НДС, требовать от своих клиентов оригинал декларации на бумажном носителе с подписью руководителя и печатью, а также оригинал доверенности на право подписания налоговой декларации (отправки и получения корреспонденции), с хранением указанной документации не менее 4 лет. Якобы в дальнейшем это послужит доказательством непричастности представителя к совершаемым противоправным действиям. Но, как говорится, слово к делу не пришьешь, в случае допросов в качестве свидетеля закон есть закон, и в ход инспектора идут как ссылки на нормативные акты, так и «неофициальные инструменты диалога». А там, как сказано выше, всё равно виновен. Поэтому каждый уполномоченный представитель работает, считай выкручивается по своему.

Наша компания при оказании услуг сдачи отчетности выработала свою позицию к сему вопросу, с учетом практики и юридических понятий.

1) Мы запрашиваем только цветные сканы документов — это минимизирует наши риски и риски той компании, чья документация предоставляется. Как показывает практика, с черно-белыми копиями махинаций больше.

2) Мы не отправляем по доверенности отчетность, в которой выручка клиента более 3 млн. руб. Обращаем еще раз внимание, выручка, а не налог. Почему 3 млн. руб. Во-первых, в НК РФ заявлено право налогоплательщика быть освобожденным в частности от НДС при квартальной выручке 3 млн. руб., и тут в случае споров можно аргументировать добровольностью выбора налогоплательщика. Либо его вынужденной добровольностью, например, обороты небольшие, деятельность нестабильна, не успел перейти на упрощенку, и т.д. Во всяком случае, можно будет сослаться на отсутствие злого умысла. Во-вторых, В УК РФ есть разделение крупного/особо крупного ущерба/неуплаты налогов, которое начинается с суммы от 500 тыс. руб, а это как раз чуть менее 18% НДС от налоговой базы (выручки) 3 млн. руб. В-третьих, компании, предоставляющие услуги по оптимизации НДС и подающие отчетность через представителя, формируют у себя обороты значительно больше.

3) Мы настаиваем пользоваться услугами удостоверяющего центра для получения электронной подписи для сдачи отчетности с хранением на нашем сервере. Это самый оптимальный вариант. Ваши показатели в отчетности под давлением ФНС не будут изменены представителем, поскольку ФНС не будет знать о факте существовании представителя. У Вас не будет разногласий с представителем в пикантной ситуации. У Вас не будет проблем, из-за того, что представитель «удачно отчитался» за кого-то, а ФНС решила проверить всех клиентов представителя, в том числе и Вас, запросив информацию у оператора ЭДО — это последнее новшество проверок ФНС. А главное, для представителя отсутствует риск отзыва сертификата и разрыва договора на ЭДО с оператором, из-за того, что ФНС сообщила оператору о представителе, как участнике якобы незаконной цепочки.

Мы не пытаемся в коем случае создавать из каждого образ недобросовестного клиента и не стремимся выполнять контрольные функции, как того хочет ФНС. Мы призываем к взаимоуважению и желаем всем успешной сдачи отчетности!