Как составить и подать заявление для зачета переплаты по налогам

Основные моменты

Новый бланк заявления о зачете налога утвержден Письмом ФНС от 14.02.2017 № ММВ-7-8/[email protected] Нормативный акт отменил действие старого Приказа от 03.03.2015 № ММВ-7-8/[email protected], в котором были представлены унифицированные формы устаревших обращений. Необходимость изменений была обусловлена реформацией в части страхового обеспечения, а именно передачей прав администрирования по страховым взносам в ФНС.

Распорядиться образовавшейся переплатой можно на следующие направления:

- зачесть излишки средств в счет будущих платежей по данному виду налога/сбора;

- вернуть на расчетный счет налогоплательщика;

- зачесть переплату в счет задолженностей по иным налоговым обязательствам;

- рассчитаться за действующие штрафы, пени и недоимки.

Такие нормы установлены в статье 78 Налогового кодекса и действуют на все налоговые обязательства, установленные на территории России, в том числе на авансовые платежи и государственные пошлины. Налогоплательщикам следует знать, что только при отсутствии задолженностей по другим налогам и сборам возможен зачет переплаты по налогам заявление удовлетворят.

Как и когда подавать новую форму заявления о зачете переплаты по налогу

Распорядиться налоговой переплатой можно не позднее трех лет с момента ее образования, согласно статье 78 НК РФ. Для налогоплательщиков доступны три способа предоставления заявления о зачете суммы излишне уплаченного налога:

- Руководитель организации, индивидуальный предприниматель или физическое лицо, либо их законные представители (на основании доверенности) могут обратиться в территориальное отделение налоговой инспекции лично.

- Заполненный документ отправить по почте. В таком случае отправку осуществите заказным письмом с обратным уведомлением и описью вложенных документов.

- Организовать отправку электронно через защищенные каналы связи, которые используются для отправки отчетности. Отправляя электронный вариант обращения, не забудьте подписать его усиленной электронной подписью.

Решение по письменному обращению должно быть принято не позднее 10 дней с момента получения. О результате рассмотрения налоговики должны сообщить в письменном виде. В период рассмотрения представители ФНС затребуют проведение сверки по налогам и сборам.

Образец заявления на зачет излишне уплаченного налога

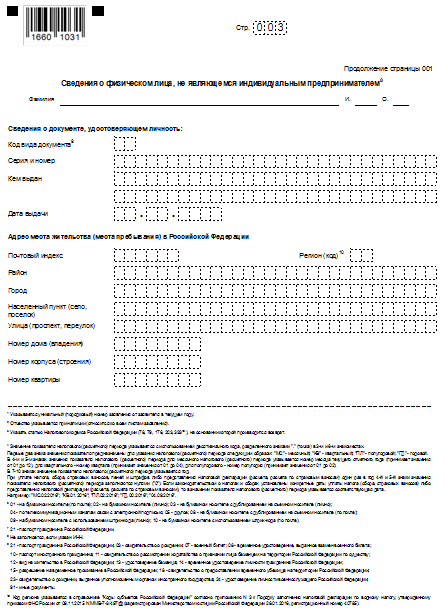

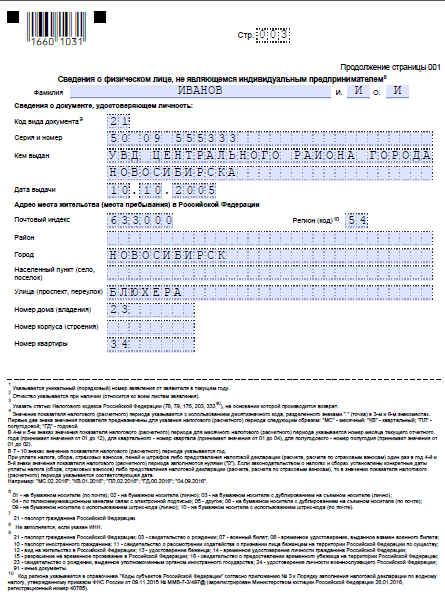

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

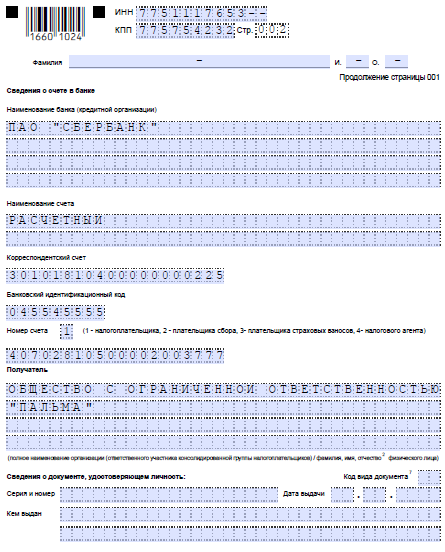

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

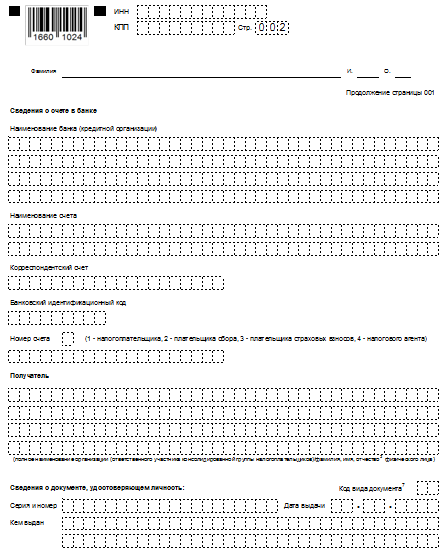

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2017 года — «МС.09.2017». Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2017 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Заполненный бланк

Заявление о возврате суммы излишне уплаченного налога

Если организация приняла решение о возврате излишне уплаченных сумм по налоговым обязательствам, то следует заполнить другое заявление. Форма обращения за возвратом переплат унифицирована, КНД — 1150058.

Пример для заполнения возврата: в декабре 2015 года ООО «Весна» ошибочно уплатило налог на имущество организации в сумме 1723,00 рубля. Организация освобождена от уплаты налога на имущество. Бухгалтер составил заявление на возврат излишне уплаченной суммы.

Как правильно заполняется заявление на возврат суммы излишне уплаченного налога на примере

Что делать, если налог или взнос уплачены неправильно (перечислена излишняя сумма, неверно указаны платежные реквизиты)? Можно вернуть переплату, заполнив обращение в ИФНС по типовому бланку. В 2017 — 2018 году действует новая форма, утверждеаснная приказом ФНС России от 14.02.2017 №ММВ-7-8/[email protected]

Указанный бланк могут использовать как физические лица (с образование ИП или без него), так и юридические.

Подать заявление нужно в отделение ФНС:

- по месту учета организации, где юридическое лицо стоит на учете;

- по месту проживания физического лица.

Доступные следующие способы подачи:

- Лично в налоговую — можно принести лично либо передать данную функцию представителю, оформив на него соответствующий документ (доверенность, приказ о передаче полномочий);

- Через электронные каналы связи;

- Почтой — упаковывается документ в ценной письмо, вкладывается опись вложения.

Новая форма заявления на возврат суммы переплаченного налога или сбора содержит три страницы:

По желанию заявителя можно попросить налоговую не возврата, а зачета налога в счет предстоящих платежей. Если требуется зачет излишне уплаченной суммы, то заявление нужно подавать по другому образцу, однако утверждена форма в 2017 году все тем же приказом ФНС №ММВ-7-8/[email protected] Скачать бланк и образец заявления о зачете налога.

Образец заполнения при возврате НДФЛ

Если требуется вернуть с помощью заявление излишне уплаченную сумму НДФЛ, то в бланк следует внести такие данные:

- указать ИНН в верхней части;

- порядковый номер заявления от данного налогоплательщика в текущем году;

- код ФНС, куда подаются документы для возврата суммы излишне переплаченного НДФЛ;

- полные данные о ФИО физического лица, которое желает вернуть НДФЛ;

- ссылка на пункт НК РФ, позволяющий требовать возврата — ст.78 НК РФ;

- цифрой обозначается назначение суммы, которую налоговая должна вернуть — излишне уплаченная или взысканная, подлежащая возмещению;

- в следующем поле указывают «1», что соответствует возвращению налоговой суммы;

- размере суммы, которую заявитель желает получить от ФНС;

- период, за который выполнятся возвратная операция, расшифровка дается в нижней части первой страницы бланка заявления, в частности, при возврате НДФЛ за конкретный год указывают ГД и год, состоящий из 4 цифр;

- коды ОКТМО и КБК, соответствующий платежу НДФЛ;

- число страниц заявления и количество листов прилагаемых документов (подтверждающих право на возврат налога);

- сведения о заявителе;

- на второй странице бланка приводятся банковские реквизиты, на который налоговая должна перечислить возвращаемую сумму НДФЛ;

- также на второй странице приводятся реквизиты паспорта физического лица, чей подоходный налог возвращается;

- третий лист заполняют только физлица без образования ИП, при возврате излишней переплаты по НДФЛ физическому лицу здесь требуется указать паспортные реквизиты и адрес места проживания.

Образец оформления при излишне уплаченном НДФЛ:

Скачать заполненный образец можно внизу статьи.

Пример оформления при переплате по НДС

Если организация желает вернуть сумму НДС, то в заявлении нужно заполнить следующие поля:

- ИНН, КПП юридического лица;

- порядковый номер заявления от организации в текущем году;

- код ФНС, где компания числится на учете;

- полное название организации;

- статья налогового кодекса, позволяющая требовать возврата налога;

- пояснения по поводу того, что именно нужно вернуть — излишне перечисленную, взысканную сумму или подлежащую возмещению;

- в следующем поле в отношении НДС ставится «1»;

- сумма НДС, которую ФНС должен перечислить налогоплательщику;

- период, за который осуществляется возврат — в отношении НДС указывают КВ (что означает квартал), далее указывают цифрой, какой именно квартал из четырех существующих, далее год, к которому этот квартал относится, например, чтобы вернуть НДС за 3 квартал 2017 года следует заполнить КВ.03.2017;

- ОКТМО;

- КБК для НДС;

- число страницы заявления и прилагаемых документов;

- сведения о заявителе, контактные данные;

- на второй странице организация заполняется реквизиты банка и расчетного счета, куда ФНС перечислит возвращаемые средства;

- третья страница не заполняется, она предназначена только для физических лиц без ИП.

Образец заполнения заявления для НДС:

Бланки и образцы

Бланк заявления на возврат излишне уплаченной суммы налога в 2017 — 2018 году скачать в excel по ссылке.

Образец заполнения при переплате по НДФЛ — скачать.

Образец заполнения на возврат НДС — скачать.

Чтобы вернуть неверный платеж, нужно обратить в ИФНС с запросом по типовой форме. С 2017 года действующий бланк поменялся. На основании нового заявления можно вернуть переплату по любому типу налога, взноса, сбора, штрафа, пени.

Новая форма заявления о возврате налога

С 31 марта 2017 года для возврата излишне уплаченного налога, сбора, взноса, штрафа, пеней необходимо заполнять заявление по новой форме, утвержденной приказом ФНС России от 14.02.2017 №ММВ-7-8/[email protected] Данный бланк применяется не только с целью возврата неверно уплаченной налоговой суммы, но и излишне взысканного налога, подлежащего возмещению.

При зачете переплаты по налогу в 2017 году следует заполнять такое заявление.

Указанное заявление применяется в том случае, если был совершен платеж на ошибочную сумму — неверно указаны реквизиты, произошла переплата. Для возврата налога, штрафа, пеней, взносов необходимо подавать заявление типовой формы в отделение ФНС, расположенному по месту учета заявителя.

В ФНС бланк можно передать одним из следующих способов:

- сдать в налоговую лично, руководитель организации или ее представитель, имеющий при себе доверенность, заверенную руководителем, может принести заполненный образец заявления на возврат налога лично налоговому специалисту;

- отправить почтой с описью вложения;

- в электронном виде по ТКС в случае, если заполненное заявления можно заверить УКЭП.

Возможно просить не только возврата переплаты по налогу, сбору, взносу, но и зачета излишне уплаченной суммы в счет будущих платежей. Во втором случае нужно заполнять заявление о зачете, для которого с начала апреля 2017 года действует также новая форма, утвержденная тем же приказом.

На самом деле ФНС сама может произвести зачет суммы, однако заявление о зачете налога подать все равно нужно.

В дополнение к заявительному документу возможно понадобится дополнительно приложить документы, подтверждающие необходимость возврата. Например, если ошибка в оплате вызвана неправильным заполнением декларации, то нужно дополнительно подготовить уточненную декларацию по налогу.

Бланк заявления для возврате переплаты по налогам можно скачать по ссылке и выглядит так:

Образец заполнения заявления на возврат налога в 2017 году

Данный бланк активно используется в случае, когда ошибочно перечислена большая денежная сумма, чем требуется. Возврат может производиться в отношении любого типа налога — НДФЛ, транспортного, НДС, налог на прибыль, страховые взносы и прочие платежи, в том числе штрафы и пени.

В бланке заявления следует четко указать, какой налог требует возврата и в какой сумме. Необходимо дать ссылку на нормативный пункт НК РФ, подтверждающий право на данное действие.

Последовательно в заявлении нужно указать:

- код ФНС, куда подается документ;

- наименование юрлица;

- номер статьи НК РФ;

- причина возврата (излишняя уплата, излишнее взыскание, возмещение);

- вид возвращаемой суммы — налог, взнос, сбор, пени, штраф;

- сумма к возврату;

- период, за которые проводится операции;

- код ОКТМО и КБК;

- платежные реквизиты, на которые должна быть перечислена сумма при возврате;

- сведения о заявителе.

Образец заполнения страниц заявления при возврате суммы излишне заплаченного НДС — смотрите здесь:

Образец заполнения заявления для возврата суммы переплаченного НДФЛ — смотрите в этой статье:

Полученный бланк заявления на возврат налога ФНС рассматривается на протяжении десяти рабочих дней. Для возврата суммы налога отводится 1 месяц с момента принятия положительного решения налоговой.

Возможно, что ФНС предложит провести сверку взаиморасчетов по налогу или сбору, в отношении которого требуется возврат по заявлению. В этом случае составляется акт сверки, в течение десяти рабочих дней после подписания акта сверки налоговая принимает решение о возможности возвращения, далее в течение месяца перечисляет деньги на счет, указанный заявителем.

Бланк и образец заполнения заявления

Бланк заявления о возврате суммы излишне уплаченного налога 2017 — скачать в excel.

Бланк заявления в pdf — скачать.

Образец заполнения о возврате суммы излишне уплаченного НДФЛ 2017 — скачать.

Образец заполнения при возврате переплаты НДС 2017 — скачать.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Заявление на возврат суммы излишне уплаченного налога

В этом материале размещен актуальный бланк форма заявления о возврате переплаченного налога и образец ее заполнения.

Также в этой публикации читатель найдет ответы на важные вопросы. Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога в 2018-2019 году? Какой бланк документа актуален на данный момент? С какой даты необходимо применять новую форму заявления на возврат? В какой срок можно вернуть переплату по налогам?

Особенности возврата переплаты налогов

Сразу отметим, что вернуть сумму переплаченного в бюджет налога реально, но в процедуре возврата есть некоторые нюансы, с которыми следует ознакомиться заранее. В частности, особенности процедуры возврата излишне уплаченного налога зависят от причины переплаты у ИП или организации и способа возврата. Существует три варианта:

1. Индивидуальный предприниматель или организация осуществили излишнюю сумму уплаты налога в бюджет и хотят зачесть ее в счет будущих налогов или недоимки.

2. Индивидуальный предприниматель или организация внесли излишнюю сумму налога и хотят вернуть ее на свой лицевой или расчетный счет.

3. Федеральная налоговая служба взыскала с индивидуального предпринимателя или организации лишнюю сумму налогов и ее хотят или вернуть, или зачесть.

В статье будет рассмотрен случай возврата переплаты по налогам ИП или организации на расчетный счет в 2018-2019 году.

Как можно узнать о переплате по налогам?

Узнать о том, есть ли переплата по налогам, могут как ИП и организации, так и ФНС. В случае если ФНС первой узнает о переплате налогов, то в течение десяти рабочих дней сотрудники налоговой на основании п. 3 ст. 78 НК РФ обязаны уведомить о переплате налогоплательщика в письменной форме (утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8 /182).

Когда же организация или предприниматель самостоятельно заявляют о возникновении лишних уплаченных сумм, то в этом случае ИФНС может потребовать предоставить необходимые для подтверждения переплаты документы.

Кроме того, о переплате по налогам можно узнать из сверки с ИФНС. Таким образом, если организация узнала о существовании переплаты по какому-либо налогу (это может быть УСН, ЕНВД, НДФЛ или НДС), то ей необходимо подать заявление на возврат суммы излишне уплаченного налога по форме, утвержденной ФНС.

Законодательством РФ определены сроки, в течение которых возможно осуществить возврат излишне оплаченного налога или взноса:

- если ИП или ООО переплатил в бюджет, то подать заявление о возврате излишне уплаченной суммы налога или взноса можно в течение трех лет с даты, осуществления данного платежа;

- если же денежные средства были ошибочно списаны ИФНС, то срок подачи заявления меньше — в течение одного месяца с даты, когда налогоплательщику стало известно об этом.

Если месячный срок пропущен, то вопрос можно будет решить только подав исковое заявление в арбитражный суд. Срок для подачи искового заявления – три года. Начало срока исчисляется со дня, когда налогоплательщику стало известно о принудительном взыскании налога. Фактически, это дата списания денежных средств со счета организации.

Заявление на возврат суммы излишне уплаченного налога 2018-2019 года

Чтобы вернуть переплату по налогу на расчетный счет организации, на основании п. 6 ст. 78 НК РФ следует подать заявление в ФНС. Форма документа утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8 /182.

Заявление на возврат налогов состоит из трех листов. Его заполняют, прописывая каждую цифру и букву в отдельной ячейке.

На листе 1 указывают:

На листе 2 указывают реквизиты счета: название, номер и банк. В случае если возврат осуществляет физическое лицо, то нужно буде заполнить и третий лист заявления.

Обратите внимание. Согласно п.6 ст.78 НК РФ возврат налогоплательщику суммы излишне уплаченного налога, в том случае если у него имеются недоимки по иным налогам, пеням, а также штрафам, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки.

Скачать образец заявления на возврат налогов в 2018-2019 году можно по этой кнопке:

Скачать бланк заявления на возврат налогов в 2018-2019 году можно по этой кнопке:

Место и способы подачи заявления и срок возврата налогов в 2018-2019 году

На основании п. 6 и 7 ст. 78 НК РФ, подать заявление на возврат можно в течение трех лет с момента уплаты излишней суммы налога.

Заявление необходимо подавать в ФНС одним из следующих способов:

- на бумаге;

- в электронном виде (с усиленной квалифицированной подписью по телекоммуникационным каналам по утвержденному формату).

В завершении добавим, что налоговая служба, на основании п. 6 ст. 78 НК РФ обязана вернуть переплату по налогу в течение одного месяца с того дня, как получила заявление от индивидуального предпринимателя или организации. Изначально в течение 10 дней со дня получения заявления налогоплательщика о возврате, ИФНС обязана принять решение о возврате суммы излишне уплаченного налога или об отказе в возврате. Затем в течение 5-ти дней со дня принятия решения о возврате денежных средств или об отказе, ИФНС обязана сообщить о своем решении налогоплательщику.

4. Зачет и возврат излишне уплаченных и излишне взысканных сумм налогов, сборов, пошлин

Зачет, возврат излишне уплаченной суммы налога, сбора (пошлины), пени

Излишне уплаченная сумма налога, сбора (пошлины), пени подлежит зачету в счет предстоящих платежей плательщика (иного обязанного лица) либо возврату в случаях и порядке, предусмотренных статьей 60 НК и иными законодательными актами, если иное не установлено таможенным законодательством Таможенного союза.

Зачет или возврат излишне уплаченной суммы налога, сбора (пошлины), пени производятся налоговым органом по месту постановки на учет плательщика без начисления процентов на эту сумму.

Зачет или возврат излишне удержанных налоговыми агентами сумм подоходного налога с физических лиц в случаях и порядке, установленных налоговым законодательством, наряду с налоговыми органами вправе производить и налоговые агенты.

Налоговый орган обязан сообщить плательщику о факте излишней уплаты и об излишне уплаченной сумме налога, сбора (пошлины), пени не позднее 5 рабочих дней со дня обнаружения каждого такого факта.

Зачет излишне уплаченной суммы налога, сбора (пошлины), пени в счет предстоящих платежей осуществляется налоговым органом самостоятельно либо на основании письменного заявления плательщика.

Зачет излишне уплаченной суммы налога, сбора (пошлины), пени производится налоговым органом самостоятельно в течение 5 рабочих дней со дня выявления факта наличия у плательщика неисполненного налогового обязательства или неуплаченных пеней, а в случае выявления факта наличия неисполненного налогового обязательства или неуплаченных пеней в результате проверки (за исключением камеральной) – в течение 5 рабочих дней со дня вынесения решения по акту проверки.

Зачет излишне уплаченной суммы налога, сбора (пошлины), пени может быть произведен не позднее 3 лет со дня уплаты указанной суммы.

Излишне уплаченная сумма налога, сбора (пошлины), пени по письменному заявлению плательщика может быть направлена в счет предстоящих платежей по этому налогу, сбору (пошлине), на исполнение налоговых обязательств по другим налогам, сборам (пошлинам), на уплату пеней.

Заявление о зачете излишне уплаченной суммы налога, сбора (пошлины), пени может быть подано плательщиком не позднее 3 лет со дня уплаты указанной суммы.

Решение о зачете либо об отказе в проведении зачета принимается не позднее 5 рабочих дней со дня подачи плательщиком (иным обязанным лицом) заявления о зачете излишне уплаченной суммы налога, сбора (пошлины), пени (при подаче такого заявления в виде электронного документа – со дня передачи подтверждения).

Налоговый орган обязан сообщить плательщику (иному обязанному лицу) о произведенном зачете излишне уплаченной суммы налога, сбора (пошлины), пени в счет предстоящих платежей, исполнения налогового обязательства по уплате других налогов, сборов (пошлин), пеней не позднее пяти рабочих дней со дня проведения такого зачета, если иной срок не предусмотрен законодательством об административных процедурах.

Излишне уплаченная сумма налога, сбора (пошлины), пени подлежит возврату плательщику (иному обязанному лицу) по его письменному заявлению в случае отсутствия у плательщика (иного обязанного лица) неисполненного налогового обязательства, неуплаченных пеней.

Заявление о возврате излишне уплаченной суммы налога, сбора (пошлины), пени может быть подано плательщиком (иным обязанным лицом) не позднее 3 лет со дня уплаты указанной суммы.

Возврат излишне уплаченной суммы налога, сбора (пошлины), пени производится налоговым органом в течение 1 месяца со дня подачи плательщиком (иным обязанным лицом) заявления о возврате.

Решение об отказе в проведении возврата принимается не позднее 5 рабочих дней со дня подачи плательщиком заявления о возврате излишне уплаченной суммы налога, сбора (пошлины), пени (при подаче такого заявления в виде электронного документа – со дня передачи подтверждения). При нарушении указанного срока сумма излишне уплаченного налога, сбора (пошлины), пени возвращается плательщику с начисленными на нее процентами за каждый день нарушения срока возврата по ставке, равной 1/360 ставки рефинансирования Нацбанка РБ, действовавшей в день направления платежного поручения банку на возврат плательщику этой суммы.

Проценты на указанную сумму начисляются со дня, следующего за днем истечения срока возврата излишне уплаченной суммы налога, сбора (пошлины), пени, по день направления платежного поручения банку на возврат плательщику этой суммы.

Зачет или возврат излишне уплаченной суммы налога, сбора (пошлины), пени производятся в той валюте, в которой предусмотрена уплата этих налога, сбора (пошлины), пени, а начисленных процентов – в белорусских рублях.

Сообщения, заявления, решения по вопросам возврата или зачета излишне уплаченной суммы налога, сбора (пошлины), пени направляются плательщику (иному обязанному лицу) либо налоговому органу по установленным формам на бумажном носителе или в виде электронного документа. Налоговый орган при получении заявления о зачете либо возврате излишне уплаченной суммы налога, сбора (пошлины), пени в виде электронного документа передает плательщику (иному обязанному лицу) соответствующее подтверждение в виде электронного документа не позднее одного рабочего дня, следующего за днем получения такого заявления.

Зачет, возврат излишне взысканной суммы налога, сбора (пошлины), пени

Излишне взысканная сумма налога, сбора (пошлины), пени подлежит возврату плательщику (иному обязанному лицу), если этот плательщик (иное обязанное лицо) не представил в налоговый орган письменное заявление о зачете указанной суммы в счет предстоящих платежей, исполнения налогового обязательства по другим налогам, сборам (пошлинам), уплаты пеней и у плательщика (иного обязанного лица) отсутствуют неисполненные налоговые обязательства или неуплаченные пени.

Зачет излишне взысканной суммы налога, сбора (пошлины), пени в счет предстоящих платежей, исполнения налогового обязательства по другим налогам, сборам (пошлинам), уплаты пеней производится в соответствии со статьей 60 НК, если иное не установлено таможенным законодательством Таможенного союза.

Возврат излишне взысканной суммы налога, сбора (пошлины), пени производится на основании письменного заявления плательщика (иного обязанного лица) и решения налогового органа либо общего или хозяйственного суда о признании факта излишнего взыскания такой суммы.

Заявление о возврате излишне взысканной суммы налога, сбора (пошлины), пени может быть подано плательщиком (иным обязанным лицом) не позднее трех лет со дня взыскания указанной суммы.

Решение об отказе в проведении возврата принимается не позднее пяти рабочих дней со дня подачи плательщиком (иным обязанным лицом) заявления о возврате излишне взысканной суммы налога, сбора (пошлины), пени (при подаче такого заявления в виде электронного документа – со дня передачи подтверждения).

Налоговый орган, установив факт излишнего взыскания налога, сбора, пени, обязан сообщить об этом плательщику не позднее 10 дней со дня установления данного факта.

Излишне взысканная в результате незаконных решений налоговых органов, неправомерных действий (бездействия) их должностных лиц сумма налога, сбора (пошлины), пени возвращается плательщику (иному обязанному лицу) с начисленными на нее процентами за каждый день взыскания по ставке, равной 1/360 ставки рефинансирования Национального банка Республики Беларусь, действовавшей в день направления платежного поручения банку на возврат плательщику (иному обязанному лицу) этой суммы. Проценты на указанную сумму начисляются со дня, следующего за днем взыскания, по день направления платежного поручения банку на возврат плательщику (иному обязанному лицу) этой суммы.

Излишне взысканная сумма налога, сбора (пошлины), пени и начисленные на эту сумму проценты подлежат возврату плательщику (иному обязанному лицу) налоговым органом в течение одного месяца со дня подачи плательщиком заявления о возврате.

Возврат излишне взысканной суммы налога, сбора (пошлины), пени производится в той валюте, в которой законодательными актами предусмотрена уплата этих налога, сбора (пошлины), пени, а начисленных процентов – в белорусских рублях.

Налоговый орган при получении заявления о возврате излишне взысканной суммы налога, сбора (пошлины), пени в виде электронного документа передает плательщику (иному обязанному лицу) соответствующее подтверждение в виде электронного документа не позднее одного рабочего дня, следующего за днем получения такого заявления.

Зачет и возврат излишне уплаченных налогов

Зачет и возврат излишне уплаченных налогов и взносов. Новые бланки заявлений, действующие с 31 марта 2017 года. Зачет и возврат через Личный кабинет на сайте ФНС или программу для сдачи отчетности.

Новые бланки заявлений с 31 марта 2017 года

Новые бланки заявлений на зачет и возврат излишне уплаченных налогов и взносов утверждены Приказом ФНС России от 14.02.2017 N ММВ-7-8/[email protected] Их главным отличием от предыдущих является то, что теперь новые формы позволяют подавать заявления не только на зачет и возврат излишне уплаченных налогов, но и взносов в социальные фонды, которые с 2017 года администрирует Федеральная Налоговая Служба.

Скачать бланки заявлений, действующих с 31 марта 2017 года:

Подача заявления на зачет или возврат лично

Порядок проведения зачета или возврата излишне уплаченных или взысканных сумм регламентируется Статьей 78. Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа и Статьей 79. Возврат сумм излишне взысканных налога, сбора, пеней и штрафа Налогового кодекса Российской Федерации.

Заполнять заявление перед подачей удобнее на своем рабочем месте, так как в ИФНС, получив бланк (наша ИФНС предоставляет такую возможность), его придется заполнять, воспользовавшись заранее заготовленной шпаргалкой или, созваниваясь с помощником, чтобы он продиктовал нужные КБК и, при возврате, реквизиты банка.

Получив заявление, ИФНС в течение 10 дней принимает решение о возврате (зачете) излишне уплаченной (взысканной) суммы налога или об отказе в осуществлении возврата (зачета). Далее, в течение 5 дней после принятия решения, ИФНС письменно уведомляет налогоплательщика о принятом решении.

При положительном решении о возврате излишне уплаченной или взысканной суммы налога, возврат должен быть произведен в течение одного месяца с даты подачи заявления.

Подача заявления через Личный кабинет на сайте ФНС

Данная процедура проводилась в марте 2016 года, ситуация на сегодняшний день не проверялась, но если вы получите доступ к Личному кабинету на сайте ФНС, проверьте доступность этой услуги (подача заявлений на возврат и возмещение налогов) и, если она доступна, можете ей воспользоваться.

Проще всего сформировать и подать заявление на возврат или зачет излишне уплаченной или взысканной суммы налога через Личный кабинет индивидуального предпринимателя или юридического лица.

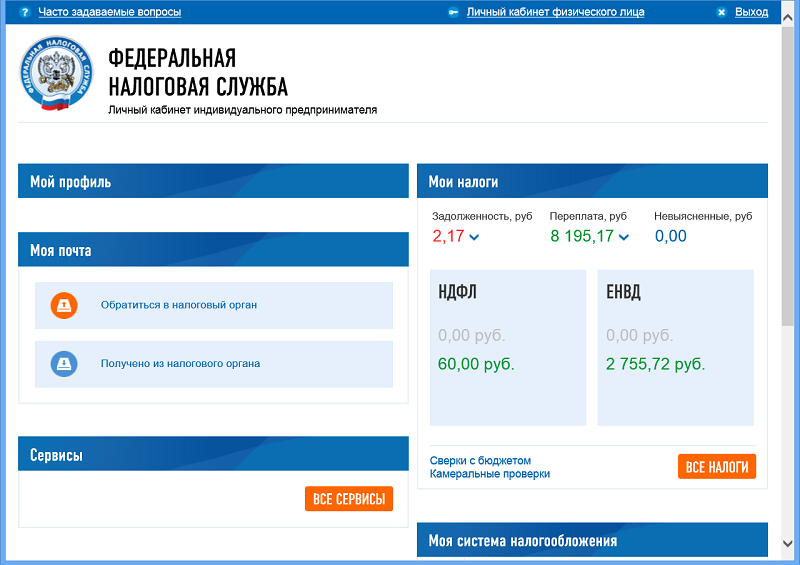

Рассмотрим процесс подачи заявления на зачет (возврат) излишне уплаченной (взысканной) суммы налога на примере Личного кабинета индивидуального предпринимателя.

1. Заходим в Личный кабинет на главную страницу:

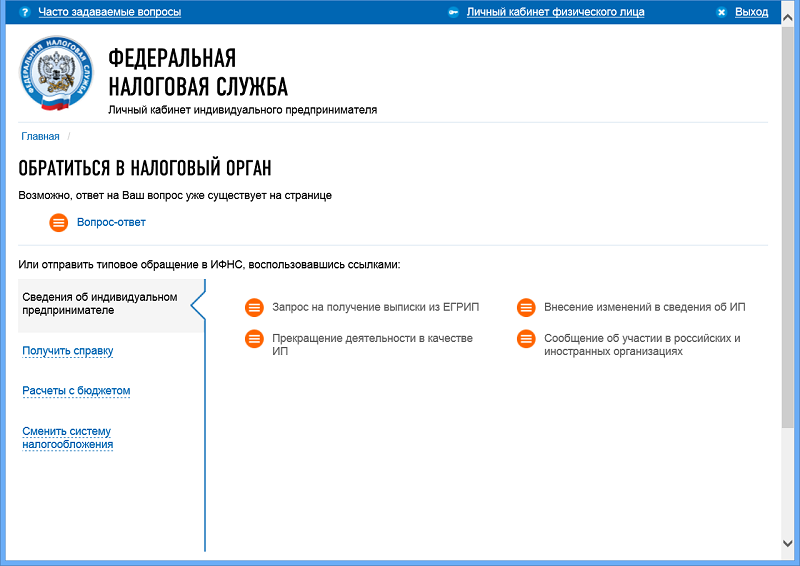

2. Выбираем в разделе «Моя почта» пункт меню «Обратиться в налоговый орган»:

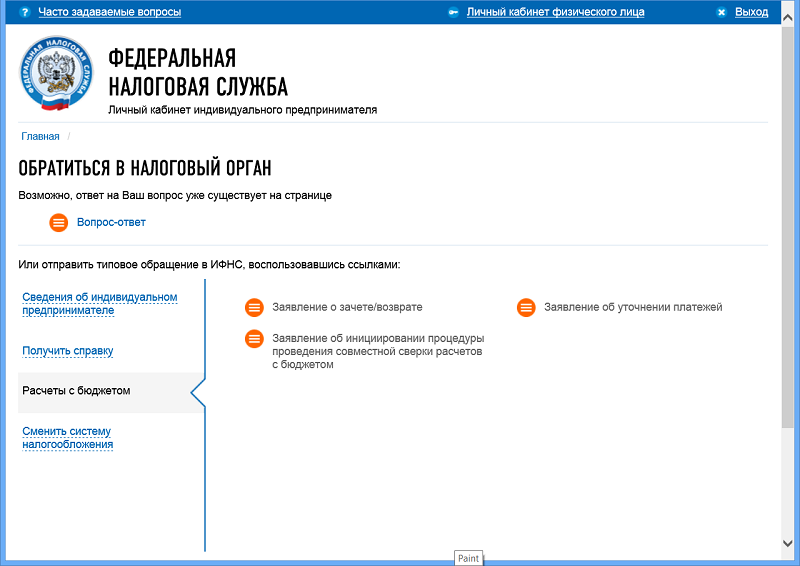

3. Выбираем пункт меню «Расчеты с бюджетом»:

4. Выбираем пункт меню «Заявление о зачете/возврате»: к сожалению, изображения нет, так как наш индивидуальный предприниматель снялся с регистрационного учета и данный пункт меню не активен. В результате нажатия пункта меню «Заявление о зачете/возврате» откроется список доступных для возврата (зачета) сумм излишне уплаченных (взысканных) налогов по их видам.

5. В открывшемся окне выбираем строку с доступной к возврату (зачету) суммой, выбираем вид заявления (зачет или возврат) и формируем само заявление, выбрав вид налога для зачета, или расчетный счет для возврата. Вернуть излишне уплаченную сумму налога при подаче заявления через Личный кабинет можно только на расчетный счет, зарегистрированный в ЕГРИП (ЕГРЮЛ), его можно выбрать из списка, ввести вручную нельзя.

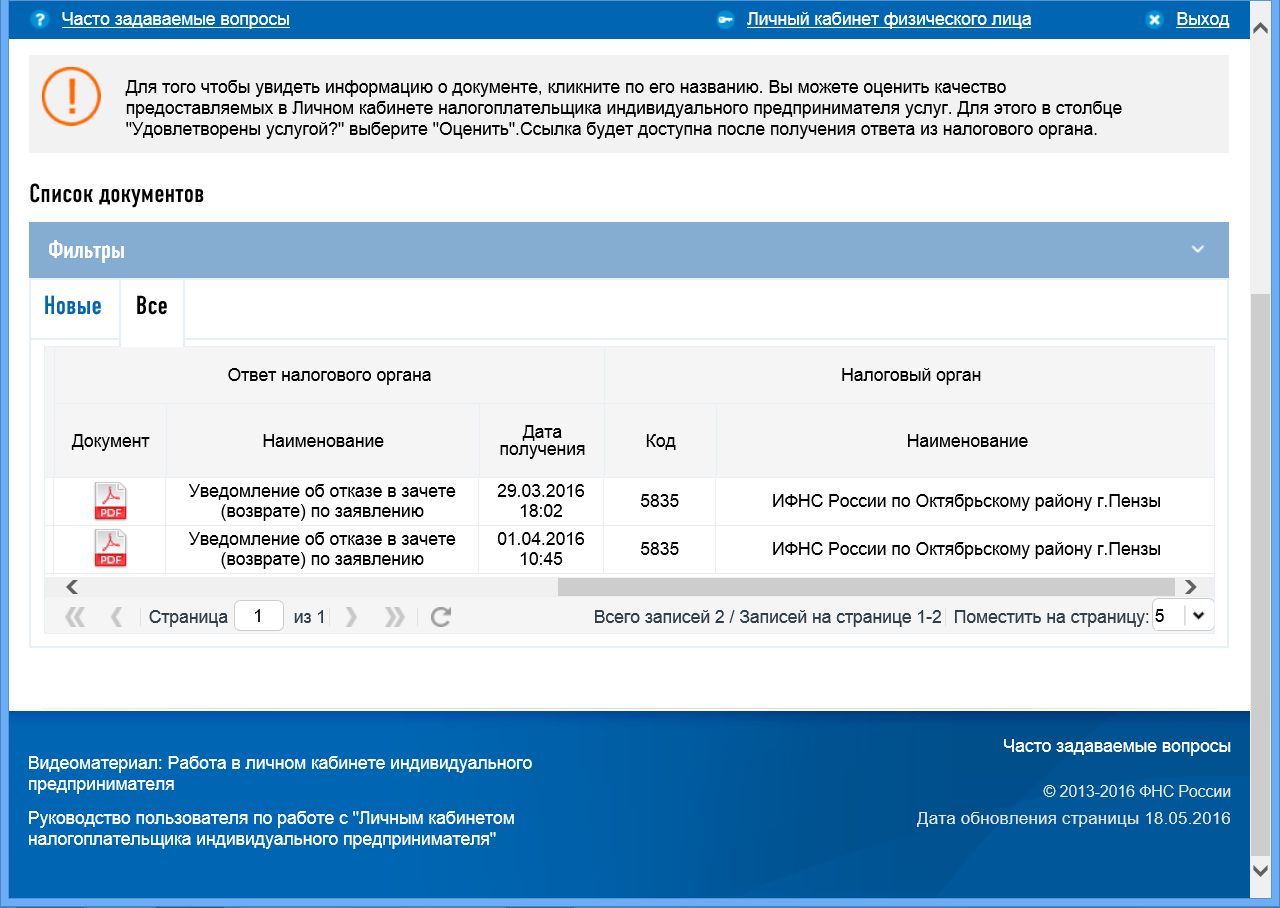

6. Для просмотра отправленных заявлений и контроля за поступлением уведомлений о принятом решении выбираем на главной странице Личного кабинета в разделе «Моя почта» пункт меню «Получено из налогового органа» (в открывшемся окне под строкой «Фильтры» выбираем «Все»):

Продолжение предыдущего изображения:

В нашем случае два отказа: один — из-за превышения срока от возникновения переплаты до подачи заявления (допустимый срок — 3 года), второй — идет камеральная проверка.

Подача заявления через программу для сдачи отчетности

ФНС России своим Приказом от 23.05.2017 N ММВ-7-8/[email protected] «Об утверждении рекомендуемых форматов представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме» предоставило возможность бухгалтерским программам и специализированным сервисам, предоставляющим услуги по сдаче отчетности онлайн, организовать передачу заявлений о возврате или о зачете суммы излишне уплаченного налога своих клиентов через интернет.

Если вы пользуетесь программой сдачи отчетности или современной бухгалтерской программой с возможностью сдачи отчетности онлайн, ищите в списках формируемых документов соответствующее заявление о возврате или о зачете суммы излишне уплаченного налога и передавайте его в ФНС наряду с другими формами заявлений, писем и отчетов из привычного интерфейса вашей программы.

Заявление о возврате суммы излишне уплаченного налога: как составить и подать, скачать бланк

Выполняя свои обязанности, налогоплательщик может столкнуться с ситуацией, когда он в бюджет оплатил суммы налога излишне. Кроме этого, и сам налоговый орган может списать суммы ошибочно, что приведет к переплате. Законодательство предусматривает право субъекта бизнеса вернуть эти суммы, для этого он должен оформить заявление о возврате суммы излишне уплаченного налога.

Как можно узнать о переплате по налогам

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. д.

Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т. д.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета.

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату.

Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах. Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам.

См. подробнее: Как вернуть переплату по излишне оплаченному налогу, сроки, документы.

См. подробнее: Как вернуть переплату по излишне оплаченному налогу, сроки, документы.

В каком случае переплату можно вернуть

Заявление на возврат излишне уплаченного налога можно подать лишь в ситуации, когда с этим согласны инспекторы и об этом знает компания. Если факт переплаты налога был выявлен инспектором, он должен сообщить компании об этом в срок 10 дней. В этом случае организация получает письмо о возврате налога из ифнс. Когда же фирма сама заявляет о возникновении лишних уплаченных сумм, она должна быть готова предоставить все необходимые для подтверждения документы.

При принятии решения налоговая также учитывает, что возврат ошибочно уплаченного налога должен быть произведен в установленные законодательством сроки.

Если переплата возникла по вине налогоплательщика, он должен оформить заявление о возврате излишне уплаченной суммы налога в течение трех лет с даты, осуществления данного платежа.

Если же налоговые органы списали ошибочно суммы налога, то для этого случая существует срок оформления заявления в течение одного месяца с даты, когда налогоплательщику стало известно об этом.

В каком случае возможен только зачет

НК РФ устанавливает, что возврат переплаты по налогу невозможен, если у налогоплательщика существует задолженность по другим платежам в бюджет. В этом случае инспектор должен провести в безакцептном порядке зачет, уведомив только об этом компанию.

Поэтому, если у организации есть задолженность по налогам, лучше всего строго следить за взаимными расчетами, так как при излишнем перечислении денег в бюджет, вернуть их она скорее всего не сможет. Делается это на основании заявления на зачете налога.

Может сложиться такая ситуация, что задолженность по налогам меньше, чем возникшая переплата. Тогда ИФНС произведет зачет в части недоимки, а на разницу запросит в компании либо заявление на возврат суммы излишне уплаченного налога, либо о зачете в счет дальнейших платежей.

Как подать заявление в ИФНС

Заполненное заявление можно предоставить в ИФНС следующими способами:

- Лично, либо через законного представителя. В последнем случае потребуется оформленная на него доверенность.

- Через личный кабинет налогоплательщика по сети интернет. Но при этом необходимо иметь зарегистрированный личный кабинет на сайте nalog.ru, а также цифровую электронную подпись.

- Отправить ценным письмом с описью вложения по почте.

Скачать образец заявления о возврате налога нового образца

Скачать бланк заявления на возврат переплаченной суммы налогов в формате PDF.

Скачать бланк заявления на возврат переплаченной суммы налогов в формате PDF.

Заявление о возврате суммы излишне уплаченного налога образец 2018 года в формате PDF.

Как правильно оформить новую форму заявления

Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта 2017 года.

Заполнение происходит в следующем порядке. В верхней части бланка нужно указать коды ИНН и КПП. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель — прочеркивается поле КПП.

Рядом указывается номер листа — для титульного это «001».

В поле «Номер заявления» указывается какое количество раз за текущий год организация обращалась за возвратом налога. Заполняется с первой клетки, все остальные прочеркиваются.

Рядом находится поле, в котором записывается код налогового органа, куда отправляется бланк.

Дальше идет большое поле, в которое записывается полное название организации либо Ф.И.О. предпринимателя.

В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:

- «78» вписывается, если запрашивается возврат излишне перечисленной суммы.

- «79» – если было ошибочное взыскание налоговым органом.

- «330.40» указывается когда производится возврат госпошлины.

В пустых клеточках ставим прочерк.

Далее указывается кодом, какая сумма запрашивается к возврату:

- «1» – если была переплата,

- «2» – если было излишнее взыскание госорганом,

- «3» – если сумма налога подлежит возмещению (относится к НДС).

В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

Далее записывается сумма, запрашиваемая к возврату. Заполнение поля производится с левой клетки.

Затем нужно указать налоговый период, за который образовалась переплата.

Графа состоит из трех блоков, которые заполняются следующим образом:

- В первых двух клетках указывается период: «МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – год.

- Во вторых двух клетках уточняется период. Если был выбран месяц, то здесь проставляется его номер с 01 до 12. Если был выбран квартал — его номер от 01 до 04. Если было выбрано полугодие — 01 либо 02. Для года в обеих клетках указываются нули.

- Последний блок из четырех клеток — номер года.

Рядом находится графа для указания кода ОКТМО.

В поле ниже записывается КБК платежа, по которому образовалась переплата.

Затем далее проставляется количество листов в заявлении, а также на скольких листах идут приложения к заявлению.

Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код — кто сдает документ, его полные Ф.И.О., контактный телефон, дата заполнения.

Если бланк подает полномочный представитель, обязательно нужно проставить реквизиты доверенности. Копию доверенности необходимо приложить к заявлению. В соответствующем поле указать количество прилагаемых документов.

На втором листе записываются банковские реквизиты. Шапка заполняется аналогично титульному листу. Только номер листа здесь указывается «002».

Сам лист состоит из граф, в которые записываются составные части банковских реквизитов — название банка, тип счета, номера корсчета, расчетного счета БИК, полное название получателя платежа. Графы в нижней части листа заполняются только если бланк оформляет физическое лицо.

В течение какого времени будет осуществлен возврат

Для того, чтобы сообщить налоговому органу о своем желании произвести возврат переплаты по налогу необходимо подать заявление. Орган в течение 10 дней обязан рассмотреть его, после чего в письменном виде сообщить заявителю о принятом решении.

Что если налоговая отказалась вернуть переплату

После оформления заявления можно столкнуться с ситуацией, при которой ФНС не производит возврат суммы излишне уплаченного налога, а на запросы по телефону предлагают подождать, либо ссылаются на какие-либо нормативные акты. В такой ситуации не нужно сидеть и ждать, когда деньги поступят на счет, а начинать активные действия.

Для начала необходимо самостоятельно проверить поданные документы (у налогоплательщика должна была остаться копия с отметкой), и убедиться, что оно было заполнено правильно, с корректными банковскими реквизитами для возврата.

Если при разговоре с инспектором последний ссылается на необходимость проведения проверки, только по итогам которой будет приниматься решение о возврате, нужно помнить — НК определяет, что вернуть денежные средства необходимо в срок одного месяца с получения заявления. О необходимости ожидания проверки там никакой речи не идет!

Если время ожидания прошло, а возврат переплаты по налогам до сих пор не выполнен, необходимо начинать писать жалобы в вышестоящую инспекцию. Делать это необходимо только в письменном виде и отправлять при помощи почты письмом с уведомлением о получении. Закон обязывает ФНС на письменный запрос также ответить в письменном виде.

Если даже на жалобы никакой реакции не последовало, нужно собирать документы для обращения в суд. В иске нужно требовать не только возврата излишней суммы, но также и процентов за все время задержки платежа.

Как правило, такие дела всегда решаются в пользу налогоплательщика. Суд может занять сторону налогового органа только в случаях, когда имеются ошибки в оформлении ключевых документов.