Ведение бухгалтерии ООО на УСН: сдаем отчетность

Ведение бухгалтерии ООО на УСН возможно в упрощенном варианте, так же как и составление отчетности. Упрощение отчетности по налогам напрямую связано с применением УСН. Рассмотрим подробнее эти и другие вопросы в нашей статье.

ООО: регистрация и постановка на налоговый учет

Создание фирмы в виде общества с ограниченной ответственностью — один из наиболее простых путей организации бизнеса. ООО позволяет вести различную деятельность при ограниченной (в рамках вклада в УК) ответственности создавшего его лица (или лиц).

Для регистрации ООО в налоговую инспекцию сдают следующие документы: устав, протокол собрания учредителей о создании фирмы и о назначении ее руководителя, заявление по форме Р11001, договор аренды с собственником помещения, копии паспортов учредителей, квитанцию об оплате пошлины.

После регистрации и постановки на учет ООО нужно выбрать систему налогообложения. Если это не будет сделано, то фирма должна применять ОСН.

Кто относится к субъектам малого предпринимательства в 2017–2018 годах

В 2017–2018 годах применение УСН доступно фирмам, отвечающим следующим условиям (гл. 26.2 НК РФ):

- среднесписочная численность работающих — менее 100 чел.;

- остаточная стоимость основных средств — менее 150 000 000 руб.;

- общая сумма доходов за текущий год не превышает 150 000 000 руб., при этом для перехода на УСН с 2018 года доход по итогам работы за 9 месяцев 2017 года не должен быть больше 112 500 000 руб.;

- филиалы отсутствуют;

- доля участия в фирме иных юрлиц не превышает 25%;

- фирма не осуществляет той деятельности (п. 3 ст. 346.12 НК РФ), при которой УСН применять нельзя.

Подробнее о показателях, ограничивающих применение УСН, читайте здесь.

При использовании УСН нужно постоянно отслеживать величину выручки, чтобы не выйти за ее предельную величину и не попасть в ситуацию несоответствия критериям. Если это произойдет, фирме с квартала превышения предельной величины выручки придется переходить на начисление налогов и отчетность по ОСН.

Критериями малого предприятия, согласно ст. 4 закона «О развитии малого предпринимательства» от 24.07.2007 № 209-ФЗ, являются:

- доля других организаций (но не малых предприятий) в уставном капитале не должна превышать 25%;

- численность работников за прошлый год не более 100 чел.;

- выручка за прошедший отчетный год не более 800 000 000 руб. (постановление Правительства РФ от 04.04.2016 № 265).

Подтверждением статуса малого предприятия является соответствие величине показателей, отвечающих установленным требованиям к нему, в течение 2 лет подряд.

Это говорит о том, что ООО, применяющие УСН, обычно отвечают и критериям малого предприятия. Это дает следующие преимущества:

- Не нужно определять лимит денежных средств по кассе (абз. 10 п. 2 указания ЦБ от 11.03.2014 № 3210-У). Для этого следует издать приказ по предприятию об их хранении без лимита остатка.

- Можно вести бухучет упрощенным способом и сдавать отчетность в упрощенной форме (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

О том, какой формат будет иметь упрощенная отчетность, подаваемая электронно, читайте в статье «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Особенности и преимущества УСН

При упрощенной системе налогообложения сокращается количество уплачиваемых налогов. Взамен платежей по прибыли, имуществу и НДС остается только один налог со ставкой, выбор которой зависит от самого юрлица (ст. 346.20 НК РФ). Кроме того, появляется возможность упростить бухучет и отчетность.

Однако с 2015 года ООО, применяющие УСН, должны платить налог на имущество с недвижимости, оцениваемой по кадастровой стоимости (при наличии такой недвижимости).

О том, когда налогоплательщик, применяющий УСН, становится плательщиком налога на имущество, читайте здесь.

Как вести учет и бухгалтерскую отчетность ИП и ООО при УСН?

С начала 2014 года все компании, применяющие упрощённую систему налогообложения, обязаны вести бухучёт и сдавать соответствующую отчётность. Такое нововведение не коснулось только индивидуальных предпринимателей, они, как и прежде, освобождены от этой обязанности.

С начала 2014 года все компании, применяющие упрощённую систему налогообложения, обязаны вести бухучёт и сдавать соответствующую отчётность. Такое нововведение не коснулось только индивидуальных предпринимателей, они, как и прежде, освобождены от этой обязанности.

В связи с изменениями, у многих организаций возникла масса вопросов, связанных с организацией бухгалтерского учета и сдачей форм. Бухгалтеры сразу озадачились вопросом: с чего начать и как правильно всё сделать?

Варианты бухгалтерии при УСН

В связи с принятием нового закона, ведение учёта и сдача бухгалтерской отчётности стали обязательными для всех ООО. Вместе с этим законом были установлены упрощённые модели ведения бухучёта для малого бизнеса, который в большинстве своём применяет рассматриваемый спецрежим.

В связи с принятием нового закона, ведение учёта и сдача бухгалтерской отчётности стали обязательными для всех ООО. Вместе с этим законом были установлены упрощённые модели ведения бухучёта для малого бизнеса, который в большинстве своём применяет рассматриваемый спецрежим.

Компании, не относящиеся к малому предпринимательству, но работающие на «упрощёнке», осуществляют учёт по общим правилам без сокращения документооборота. Также вести полноценный бух. учёт обязаны предприятия, имеющие риск перехода на основной режим (ОСНО).

Ведение полного бухгалтерского учёта будет полезно компаниям, которые не собираются превышать установленные нормы для УСН, но по причине особого цикла финансово-хозяйственной деятельности обязаны постоянно анализировать состояние активов и оборотных средств.

Годовой бухгалтерский отчёт

Список годовой бухгалтерской отчётности для УСН состоит из двух основных реестров:

- Бухгалтерский баланс предприятия (форма №1).

- Отчёт о финансовых результатах (форма №2).

Кроме того, могут сдаваться менее популярные формы: отчёт об изменениях капитала (форма №3), обязательное аудиторское заключение.

Отчётная документация, которая используется при данном спецрежиме, имеет более упрощённый вид по сравнению с общепринятыми формами. Все данные в ней указываются в сжатом, обобщённом виде. В табличной части документов существенно сокращено количество заполняемых строк.

Основные требования к отчётности на УСН

Реестры, которые сдаются в налоговую инспекцию, должны отвечать определённым требованиям к оформлению:

- Бухгалтерская информация должна быть целостной. Особенно это важно для тех компаний, которые имеют обособленные подразделения. Сведения об активах и пассивах филиалов должны отражаться в общей отчётности.

- Очень важно, чтобы указанные расчёты были достоверными и отражали реальную картину финансового состояния компании.

- В бухгалтерской отчётности по УСН необходимо отражать показатели, которые имеют наиболее существенное значение для оценки финансового и имущественного положения фирмы. Такие расчёты организация может производить самостоятельно, руководствуясь положением по бухгалтерскому учёту 4/99.

- Сведения, представленные в отчётах, должны быть последовательными и отражать финансовое состояние компании в виде сравнения нескольких периодов.

Кроме всего вышеперечисленного, бухгалтерский отчёт должен быть своевременным и заполненным в российской валюте.

Подробная информация о ведении упрощенного бухучета на «упрощенке» представлена на следующем видео:

Бухгалтерский баланс: виды, срок сдачи

Компании, относящиеся к малому бизнесу, имеют право выбирать, какую форму баланса они будут предоставлять в налоговую – упрощённую или общую. Стоит заметить, что упрощённый баланс не используется фирмами, попадающими под обязательный аудит.

Компании, относящиеся к малому бизнесу, имеют право выбирать, какую форму баланса они будут предоставлять в налоговую – упрощённую или общую. Стоит заметить, что упрощённый баланс не используется фирмами, попадающими под обязательный аудит.

Баланс для УСН по сравнению с традиционной формой имеет ограниченное количество строк актива и пассива. Но это не значит, что какие-то сведения не указываются в реестре. В случае отсутствия тех или иных показателей по причине особенностей бизнеса, соответствующие графы остаются незаполненными на законных основаниях. Например, если компания занимается оказанием услуг, то у неё вполне может не быть основных средств.

Такие нормы определены НК РФ (ст. 23 п. 1). Если компания зарегистрировалась в реестре после 30 сентября, то первый баланс нужно будет сдать только в конце следующего года.

По распоряжению руководства форма может сдаваться чаще. Она может потребоваться собственникам, контрагентам и кредитным организациям для анализа финансового состояния. В налоговую такая промежуточная отчётность не представляется.

За нарушение установленного срока сдачи предусмотрен штраф в размере двухсот рублей и административная ответственность.

Отчёт о финансовых результатах

Вторая форма является более сложным документом по сравнению с балансом. Показатели, которые вносят в реестр, вычисляются с помощью определённых формул, а не являются остатками бухгалтерских счетов. Форма №2 также имеет полную и сокращённую версию.

Вторая форма является более сложным документом по сравнению с балансом. Показатели, которые вносят в реестр, вычисляются с помощью определённых формул, а не являются остатками бухгалтерских счетов. Форма №2 также имеет полную и сокращённую версию.

Отчёт о финансовых результатах является отражением финансового результата компании, рассчитанного за определённый период. Расчёт является основным источником показателей рентабельности предприятия.

Для заполнения формы используются дебетовые обороты по конкретным счетам, которые вносятся в таблицу нарастающим итогом. Все отрицательные величины и расходы отражаются в круглых скобках. При заполнении формы следует руководствоваться положением о бухгалтерском учёте.

Ответственность за несоблюдение срока сдачи регламентирована статьей 120 Налогового Кодекса. В случае грубых нарушений в сфере бухгалтерского учёта компанию могут наказать штрафом в размере от 10 до 40 тыс. руб. Также на административное лицо может быть наложено взыскание в размере от 2 до 3 тыс. руб., причём к статусу грубых нарушений может быть отнесено отсутствие первичных документов.

Бухотчетность: форма 1 и 2 (бланки и образцы)

Форма 1 (образец)

Форма 1 (образец)

Все организации обязаны ежегодно составлять бухгалтерскую отчетность и представлять ее в свою ИФНС, а также в свое территориальное отделение Росстата (пп. 5 п. 1 ст. 23 НК РФ, ч. 1 ст. 15, ч. 1 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ ). Кроме того, организации должны составлять промежуточную бухгалтерскую отчетность в случаях, установленных законодательством (к примеру, страховщики при определенных условиях обязаны составлять ежеквартальную отчетность (п. 8 ст. 32.8 Закона от 27.11.1992 № 4015-1) ), а также если решение о составление промежуточной бухотчетности принято руководством компании (ч. 4, 5 ст. 13, ч. 4 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ ).

По общему правилу в состав бухгалтерской отчетности входят бухгалтерский баланс, отчет о финансовых результатах и приложения к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ ). Правда, организации, которым разрешено вести бухгалтерский учет по упрощенной форме, вправе сдавать только баланс и отчет о финансовых результатах, причем тоже по упрощенным формам.

Все формы бухгалтерской отчетности (стандартные и упрощенные) утверждены Приказом Минфина от 02.07.2010 № 66н.

Форма 1 и форма 2 бухотчетности

Формой 1 бухгалтеры называют баланс, а формой 2 – отчет о финансовых результатах. Все дело в том, что раньше формы бухгалтерской отчетности, включая баланс и отчет, имели не только наименования, но и свою нумерацию (Приказ Минфина от 22.07.2003 № 67н). Кстати форма 2 раньше называлась не отчетом о финансовых результатах, а отчетом о прибылях и убытках.

Форма 1 бухотчетности

Бухгалтерский баланс раскрывает информацию об имеющихся у организации активах и пассивах. Кроме того, баланс позволяет увидеть динамику роста/сокращения активов/пассивов.

Бесплатно скачать бланк формы 1 можно в системе КонсультантПлюс . В этой же системе можно скачать бланк упрощенной формы 1.

Форма 2 бухотчетности

В отчете о финансовых результатах отражаются сведения о полученных организацией доходах и понесенных расходах, а также информация о финансовом результате (прибыль/убыток) по данным бухгалтерского учета.

Скачать бланки формы 2, как стандартной, так и упрощенной, также можно посредством системы КонсультантПлюс.

Бухотчетность: форма 1 и 2 (образец)

Приведем образец заполнения бухгалтерского баланса, а также образец отчета о финансовых результатах по стандартным (не упрощенным) формам.

На что обращают внимание налоговики при изучении формы 1 и формы 2 бухотчетности

При отборе претендентов для включения в план выездных проверок налоговики изучают бухгалтерскую отчетность компании. Форма 1 дает им понять, например:

- есть ли у фирмы ресурсы, необходимые для ведения заявленной деятельности (к примеру, наличие ОС);

- за счет каких, в основном, средств функционирует организация: собственных или заемных;

- есть ли у организации имущество, которое в случае необходимости может пойти на погашение задолженности, возникшей после проведения выездной проверки.

Форму 2, как правило, налоговики сравнивают с декларацией по налогу на прибыль или же с УСН-декларацией. И, например, если доходы, отраженные в форме 2, будут превышать доходы, отраженные в годовой декларации по налогу на прибыль, то у инспекторов может возникнуть подозрение, что компания занижает свои доходы для налоговых целей.

Какая отчетность сдается по УСН в 2018 году

Закон не освобождает плательщиков единого налога от сдачи дополнительной отчетности в Пенсионный фонд или ФСС.

Содержание

На этой почве нужно разобраться, какие сроки сдачи отчетности по УСН и что собой представляет бухгалтерская финансовая отчетность.

Основные моменты ↑

Организации, которые избрали УСН, перестают уплачивать сразу несколько дополнительных налогов (ст.346.11 НК РФ).

Одним из основных послаблений является освобождением от уплаты НДС, за исключением случаев ввоза иностранной продукции на таможенную территорию страны.

Но, юридические лица, использующие труд наемных рабочих должны уплачивать НДФЛ, по той причине, что они выполняют функцию налоговых агентов в отношении граждан.

Если говорить об ИП, то они освобождаются от уплаты НДФЛ, при условии, что полученная прибыль относится исключительно к коммерческой деятельности.

Обязанность по уплате фиксированных страховых взносов сохраняется за налогоплательщиками на общих основаниях. Основным нормативным актом, регулирующим этот вопрос, является ФЗ от 15.12.2001 N 167-ФЗ.

К числу дополнительных налоговых обязательств можно отнести:

- Водный и земельный налог.

- Сбор на рекламу.

Расчет суммы налога производится налогоплательщиком по итогам прошедшего календарного года.

Отчетный период определяется согласно с предписаниями ст.346.19 НК РФ. Размеры существующих налоговых ставок по УСН закреплены ст.346.20 НК РФ.

Законодатель предоставил налогоплательщикам два способа исчисления суммы налога:

Чтобы произвести конкретные расчеты необходимо руководствоваться ст.346.21 НК РФ. Уплата аванса осуществляется поквартально, но не позже 25 числа соответствующего месяца.

Налоговая отчетность сдается в сроки, что установлены ст.346.23 НК РФ. Переход с одной системы налогообложения на другую происходит в порядке установленном законом.

Основанием для перехода является письменное уведомление (форма №26.2-1).

Чтобы подать обозначенный документ налогоплательщик должен обратиться в ФНС по месту регистрации (нахождения). Граничный срок для подачи извещения 31 декабря.

Для вновь созданных организаций законодатель установил 30-дневный срок для перехода на УСН.

Отсчет времени начинается с момента постановки субъекта хозяйственной деятельности на государственный учет. Бланк извещения утвержден соответствующим приказом ФСН.

При этом заинтересованное лицо должно обосновать возможность использования упрощенной системы налогообложения и указать налоговую ставку, согласно с которой будет производиться уплата единого налога.

Заявитель считается автоматически перешедшим на УСН, если у фискального органа не возникло никаких замечаний. Однако стоит напомнить, что использовать упрощенную систему налогообложения могут далеко не все предприятия.

Исчерпывающий список организаций, которым закон запрещает переходить на УСН, утвержден ст.346.12 НК РФ.

Среди дополнительных ограничений необходимо выделить следующие:

Кто отчитывается?

Обязанность по сдаче налоговой отчетности распространяется на всех субъектов хозяйственной

деятельности, включая тех, кто перешел на УСН.

Другими словами, налоговую отчетность сдают все организации и индивидуальные предприниматели.

Возможные формы бухгалтерской отчетности

Существующие формы и состав годовой отчетности закреплены распоряжением Минфина от 02.07.2010 №66н.

Сюда относится:

Основные требования, которые законодатель выдвигает к бух. отчетности:

- Отображенные данные должны быть достоверными.

- Отчетность должна включать информацию обо всех подразделениях организации.

- Финансовые показатели должны быть полными и четкими.

- Информация должна отображаться последовательно.

Законные основания

Переход на УСН, начисление и уплата единого налога, а также порядок подачи отчетной документации регулируется положениями Налогового законодательства.

Бланк уведомления о переходе на УСН утвержден приказом ФНС. Форма книги учета доходов и расходов разработана Минфином.

Образец налоговой декларации утвержден распоряжением ФНС. Уплата страховых взносов происходит на основании ФЗ от 15.12.2001 N 167-ФЗ.

Порядок учета, хранения и списания бланков строгой отчетности утвержден приказом Минфина от 15.08.97 N 9.

Сдается ли бухгалтерская отчетность при УСН в 2018 году ↑

Индивидуальные предприниматели освобождены от сдачи бухгалтерской отчетности. Основным документом, фиксирующим хозяйственные операции ИП, является книга доходов и расходов (ст.54 НК РФ).

Аналогичную правовую позицию высказало Министерство финансов (письмо Минфина от 20.04.2007 N 03-11-05/75).

Что касается организаций, то согласно с разъяснениями налоговой службы они обязаны сдавать бухгалтерскую отчетность (письмо ФНС от 15.04.2013 № ЕД-4-3/6829).

По итогам отчетных периодов

Ежеквартально налогоплательщики должны предоставлять отчетную документацию в ПФ и ФСС РФ по уплаченным взносам.

Также возникает обязанность по сдаче поквартальной отчетности РСВ-1 в ПФ РФ. Кроме того, налогоплательщик должен ежеквартально подавать декларацию по водному налогу.

По итогам налогового периода (года)

Как уже говорилось, по итогам календарного года плательщики единого налога обязаны сдавать налоговую декларацию. Организации могут одновременно с налоговой отчетностью предоставлять книгу доходов и расходов.

Если у налогоплательщиков имеются наемные рабочие, тогда возникает обязанность по сдаче декларации 2-НДФЛ (ст.346.11 НК РФ). Относительно численности рабочих отчетность подается 1 раз в год.

Если налогоплательщик осуществлял операции, что облагаются НДС, то нужно также подать соответствующую налоговую декларацию. Сюда же относится ежегодная отчетность по земельному налогу.

Все об учетной политике УСН Доходы, читайте здесь.

Кроме того, не стоит забывать о подаче отчетной документации в Росстат. Здесь законодатель обязал налогоплательщиков предоставлять бухгалтерский баланс и отчет о доходах и расходах.

Форма соответствующих документов была утверждена приказом Минфина от 17.08.2012 №113н.

Если организации имеют на своем балансе транспортные средства, то они должны ежегодно подавать декларацию по транспортному налогу. Отчетность подается до 1 февраля.

Когда сдавать отчетность (сроки) ↑

Налоговая отчетность сдается в следующие сроки:

Что касается сдачи нулевой отчетной документации, то для нее установлены аналогичные сроки.

В случае утраты права на использование УСН налогоплательщик должен отчитаться перед фискальным органом до 25 числа месяца, что следует за прошедшим налоговым периодом.

Иная отчетность сдается в следующие сроки:

Обязанность по сдаче отчетности в пенсионный фонд возникает у налогоплательщиков, которые используют труд наемных рабочих.

Если ИП не вступал в трудовые отношения с физическими лицами, тогда ему не нужно сдавать ежеквартальную отчетность в ПФ РФ.

Если предприятие не имеет в своем штате наемных работников тогда оно должно сдавать только нулевую отчетную документацию по форме РСВ-1. Аналогично обстоит вопрос и с подачей отчетности УСН за 1 квартал в ФСС.

Что касается отчетности в отношении численности рабочего персонала, то она подается налогоплательщиками согласно с приказом ФНС от 29.03.2007 N ММ-3–25/174.

Рекомендации по заполнению отчетного документа можно найти в письме ФНС от 26.04.2007 № ЧД-6–25/353. Книга доходов и расходов является основным документом для предприятий, избравших УСН.

Она должна быть прошита, пронумерована, и отображать только те операции, которые осуществляет организация.

Порядок заполнения этого документа утвержден приказом Минфина от 22.10.2012 N 135н. Декларация 2-НДФЛ сдается при наличии наемных рабочих.

Таблица: нулевая отчетность для юридических лиц на УСН

Таблица: нулевая отчетность ИП на УСН

Отчетность земельному налогу предпринимателям нужно сдавать до 1 февраля. Отчетная документация по водному налогу сдается ежеквартально не позже 20 числа (ст.333.15 НК РФ).

Нулевая отчетность ↑

Нулевая налоговая декларация сдается на общих основаниях. Плательщики единого налога должны сдавать отчетную документацию независимо от того, были ли у них доходы или нет.

Аналогичная правовая позиция изложена в определении Конституционного суда от 17.06.2008 №499-0-0. Бланк декларации можно найти на портале ФНС.

Документ оформляется на бумажном носителе или в электронном формате. При этом допускается использование специальных программ.

Видео: УСН — зачем сохранять документы ИП или ООО

Подача отчетной документации производится 1 раз в год. Игнорирование требований о своевременной сдаче декларации может стать основанием для привлечения декларанта к материальной ответственности.

Подача отчетности производится по месту регистрации декларанта. Если у налогоплательщика не было доходов, тогда в соответствующих полях ставятся прочерки.

Однако если плательщик единого налога использует 15% налоговую ставку, то он может отобразить в налоговой декларации понесенные расходы, которые перейдут как убытки на следующий год.

Часто задаваемые вопросы ↑

Далее рассмотрим несколько вопросов, связанных с отчетностью:

- Должны ли отчитываться некоммерческие организации;

- Как сдается отчетность обособленным подразделением;

- Особенности при использовании 6% налоговой ставки.

Как быть некоммерческим организациям (НКО)

Общественные организации, не занимающиеся коммерческой деятельностью, должны подавать следующую отчетность:

- Бухгалтерский баланс.

- Выписку о финансовых результатах.

- Отчет об изменении капитала.

- Выписку о движении денег.

- Отчет о целевом использовании средств.

- Аудиторское заключение.

Если НКО ведет предпринимательскую деятельность, тогда дополнительно нужно подать:

- Отчет о движении денег.

- Пояснения к бухгалтерскому балансу.

Что касается налоговой отчетности, то она подается этой категорией налогоплательщиков на общих основаниях (см. подзаголовок «Когда сдавать отчетность…»).

Бланки статистической отчетной документации утверждены приказом Росстата от 02.10.2009 № 213.

Отчетность обособленного подразделения

Декларация подается по месту расположения головной организации даже тогда, когда структурная единица находится в другом месте. Тогда как справка 2-НДФЛ подается по месту расположения территориальной единицы.

Что является доходом при УСН Доходы минус расходы, читайте здесь.

Когда можно сменить объект налогообложения при УСН, смотрите здесь.

Если обособленное отделение не имеет расчетного счета, тогда уплата взносов, а значит, и подача отчетности осуществляется по месту нахождения юридического лица.

Нюансы при УСН Доходы

Последнее на что нужно обратить внимание, является обязанность установленная для организаций по сдаче бухгалтерской отчетности, о чем уже говорилось выше (см. подзаголовок «Сдается ли бухгалтерская отчетность…»).

Здесь законодатель разделил ответственность между предприятиями и ИП, освободив предпринимателей от такой обязанности.

Заканчивая обзор законодательства нужно выделить основные моменты, связанные с подачей отчетной документации при УСН.

Налоговую отчетность обязаны сдавать все плательщики единого налога. Тогда как подавать бухгалтерскую отчетную документацию должны только организации.

Что касается сроков сдачи налоговой и бухгалтерской отчетности, то об этом более детально сказано во второй части статьи.

Бухгалтерская отчетность для ООО на УСН 2017

Упрощенная система налогообложения, УСН или упрощенка — это вид налога для индивидуальных предпринимателей и юрлиц, когда компания не платит:

- налог на прибыль;

- налог на имущество;

- НДС, если не привозит товары из-за границы;

- НДФЛ.

Бухгалтерская отчетность для ООО на УСН — это сведения, по которым налоговая контролирует доходы юридических лиц. По закону 402-ФЗ компании обязаны предоставлять в налоговую данные по финансам компании.

Выясняем, какую отчетность сдают юрлица на УСН, и какой график бухгалтерской отчетности в 2017 году.

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Компания, которая перешла на упрощенную систему налогообложения ежегодно сдает два документа:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Если компания не коммерческая, то вместо отчета о финансовых результатах, отчитывается за использование целевых средств.

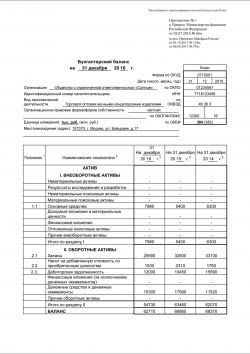

Бухгалтерский баланс ООО на УСН

Компании, которые находятся на УСН, сдают бухгалтерский баланс в упрощенной форме раз в год. Баланс за 2017 год нужно сдать до 31 марта 2018 года. Пример формы можно скопировать в приложении 5 к Приказу Минфина 66н.

В самом начале баланса указать откуда взята форма отчета. Дальше, написать название документа — бухгалтерский баланс, отчет о финансовых результатах или отчет о целевом использовании средств. Можно сдать один отчет, в котором указать сразу все три пункта, как в примере:

Пример заполнения «шапки» бухгалтерского баланса ООО на УСН

Дальше в отчете стоит указать:

- данные компании,

- дату заполнения баланса,

- название компании,

- вид экономической деятельности,

- ИНН компании,

- форму собственности,

- адрес компании.

Пример фрагмента отчета о компании

В основной части нужно заполнить два блока об активах и пассивах компании. Блок с активами содержит пять показателей, а отдел с пассивами — шесть.

Таблица для активов

Первая строчка активов называется «Материальные внеоборотные активы», в ней нужно указать остаточную стоимость основных средств компании.

В строке «Нематериальные, финансовые и другие внеоборотные активы» компания указывает все внеоборотные активы. То есть активы, которые начали приносить компании доход не менее, чем через год. Оборотные активы приносят прибыль компании несколько раз в год.

В строке «Финансовые и другие оборотные активы» нужно указать вложения, которые окупаются меньше, чем через год.

В строке «Баланс» компания пишет общую сумму всех статей из актива баланса.

В пассиве баланса необходимо написать откуда компания получает финансирование.

Таблица для пассивов

В строке «Долгосрочные заемные средства» компания пишет какой у нее долг по кредитам.

В строке «Другие долгосрочные обязательства» указывает все долги компании.

В строках «Краткосрочные заемные средства», «Кредиторская задолженность», «Другие краткосрочные обязательства» нужно написать о задолженностях, которые компания должна выплатить в течение года.

В строке «Баланс» компания указывает сумму всех строк «Пассива».

Чтобы сдать баланс, нужно ежедневно вести бухучет. Минфин России составил информацию об упрощенной системе бухгалтерского учета и позволил компаниям на УСН объединять счета. Объединять можно семь счетов:

- расходы на производственные запасы можно объединить с 10-м счетом — «Материалы»;

- затраты на производство и реализацию продукции, счета номер 20, 26, 29 и 44 можно объединить со счетами «Основное производство»;

- счета по готовой продукции — 41 и 43 можно присоединить к счетам «Товары»;

- к счету «Расчеты с дебиторами и кредиторами» можно отнести 62,71,73,75,76, 79 счета бухучета;

- все счета, которые касаются денег компании — 50, 51, 52, 55, 58 можно объединить с группой «Расчетные счета»;

- счета по учету капитала — 80, 82, 83 можно отнести к счетам по «Уставному капиталу»;

- счета, на которых указано сколько денег заработала компания и сколько потеряла — 90, 91, 99 можно объединить со счетом «Прибыли и убытки».

В приложении к Учетной политике компании стоит указать, что бухгалтерия использует упрощенный перечень счетов.

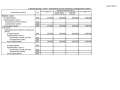

Отчет о финансовых результатах ООО на УСН

Предоставить финансовую отчетность надо в ФНС и Росстат. Минфин утвердил форму отчета в приложении 6 к Приказу Минфина 66н. Все коды для отчета прописаны в приложении 4 приказа Минфина 66н. Например, строка с кодом 2110 обозначает выручку, поэтому в нее нужно вписать все данные по выручке компании.

«Нулевая» бухгалтерская отчетность

Если в течение года или налогового периода у компании не было доходов и счетов по кассе, то бухгалтер составляет нулевую отчетность. В таком балансе достаточно указать уставной капитал, а отсутствие прибыли прописать в отчете о финрезультатах. Сдать «нулевую» бухгалтерскую отчетность нужно по графику бухгалтерской отчетности — до 31 марта следующего года.

КНД 0710099: бухгалтерская отчетность в 2017 году

Сейчас существует несколько форм работы предприятия, в том числе и в зависимости от применяемой формы налогообложения. И вот все ошибочно полагают, что все должны подавать одну бухгалтерскую и налоговую отчетность. Но существует несколько утвержденных форм, которые могут быть применены разными субъектами деятельности. И это необходимо учитывать, поскольку за неправильную или несвоевременную подачу такой документации будет штраф со стороны ФСН. И далее мы поговорим о том, что представляет собой бухгалтерская отчетность по форме 0710099.

Состав отчетности 0710099

Сразу отметим, что бухгалтерская финансовая отчетность, форма по кнд 0710099, — это наиболее распространённая и полная форма отчетности, которую подают большинство субъектов хозяйственной деятельности. Это не упрощенный формат, он включает в себя пять документов, известные всем:

- Баланс по форме 1;

- Отчет о финансовых результатах, именуемый еще как отчёт о прибылях и убытках, понесенных компанией по результатам отчётного периода;

- Отчет о ДДС (ДДС – это движение денежных средств);

- Отчет об изменении капитала;

- Пояснительная записка к самой отчетности.

Вот эти пять документов и составляют бухгалтерскую отчетность.

Скачать форму бухгалтерской отчетности (кнд 0710099) можно здесь. Здесь представлены самые новые бланки отчетности. Данные бланки применяются с 2012 года, вернее, первая подача документации произошла в 2013 по итогам 2012 года.

Сроки подачи такой отчётности стандартные – это 3 месяца после завершения отчетного периода, то есть до 31 марта. Но если мы говорим о подачи отчётности за 2017 год, то предельный срок подачи составляет 2 апреля 2018 года. Это связано с тем, что 31 марта — это суббота, следовательно, предельный срок переноситься на следующий рабочий день. Этот день – это 2 апреля 2018 года.

Далее мы представим не стандартные рекомендации заполнения форм, например, не такие, как можно увидеть: « …колонка 3 строка 2100 заполняется путем суммирования сальдо по счету…». О заполнении некоторых форм отчётности можно почитать здесь. Мы представим читателю практические рекомендации, которые советуют выполнять многие опытные бухгалтера, чтобы избежать проблем с ФСН.

Форма 1: нюансы в заполнении баланса

В отношении баланса существует три главных совета, которые помогут его составить правильно:

- Всегда необходимо округлять значения в документе, руководствуясь правилами округления налоговых показателей, то есть руководствуясь нормами НК. Если число содержит копейки, размер которых меньше 50 коп., то тогда необходимо их отбрасывать, то есть округлять значение в меньшую сторону. Если число больше 50 коп., то тогда округление происходит в большую сторону – до целого рубля. Например, 336,43 рубля = 336 руб., а вот 336,58руб. = 337 руб.;

- В пустых значениях всегда необходимо проставлять прочерки. Если такие прочерки не будут проставлены, то тогда сотрудники ФНС могут вернуть документ на доработку;

- По поводу кодов в отчётности. Очень часто можно встретить формат баланса без кодов, но при сдаче баланса в налоговую службу или статистические органы этого допускать нельзя. Код должен быть у каждой строки. Но вот при формировании отчётности для внутреннего пользования, например, для акционеров, можно такие кода не ставить.

Форма 2, 3 и 4: правила составления

Не все строки в отчете о финансовых результатах должны заполнять все субъекты. Например, строка 2421 и 2430 должна заполняться всеми, кроме тех компаний, которые являются некоммерческими, а также учреждениями малого бизнеса. Это прописано в Налоговом Кодексе. Кроме того, такие строки не должны заполнять те компании, которые на данный момент не являются налогоплательщиками налога на прибыль.

Соответственно в таких графах такие виды компаний имеют полное право ставить прочерк. Но при этом сальдо по счету 68 они отражают в строке 2410, где необходимо раскрыть информацию о налоге на прибыль.

По поводу отчета об изменении капитала, то здесь необходимо учитывать дату учета изменения уставного капитала. Например, может быть следующая ситуация: учредитель внес средства в уставный капитал в декабре 2017, но само увеличение УК было оформлено только в начале 2018 года. Как быть бухгалтеру в таком случае, отражать ли такие изменения в отчётности 2017 или 2018? По правилам, дата внесения средств является датой изменения УК, поэтому любые изменения должны быть отражены в отчетности 2017.

По поводу отчета о ДДС, то многие бухгалтера допускают ошибку: отрицательные значения финансовых показателей прописывают со знаком минус. Это не есть правильно. Все отрицательные значения должны быть указаны в скобках (3656), это и будет свидетельствовать об их отрицательном значении.

Также важным моментом является то, что не стоит в отчете отражать те операции, которые не привели к общему изменению суммы денежных средств. Например, если средства были вложены в эквиваленты денежных средств, то это никак не повлияет на итог. То же самое будет и в случае курсовых операций, но при условии отсутствия прибыли или убытка от курсовых разниц.

Учитывая такие особенности, можно избежать ошибок и правильно составить бухгалтерскую отчетность в 2017 году (кнд 0710099).