Проверка КБМ по базе РСА

C 1 января 2013 года постановлением правительства Российской Федерации введено обязательное правило о проверке страховой истории водителя по базе Российского союза автостраховщиков (РСА). Это было сделано для реализации скидочной программы на полисы ОСАГО. О чем речь? Если водитель не попадает в ДТП в течение страхового периода, то следующий полис он может приобрести с 5% скидкой, максимальный размер скидки за безубыточное вождение составляет 50% от стоимости полиса ОСАГО. Если вы хотите купить дешевое ОСАГО – водите аккуратно. Скидка называется: коэффициент бонус-малус, или КБМ.

Хотите проверить КБМ РСА?

На сайте компании СравниКупи вы можете проверить свой коэффициент бонус-малус(КБМ) в режиме онлайн. Проверка КБМ происходит по базе РСА, таким образом, вы можете не переживать о достоверности сведений, вы видите в результатах те же значения, которые видит страховая компания.

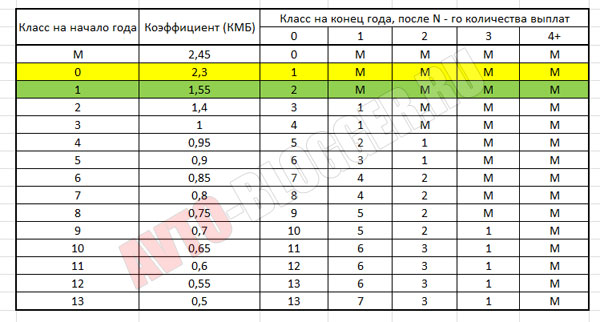

Таблица классов бонус-малус

В результатах работы сервиса Вы увидите свой класс бонус-малус – это не КБМ. Чтобы узнать, какой КБМ для ОСАГО соответствует вашему классу, воспользуйтесь таблицей ниже:

Если Ваш класс 6, то КБМ = 0,85 – значит, стоимость ОСАГО можно умножить на 0,85.

Как использовать?

Для того чтобы запросить информацию о своем КБМ для ОСАГО онлайн – введите свои фамилию, имя и отчество в именительном падеже. Дату рождения и серию и номер своего водительского удостоверения. Далее наш сервис сделает запрос КБМ в базу РСА и вы сможете рассчитать свою скидку на полис ОСАГО.

Учтите, если вы вписываете в полис ОСАГО нескольких человек, то для расчета окончательной стоимости страховки будет использоваться худший из возможных КБМ.

Если вы приобретаете ОСАГО без ограничений по водителям, то коэффициент бонус-малус рассчитывать не имеет смысла.

Компания СравниКупи не использует полученные данные в своих личных целях и не осуществляет передачу данных третьим лицам, указанным в сервисе проверки КБМ, данные получаются исключительно для однократного обращения к базе КБМ РСА и определения значения КБМ пользователя сервиса.

Извините, такой публикации не существует.

А знаете ли вы, что.

В Объединенных Арабских Эмиратах существует страховка для авиапутешественников на случай попадания самолета в воздушную яму глубиной более 1500 метров.

У британцев такой вид страхования очень распространён. Компания «Ллойд» ввела полис, по которому работодатель страхуется от того, что у него уволятся два или более сотрудника после получения выигрыша в национальной лотерее. Страховщик покрывает убытки за услуги рекрутингового агентства.

Коэффициент бонус-малус (КБМ). Классы КБМ по ОСАГО: таблица. КБМ 1 класс 3 — что это значит?

Далеко не каждый водитель знает, что такое КБМ-классы. В то же время разбираться в подобных вопросах не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который не знает даже, как расшифровывается КБМ, и заглянем в некоторые тонкости его применения.

Обязательное страхование

Каждый владелец автомобиля наряду с остальными документами должен иметь при себе ОСАГО. Это обязательное страхование автогражданской ответственности. Благодаря полисам всем водителям, таким образом, обеспечивается защита. Если случается дорожно-транспортное происшествие, то со страховки виновной стороны аварии производится выплата потерпевшей стороне для восстановления транспортного средства. А если был причинен вред здоровью, то и для выздоровления.

В этом виде страхования действует система, призванная стимулировать водителей к безаварийной езде. Причем мера действует именно в отношении виновников ДТП. Она реализуется через КБМ-классы. Изучим, что они значат и как работают.

КБМ расшифровывается как коэффициент бонус-малус. Бонус получает водитель, не попадающий в аварии, виновником которых становится он сам, а малус, то есть снижение коэффициента, соответственно, получает тот, кто инициирует ДТП.

Безаварийная езда может продолжаться много лет. Но страховщики, естественно, не заинтересованы в том, чтобы понижение стоимости полиса дошло до нулевой отметки. Поэтому они предусмотрели порог, после которого стоимость страховки больше не понижается. Это 50 %.

Есть водители, которые ездят по всем правилам дорожного движения много лет и не нарушают их. Было бы несправедливо, если бы они должны были платить столько же, сколько и те автолюбители, которые почти не признают правил на дороге.

Так, максимальный коэффициент составляет 0,50. Для достижения такого результата нужно не попадать в аварии 10 лет.

Понижение класса или потеря скидок

Даже получив максимальную скидку, не стоит думать, что она дается навсегда безо всяких условий. Если водитель попадает в аварию, став ее виновником, то скидка понижается и доходит до единицы, после чего придется заново долго двигаться к заветным 50 %. Но если водитель сел за руль совсем недавно и его скидка маленькая, то в результате ДТП она не только обнулится, но стоимость страховки даже увеличится.

С точки зрения добросовестных водителей, это более чем резонная мера: если ездишь так, что представляешь опасность для окружающих, плати за свой полис больше!

Очень много ДТП случается как раз из-за неумелости или недобропорядочности водителей. Только платить такие люди будут больше лишь в тех случаях, когда попадут по своей вине в аварии. Поэтому при незначительных проишествиях для них гораздо лучше будет договориться с потерпевшей стороной и без вызова сотрудников ГИБДД уладить вопрос. Тогда довольными останутся и одни (так как не нужно будет тратить время и нервы на взаимодействие со страховой компанией), и другие (так как скидка на полис как была, так и останется прежней).

Кстати, нужно знать, что классы КБМ по ОСАГО не распространяются на прицепы. Также он не будет учитываться в том случае, если полис выписывается на гражданина иностранного государства или транспортное средство для транзита.

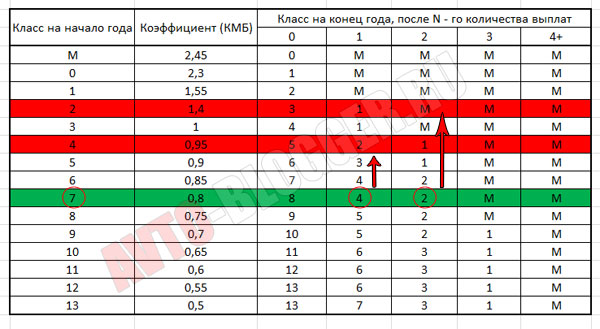

Класс КБМ по ОСАГО: таблица

Итак, ориентируясь на нижеприведенную таблицу, можно рассчитать свой КБМ. В горизонтальной строчке указывается класс водителя на начало периода действия страхового полиса. В зависимости от езды за год (безаварийной или с ДТП, с последствующими выплатами страховки) на следующий год присваивается тот или иной класс КБМ по ОСАГО. Таблица состоит из пятнадцати классов, где «М», означающий «максимальный», присваивается штрафнику.

Какой класс получает водитель, впервые севший за руль?

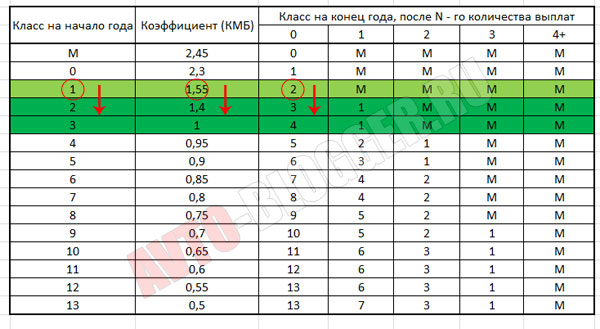

В первый страховочный год водителю присваивается 3 класс. Изучим на этом примере, как понять классы КБМ. Таблица, если посмотреть на первый вертикальный ряд, содержит класс, а если на второй — 1. Это его коэффициент. Получается, КБМ 1, класс 3. Что это значит?

Если в этот год вождения водитель не попадет в дорожно-транспортные происшествия (смотрите на третий столбик), то в следующем страховом периоде у него составит КБМ — 0,95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в течение этого периода случится авария, то ему присвоится 2 класс, где КБМ равен 1,4. Тогда за страховку придется заплатить больше на 40 %.

Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях КБМ станет максимальным и будет равен 2,45. Зато при последующем годе безаварийной езды третий класс водителю вернется, и ему снова не придется переплачивать за страховой полис.

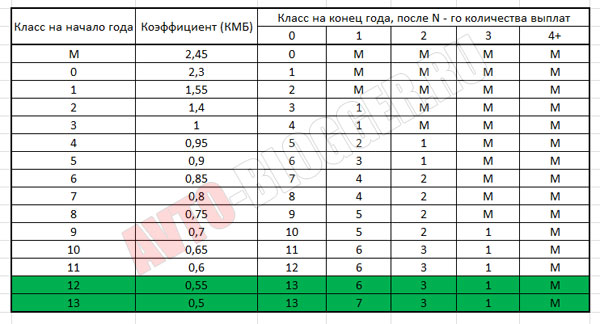

КБМ, равный 0,5, означает максимальную пятидесятипроцентную скидку. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

В ОСАГО вписано несколько водителей

Если страховой полис выписан на несколько водителей, КБМ считается по-особенному. За основу берется самый большой коэффициент. К примеру, если в страховку вписывают четверых водителей, у троих из которых он равен 0,7 и ниже, но лишь у одного составляет 0,9, страховка будет считаться на основании последнего КБМ, то есть с учетом десятипроцентной скидки.

КБМ при неограниченной страховке

Если предполагается купить полис обязательного страхования, которым может пользоваться неограниченный круг лиц, КБМ считается по-другому. За основу берутся данные владельца автомобиля.

Важно при этом иметь в виду то, что если ранее был приобретен полис на ограниченный круг лиц, а потом было решено переоформить его на неограниченный, то следует вписать в него отдельно тех лиц, которые были внесены в полис с ограниченным кругом лиц. В противном случае КБМ-классы последних будут утрачены.

Как проверить коэффициент бонус-малус?

Учтите, КБМ не заносится в единую базу данных Российского Союза Автостраховщиков. Там содержится только информация о предыдущих страхованиях на автомобиль. А вот коэффициент рассчитывается и проверяется непосредственно в страховой компании при покупке полиса водителем. СК обязаны применять классы КБМ по ОСАГО, а также вносить в базу данных информацию об авариях, участником которых были водитель на своем автомобиле.

Поэтому именно в страховых компаниях у вас и могут проверить КБМ и предоставить соответствующую информацию.

Однако узнать об этом можно и другими путями. Например, зайдя на сайт РСА и обратившись там к базе КБМ. Для этого потребуется записать свой ВИН-код или государственный номер машины и данные о собственнике.

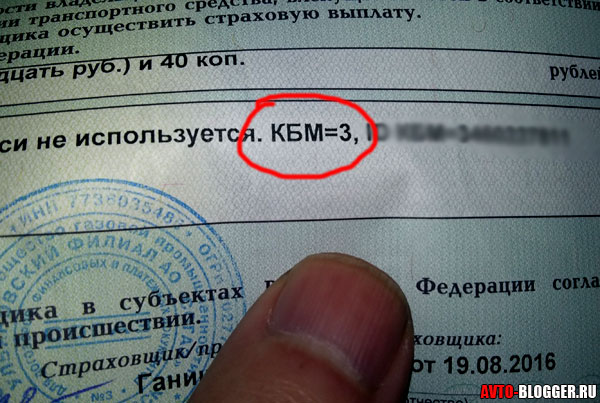

Редко (так как это не является обязанностью) страховые компании указывают КБМ в страховом полисе. Поэтому иногда бывает достаточным внимательно изучить документ. Номер может быть указан напротив фамилии каждого из водителей или в особых отметках.

На многих сайтах сегодня существуют и онлайн-калькуляторы, при помощи которых можно без труда посчитать свой КБМ. Таким образом, узнать его можно и самостоятельно.

База данных о КБМ

Итак, данные для расчета коэффициента страховая компания берет из базы Российского Союза Автостраховщиков. Вносятся же они непосредственно страховыми компаниями, которые застраховали водителей. Эту особенность следует запомнить особенно тем, кто решит менять свою СК на другую. Лучше всего им взять с прежней страховой компании справку, где будет указан КБМ. Дело в том, что некоторые из них могут вносить информацию не вовремя или забыть об этом, также могут случиться проблемы с загрузкой системы и так далее. Поэтому лучше перестраховаться и лично принести документ, доказывающий наличие у вас определенного коэффициента, чтобы «случайно» вам его не обнулили.

Особенности скидок

В этом вопросе следует учитывать следующую информацию.

Еще недавно скидка за безаварийную езду числилась за конкретным автомобилем. При его продаже и покупке нового водителю приходилось заново заводить свою страховую историю. При выявлении недостатков этой системы от нее было решено отказаться. Теперь все то количество, сколько классов КБМ существует, относится непосредственно к водителю. Поэтому уже неважно, на каком автомобиле он ездит и в какой страховой компании приобретал полис ОСАГО. Главной является безаварийная езда.

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа. В данном случае СК присваивает класс, который указан в страховом договоре. Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый раз. То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу же. Поэтому страховая компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

Мы рассмотрели, что означают классы КБМ, как они рассчитываются, применяются и проверяются. Водителям нужно помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения. Нелишним также будет разбираться в некоторых смежных вопросах, таких как, например, страховка и ее тонкости, то есть нашей сегодняшней темы. Тогда он будет чувствовать себя за рулем уверенно, в то же время экономя свои денежные средства.

Класс водителей по ОСАГО. Как рассчитать коэффициент бонус-малус (КБМ) самому. Реально полезно

Сейчас на рынке обязательного автомобильного страхования в народе ОСАГО, творится просто «черти что». Если в 2007 – 2009 годах, как я помню, можно было легко и просто застраховаться, то сейчас ЭТО ПРОСТО НЕВОЗМУТИМО СЛОЖНО! Конечно, правительство старается навести порядок путем покупки электронного полиса, но работает, как оказывается это не во всех компаниях, хотя вроде как с 2017 года обяжут всех. Но для того чтобы застраховаться обычному рядовому водителю, нужно обязательно знать свой класс водителя или как его называют страховщики свой коэффициент бонус-малус (сокращенно КБМ). А вот с этим у 90% водителей складывается большая проблема! Хотя вроде бы как все элементарно! НО я решил вам рассказать, как его реально рассчитать самому. Информация очень полезная, так что читаем, добавляем в закладки …

СОДЕРЖАНИЕ СТАТЬИ

Собственно что больше всего бесит. У меня была страховка ОСАГО в компании «ЖАСО», очень долго страховался в этой организации — имею безаварийный стаж, около 9 лет! Пролонгация полиса в этой компании, для таких водителей как я, происходила максимум за полчаса. ТО есть подъехал и оформился еще на год, быстро и удобно. Но вот вся проблема в том, что компания с 2016 года перестала заниматься страхованием именно по ОСАГО, а все дела передала в «СОГАЗ». Решил я позвонить туда, на что мне было сказано – сегодня вы уже не успеете (я звонил в 13.00), приезжайте с утра перед открытием за час, тогда возможно вы сможете застраховаться этот день! ОХРЕНЕТЬ! Типа очереди просто огромные – ЛЮДИ ПО ДВА ДНЯ СТОЯТ! И что самое обидное это практически в любой организации, без разницы куда звонить. Я мониторил рынок весь день

Электронное ОСАГО

«Ладно» — подумал я, сейчас же начали применять электронный полис ОСАГО. Я человек прогрессивный с интернетом на «ТЫ», думаю легко и просто застраховаться. Но не тут-то было, практически все компании, только пролонгируют ОСАГО через официальные сайты, а вот речь о том чтобы заказать новый, для вновь обратившегося – ТАКОГО НЕТ! Просто жесть какая-то. Обидно до глубины души.

Поэтому у меня возник такой вопрос – вот правительство повысило цены в два с лишним раза на ОСАГО, а реально стало еще хуже. Раньше в 2008 – 2009 годах, застраховаться проблем не было! Пришел и уже через полчаса у тебя полис на руках! Сейчас что изменилось ТО? Ответьте мне пожалуйста, и почему нет в законе никакой статьи которая обрисовывала бы сроки оформления полиса, например не более 30 минут или в обязательном порядке через интернет. Получается это очередное ГИБДД, где можно ждать инспекторов до места аварии часами. Такое ощущение что — элементарную процедуру специально усложняют, ГДЕ КОНТРОЛЬ ВЛАСТИ.

Ладно, думаю с 1 января 2017 года, РЕАЛЬНО НАСТУПЯТ ПРОДАЖИ ЧЕРЕЗ ИНТЕРНЕТ! То есть как вижу это я – зашел на сайт, заполнил форму на сайте, рассчитался с карты или электронных денег и распечатал полис у себя дома! Если остановит инспектор ГИБДД, то проверка в базе «РСА» (Российский Союз Автостраховщиков) и если нет подделки, поедете дальше. ДУМАЮ, ЛЮДИ ПРОСТО СКАЖУТ СПАСИБО И УЙДУТ ЭТИ НЕ ОБОСНОВАННЫЕ ОГРОМНЫЕ ОЧЕРЕДИ!

А пока нет НОРМАЛЬНЫХ калькуляторов на сайтах компаний, давайте будем пользоваться калькулятором на сайте РСА, все же это контролирующая организация.

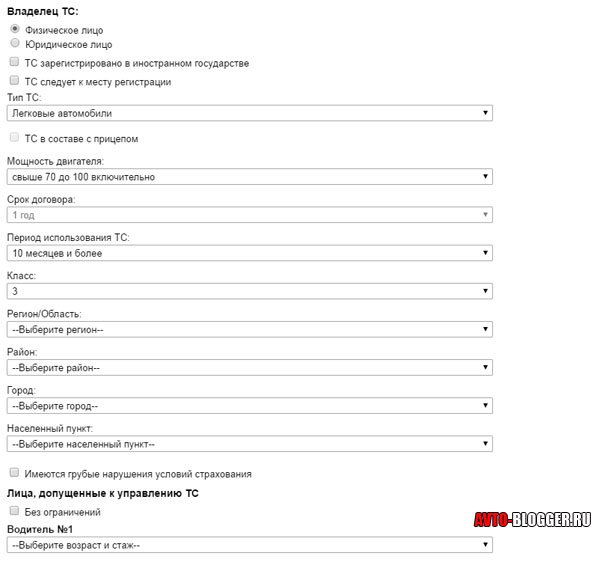

Как рассчитать ОСАГО?

Собственно все просто, заходим на сайт РСА и видим надпись «Калькулятор ОСАГО». Переходим и видим много не сложных полей. Таких как:

- Владелец ТС

- Тип ТС

- Мощность двигателя

- Срок договора

- Период использования

- Класс водителя

- Несколько пунктов о регионе и городе

- Далее информация о водителях, если два или три то вбиваем всех

Собственно внизу выходит сумма, которую вам нужно заплатить. НО ЗАПОМНИТЕ ЭТО РЕКОМЕНДУЕМАЯ БАЗОВАЯ СУММА, ТО ЕСТЬ СТРАХОВАЯ КОМПАНИЯ МОЖЕТ СВЕРХУ ДОКРУТИТЬ СВОИ ПРОЦЕНТЫ!

Вы даже можете распечатать расчет и обратиться с ним в страховую, но есть непонятный пункт — А ИМЕННО «КЛАСС ВОДИТЕЛЯ». Что это такое и откуда его брать? Давайте разбираться

Класс водителя ОСАГО на сайте РСА или КБМ

Собственно рассчитать этот класс водителя не сложно! А если говорить правильно, то это — коэффициент «Бонус-Малус». Почему он так называется да все просто – если вы катаетесь год без аварий, то вам дают «Бонус» — 5% скидки на следующий год, а если попали в аварию (или две — три) то вас наказывают, увеличивая коэффициент страховки (это понятно «Малус»).

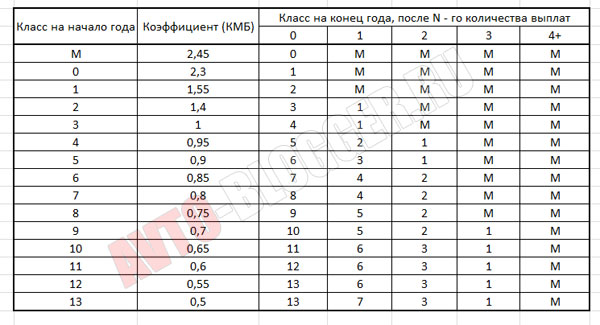

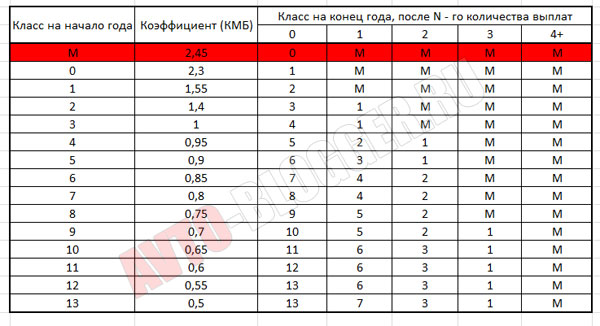

Теперь понеслась полезная информация для тех, кто не понимает, как его рассчитывать, смотрим вот эту табличку КБМ.

В ней всего 15 уровней, начинаются с «M», дальше от «0» до «13» включительно.

Собственно, если вы начинающий водитель — только что сдали на права, то для вас будет действовать самый максимальный КБМ, это нулевой уровень, коэффициент для вас будет 2,3! Просто вдумайтесь, то есть если ставка на ваш авто к примеру 4000 рублей, то вам нужно будет заплатить 4000 Х 2,3 = 9200 рублей.

Прокатались мы год, без аварий, вам присваивается «1» класс водителя. И если смотреть в таблицу, то КБМ будет равен — 1,55

Далее еще год без аварий, «2» класс водителя, КБМ – 1,4

Третий год безаварийного стажа – «3» класс водителя, КБМ – 1

Собственно так далее, как видите ничего сложного, но внизу я обязательно предоставлю видео с расчетом, так что смотрите.

Если будете соблюдать правила и кататься 15 лет без аварий, то максимальный класс водителя это «13», возможная скидка 50%! То есть вам КБМ – 0,5. Значит если базовый тариф на ваш авто, к примеру, 4000 рублей, вы заплатите всего 2000 рублей, не плохо правда?

Вот так и рассчитывается класс водителя, который характеризуется КБМ. Но что делать, если вы совершили аварию, причем по вашей вине?

Повышающий расчет

Тут также все просто, опять смотрим таблицу, здесь есть как повышающие, так и понижающие коэффициенты.

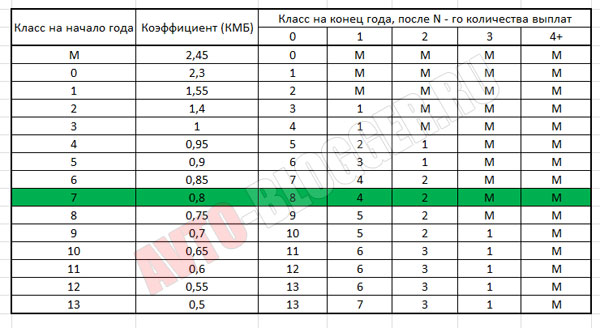

Предположим, что вы являетесь дисциплинированным водителем со стажем в 8 лет, ваш класс водителя «7» (ведь есть еще и нулевой уровень) значит, ваш КБМ равен – 0,8

НУ такое случается, вы попали в одну аварию, причем по вашей вине, то есть страховая компания выплачивала деньги за поврежденный автомобиль, не важно сильно поврежденный или просто «чиркнутый бампер», тогда на следующий год для вас будет действовать повышающий КБМ из таблицы это четвертый столбец (одна выплата) – вам присуждается «4» класс водителя. Если вы совершили две аварии за год, тогда пятый столбец – «2» класс, а вот если три и более аварий – присуждается штрафной КБМ, класс «M».

Что такое класс «M» — это штрафной индикатор, обычно так страховщики обозначают проблемных водителей, те кто постоянно бьет свои авто. Как видите у него самый большой коэффициент – 2,45

От себя скажу начинающим водителям (нулевой класс) очень сложно выбраться из этого уровня, то есть пока вы не умеете водить, есть большая вероятность, что вы чиркните какой-либо авто и угодите в штрафной «M» класс. Поэтому осторожность и еще раз осторожность.

Переход в другую компанию и КМБ

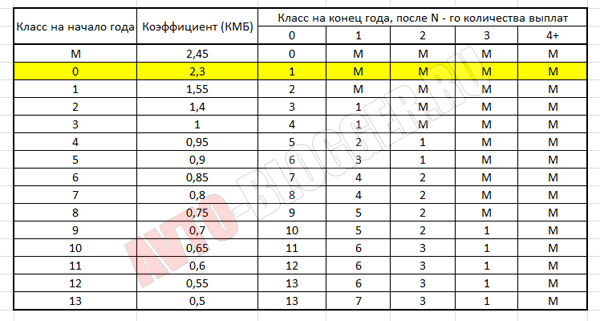

Многие переживают при переходе из одной компании в другую за свою скидку, правильнее нужно сказать за свой класс или показатель КМБ. Однако беспокоиться здесь не о чем. При переходе ваша бывшая компания должна вам предоставить ваш показатель КМБ. Если они уперлись и говорят что это якобы секретная информация, то ее можно узнать у представителей РСА (Российского Союза Автостраховщиков), ведь там сейчас должна храниться вся ваша страховая история.

Поэтому страхование при переходе в другую компанию должен начаться именно с показателя на конец предыдущего года. Допустим, вы ушли с «5» классом, значит должны и начать именно с него.

Кстати, сейчас на многих страховых полисах указывают ваш КБМ на конец периода, это также информация для нового страховщика.

Также все можно рассчитать и самому (таблицы сверху я вам дал), просто банально сложите стаж от самого первого года до последнего, учтите все аварии и безаварийное вождение и вы сможете получить именно ваш коэффициент.

Так для справки закон об ОСАГО начал работать с 1 июля 2003 года, так что те кто страхуется с этого года и являются безаварийными водителями запросто уже накопили на 50% скидки.

Правда только ваших слов для страховой будет не достаточно, нужно бумажное подтверждение, тут либо бывшая компания, либо старый полис ОСАГО (с отметками), либо информация от РСА.

Сейчас небольшое поясняющее видео, смотрим.

НА этом заканчиваю, думаю, моя статья была вам полезна, ДОБАВЛЯЕМ В ЗАКЛАДКИ, искренне ваш АВТОБЛОГГЕР.

Калькулятор ОСАГО 2018

Обязательное страхование ответственности автовладельцев (ОСАГО), не является статичным продуктом, и цены на него периодически меняются, и как правило не в лучшую для страхователей сторону. Особо сложным для водителей стал текущий год, поскольку определенные нововведения принесли разнообразие в ставшую уже привычной страховку. Так помимо повышения цен, с июля этого года планируется введение электронного полиса ОСАГО.

Стоимость ОСАГО в этом году существенно изменилась и еще будет корректироваться в 2019 и 2020 годах. Первое повышение уже произошло. Узнать актуальные цены на ОСАГО, вы можете воспользовавшись нашим Онлайн калькулятором.

Такие нововведения напрямую связаны с существенными переменами в самой автогражданке. Стоит отметить, что выросла не только цена на полис, но и лимит выплат по страховым случаям. Они возросли вдвое и по возмещению имущественного ущерба, и по оплате вреда здоровью пострадавшим в ДТП.

Новые тарифы ОСАГО пока выросли немного, но скорее всего, будут увеличены в скором времени. Но это все равно небольшая плата за возможность покрыть ущерб до полумиллиона рублей. Водители оказываются еще более защищенными на дороге, ведь страховщик покроет даже дорогостоящее лечение и ремонт другим участникам движения, которые пострадали при аварии.

Стоимость ОСАГО в 2015-2016

Расчет стоимости ОСАГО производиться по новым тарифам. При этом надо учитывать, что утверждены определенные базовые ставки и поправочные коэффициенты, а общая сумма зависит от их комбинации. Факторами, которые влияют на стоимость полиса ОСАГО, являются следующие характеристики:

- Регион применения автомобиля – место регистрации автовладельца;

- Мощность двигателя;

- Категория транспортного средства;

- Использование прицепа;

- Аварийность и количество выплат (коэффициент бонус-малус);

- Водители, допущенные за руль данного ТС;

- Возраст и стаж вождения;

- Срок страхования и использования автомобиля.

Калькулятор ОСАГО на 2018 год

Все эти данные соответствуют различному значению коэффициентов для расчета конечной стоимости полиса автогражданки. Нет необходимости знать и помнить все поправочные коэффициенты, сейчас существует множество Онлайн Калькуляторов по ОСАГО. Онлайн можно мгновенно рассчитать стоимость полиса на вашу машину с учетом всех значимых критериев.

Сейчас действуют новые тарифы по ОСАГО, теперь каждая страховая компания, вправе сама назначать базовую тарифную ставку на каждый регион, в двадцати процентном тарифном коридоре. Наш калькулятор ОСАГО, позволяет оперативно рассчитать, стоимость ОСАГО по максимально тарифной ставке.

Расчет ОСАГО по тарифам 2018 года

Конечная цена зависит все же от страховой компании, если раньше все должны были продавать полиса по одной цене, то сейчас страховщики могут использовать тарифный коридор и делать скидку от тарифа клиентам не зависимо от какого-либо показателя. Так же не расчет ОСАГО будет влиять текущий коэффициент Бонус-Малус (КБМ).

Экономить на ОСАГО можно, только увеличивая планомерно стаж своего безаварийного вождения и набираясь опыта на дорогах. Также желающим сэкономить стоит быть внимательней к тому, чтобы страховщики предлагали именно «чистое» ОСАГО без навязанных дополнительных опций и других страховых продуктов. Это легко проверить, рассчитав предварительно цену полиса на свою машину на нашем страховом калькуляторе ОСАГО на 2018 год и сравнив с предложением от страховой компании. За навязанные услуги, деньги можно вернуть, для чего нужно всего лишь пожаловаться в РСА на продавца полиса с добавленным содержимым.

Процедура оформления ОСАГО — какие документы понадобятся в 2019 году

Любой владелец автотранспорта обязан иметь действующий страховой полис гражданской ответственности. Законодательство предоставляет только 10 дней на то, чтобы водитель смог оформить ОСАГО после приобретения машины или иного вступления в права собственности. Заключение договора страхования возможно одним из двух вариантов: при личном обращении в офис компании или через интернет, путём подачи заявки на официальном сайте. Бланк ОСАГО может быть также выдан уполномоченным агентом, предоставляющим эту услугу за определенный процент от каждого проданного полиса.

Какие документы нужны для оформления

При обращении в страховую компанию владелец автомобиля должен подтвердить права собственности на транспортное средство. Также ему понадобится предоставить удостоверение личности и некоторые дополнительные справки. Документы для ОСАГО в 2019 году выглядят следующим образом:

- заявление;

- общегражданский паспорт;

- свидетельство о регистрации транспортного средства;

- диагностическая карта (талон техосмотра);

- водительское удостоверение;

- старый страховой полис (при наличии).

Составление заявления происходит на бланке утвержденного образца. Обычно он выдаётся в офисе страховой компании или скачивается с её официального сайта. По сравнению с предыдущими годами, перечень документов для оформления полиса ОСАГО остался прежним.

Диагностическая карта

Предоставляя гарантию возмещения материального ущерба в случае ДТП, страховщик должен быть уверен в безопасности автомобиля своего клиента. Убедиться в этом можно только при прохождении технического осмотра транспортного средства. В случае отсутствия претензий со стороны специалистов СТО, владельцу автомобиля выдаётся диагностическая карта, сведения из которой затем вносятся в электронную систему ЕАИСТО. Водитель обязан знать, что он не сможет оформить ОСАГО без диагностической карты.

Доверенность на оформление

Если владелец автомобиля не может лично получить страховой полис по состоянию здоровья или по иной причине, он должен подписать доверенность, предоставляющую такие полномочия другому лицу. Нотариальное заверение для этого документа не требуется.

Электронное оформление ОСАГО

Помимо обычной процедуры выдачи бланка страховки, владелец транспортного средства имеет право получить его также и через интернет. Такую возможность предоставляет большинство крупных компаний, работающих на российском рынке. Чтобы оформить полис ОСАГО онлайн, гражданин должен подать заявку на официальном сайте страховщика. Внесение необходимой информации о документах (номер, серия, название) происходит через специальную форму. Загружать сканированные копии техпаспорта и других удостоверений не нужно.

Оплата страховки и выдача готового бланка также происходит через интернет. Деньги перечисляются с помощью банковской карты. Полис высылается в виде файла PDF на электронную почту, указанную при регистрации. Затем владелец автомобиля должен будет распечатать бланк.

Стоимость и сроки

Граждане имеют право самостоятельно выбирать страховую компанию, исходя из её ценовой политики и наличия дополнительных скидок. Однако перед тем как купить полис ОСАГО, рекомендуется заранее выяснить его точную стоимость. Сделать это можно с помощью онлайн-калькулятора на сайте страховой компании.

В зависимости от технических характеристик автомобиля, текущего коэффициента бонус-малус (КБМ) и других факторов, цена годовой страховки может составлять от 4000 до 15000 руб. Если речь идёт о транспорте с большим объёмом двигателя, окончательная стоимость полиса достигает двадцати и более тысяч рублей.

Льготы при страховании

При отсутствии ДТП, совершенных по вине водителя в течение текущего года, он имеет право на скидку при покупке ОСАГО. Её размер рассчитывается на основании актуального КБМ. В зависимости от длительности срока безаварийной езды, размер льготы при оплате может составлять от 10 до 50%.

Водителям, которые совершили аварию по своей вине, придётся застраховать машину по более высокой цене. Наценка будет составлять 50-255% от базового тарифа.

Коэффициенты страховых тарифов

Для определения точной стоимости ОСАГО большинство автолюбителей используют онлайн-калькуляторы. Это заметно ускоряет расчет окончательной цены полиса. Если же у водителя нет доступа к интернету, то он может подсчитать стоимость страховки самостоятельно, узнав базовый тариф для своего автомобиля и размер скидки/наценки.

Рассчитать коэффициент ОСАГО нельзя, он определяется Центробанком РФ. Выяснить стоимость полиса можно путём перемножения этого параметра с базовым тарифом. Каждая из страховых компаний применяет следующие коэффициенты:

- регион регистрации (для крупных городов он выше);

- на кого оформляется страховка (физическое или юридическое лицо);

- тип транспортного средства (легковая машина, внедорожник, микроавтобус);

- коэффициент нарушений;

- мощность двигателя;

- количество лиц, вписываемых в полис;

- возраст водителя;

- стаж вождения;

- коэффициент бонус-малус.

Помимо этого, некоторые страховые компании могут предоставлять скидку в зависимости от срока действия договора. Если полис оформляется на полтора или два года, льгота может составлять от 5 до 15% от полной стоимости.

Страхование жизни

Договор ОСАГО гарантирует выплату денежной компенсации не только за причиненный материальный, но также и физический ущерб. Если владелец полиса является виновником ДТП, в результате которого имеются пострадавшие, каждый из них получит возмещение нанесенного вреда здоровью. На компенсацию могут рассчитывать также и члены семьи погибшего. Максимальный размер денежного возмещения ущерба жизни и здоровью составляет 500 тыс. рублей за каждого пострадавшего.

Нужна ли машина при оформлении

Предъявление автомобиля для подтверждения факта владения им не требуется. Машину необходимо предоставить лишь для проведения технического осмотра на станции техобслуживания. Без этой процедуры диагностическая карта, необходимая для оформления полиса ОСАГО, не выдаётся.

Отказ в заключении договора

Страхование автогражданской ответственности регулируется государством. Это относится не только к лицензированию деятельности участников рынка и установлению базовых тарифов, но также и к порядку оформления полиса. В частности, страховая компания не имеет права отказывать в заключении договора ОСАГО, если гражданин не желает приобретать дополнительные услуги (страхование имущества и т.д.). Эта норма указана в п.2 ст.15 ФЗ «О защите прав потребителей».

Таким образом, гражданин имеет право оформить полис ОСАГО, невзирая на дополнительные условия, выдвинутые страхователем. Отказ в заключении договора неправомочен даже в том случае, если водитель ранее был уличен в намеренном совершении ДТП для получения денежной компенсации. Поскольку ОСАГО является обязательным видом страхования, даже такие клиенты имеют полное право оформить полис на следующий год. Однако в подобных случаях к ним будет применен коэффициент нарушений, размер которого утвержден ЦБ РФ. Это повысит стоимость страховки на 50% от базового тарифа.

Процедура оформления ОСАГО довольно проста, причем независимо от способа заключения договора. В 2019 году в законодательство была введена норма, допускающая возможность получения электронного бланка. Это ещё более упростило порядок выдачи ОСАГО. Теперь граждане могут не посещать офис страховой компании, а оформлять договор через интернет. Также водителям предоставили право выбора вне зависимости от их географического нахождения. Заявка на оформления полиса ОСАГО подаётся на сайте страховой компании. Её офис может находиться в любом регионе страны.

Как вписать в ОСАГО еще одного водителя?

Полис ОСАГО оформляют на один год, и такой срок удобен для большинства водителей.

Полис ОСАГО оформляют на один год, и такой срок удобен для большинства водителей.

Но если страховка оформлена на единственного водителя, а возникает необходимость доверить свой автомобиль члену семьи или другому доверенному лицу, нужно переоформить полис.

Рассмотрим, как вписать в страховку еще одного водителя. Какова стоимость процедуры?

Стоимость ОСАГО

Полис ОСАГО — документ, согласно которому страховая компания будет брать на себя часть обязательств по возмещению ущерба потерпевшей стороне после ДТП, произошедшего по Вашей вине.

Такая передача части финансовой ответственности действует также в отношении водителей, которые были вписаны в страховой полис.

Самостоятельно вносить какие-либо изменения в полис нельзя. Все дополнения вносятся специалистами страховой компании, которые затем заверяют поправки подписью и печатью.

Стоимость страховки определяется из следующих данных:

- возраста водителя;

- стажа вождения;

- КБМ, который зависит от длительности безаварийной езды.

Остальное зависит от характеристик страхуемого транспортного средства, региона эксплуатации (региональные коэффициенты влияют на стоимость ОСАГО по стране).

Остальное зависит от характеристик страхуемого транспортного средства, региона эксплуатации (региональные коэффициенты влияют на стоимость ОСАГО по стране).

КБМ (коэффициент бонус-малус) новичка равен единице. Значит, водитель с таким показателем оплачивает полную стоимость страхового полиса.

За каждый год безаварийной езды новичок будет получать по пять процентов, что будет снижать КБМ. Максимальная сидка – 50%.

Если по вине водителя произойдет ДТП, и пострадавшая сторона потребует от страховой компании компенсировать ущерб, КБМ снова увеличится и будет расти, если за год случится не одна авария.

Максимальный КБМ — 2,45. Т.е. стоимость страховки увеличится почти в 2,5 раза.

Но сколько стоит вписать в страховку еще одного водителя в 2018 году?

Рассчитываем стоимость

Рассчитаем, как увеличится стоимость полиса, если в полис ОСАГО добавляют начинающего водителя.

Стоимость полиса рассчитывается по стоимости полиса ОСАГО для автолюбителя с наибольшим КБМ и КСВ (коэффициент стаж-возраст) из количества допущенных к управлению ТС.

Если водителя-новичка вписывают в полис водителя с пятилетним стажем вождения, который за все время не совершил ни одного ДТП, то его КБМ составит 0,75, а КСВ – 1. КБМ нового водителя будет равен одному, а КСВ будет высоким — 1,8.

В качестве примера: если изначальная стоимость полиса без скидки составляет 8000 рублей, то полис опытного водителя — 6000 рублей (стоимость полиса умножается на показатели КСВ и КБМ).

В качестве примера: если изначальная стоимость полиса без скидки составляет 8000 рублей, то полис опытного водителя — 6000 рублей (стоимость полиса умножается на показатели КСВ и КБМ).

У неопытного водителя стоимость полиса (8000 рубля) умножается на КБМ и КСВ. Итог=14400 рублей (т.е. доплата составила 8400 рубля.)

Мы видим, что из-за водителя-новичка ОСАГО дорожает вдвое.

Для подсчетов, сколько стоит вписать в страховку водителя без стажа во время страхового периода, необходимо внести поправку на длительность срока страховки до окончания ее действия.

Стоимость будет рассчитываться на то количество дней, которых осталось до окончания срока действия страхового полиса.

Т.е.: сумму доплаты 8400 рубля за нового водителя делят на 365 дней, умножают на оставшиеся дни. Если срок действия полиса ОСАГО с 01.11.2016 года до 31.10.2017 года, а нового водителя вписывают 1.07.2017 года, до окончания полиса останется 122 дня. Доплата составит: 2800 рублей.

Сколько стоит вписать в страховку человека со стажем более 3 лет? Если водитель моложе 22 лет, стоимость пересчитывается, применяется коэффициент 1,6.

Если старше, то повышающий коэффициент не применяется, а стоимость будет зависеть от наличия скидки за безаварийную езду.

Если аварий не было, скидка составит 15%. Эти процентные скидки помогают автолюбителю экономить на заключении страховки.

Вписываем в полис еще одного водителя

Сначала обратитесь в офис Вашей страховой компании, где Вы приобрели свой полис ОСАГО.

Сначала обратитесь в офис Вашей страховой компании, где Вы приобрели свой полис ОСАГО.

Какие документы нужны? Возьмите с собой:

- полис;

- паспорт;

- водительское удостоверение нового водителя.

Иногда просят написать заявление. Затем берут доплату, дают новый бланк полиса, в котором будет указана информация о втором водителе.

Электронный полис

С электронным ОСАГО оформить нового водителя еще проще. Это можно сделать в личном кабинете на официальном сайте многих страховых компаний.

Страхователь вносит данные нового водителя, а система рассчитывает размер доплаты. Оплачивайте картой, и получите новый бланк электронного ОСАГО по электронной почте.

Страховщики обязаны обеспечить работоспособность системы продажи ОСАГО через свои официальные сайты. Если имеются технические неполадки, их необходимо устранять. Иначе страховую компанию ожидает штраф в 300 тысяч рублей.

Страховщики обязаны обеспечить работоспособность системы продажи ОСАГО через свои официальные сайты. Если имеются технические неполадки, их необходимо устранять. Иначе страховую компанию ожидает штраф в 300 тысяч рублей.

Иметь ОСАГО на типографском бланке необязательно. Можно просто распечатать его на принтере.

Некоторые инспекторы ГИБДД иногда не принимают распечатанный на принтере полис, но такие действия незаконны. Штраф за отсутствие «оригинала» полиса Вы оплачивать не должны.

Ссылайтесь на пункт 1 статьи 32 закона об ОСАГО, в котором сказано, что автолюбитель должен иметь с собой страховой полис ОСАГО или распечатанную на бумаге информацию о заключении договора ОСАГО в виде электронного документа и передавать его для проверки сотруднику полиции.

Преимущества электронного полиса:

- Оформляется в интернете за полчаса и быстрее. Нет необходимости тратить время на дорогу, очереди.

- Страховщик не навяжет Вам ненужных дополнительных услуг, угрожая при этом отказать в оформлении ОСАГО. Подобные действия неправомерны, но встречаются.

- Вы не потеряете свои накопленные скидки за езду без аварий. Ваша история будет храниться в РСА, а у всех страховых компаний имеется к ней доступ. Рассчитывается стоимость автоматически, а представитель только проверит информацию.

- Полис можно дома распечатать на бумаге. Если Вы его потеряете, то всегда сможете распечатать новый. А обычный полис приходится восстанавливать через страховую компанию.

- Водителю нет необходимости возить с собой множество документов на автотранспортное средство. Вся информация имеется в базах РСА, АИС.

Существует несколько способов обезопасить себя от приобретения фальшивого электронного полиса:

- Стоимость страхового полиса ОСАГО регулирует ЦБ РФ. Поэтому «автогражданка» не может участвовать в акциях.

- Не забудьте удостовериться, что Вы собираетесь купить полис именно на официальном сайте страховой компании. Существует множество одностраничных сайтов-представителей разных страховщиков. Они могут быть мошенниками.

- Не все страховые компании занимаются продажей электронного ОСАГО.

Видео: Как вписать в автостраховку ещё одного водителя?

Можно ли вписать в ОСАГО второго водителя позже? Страховка распространяется только на людей, указанных в полисе. Если Вашим транспортным средством управляет водитель, чьи данные не указаны в полисе, ему назначат оплатить штраф в 500 рублей. Если он совершит ДТП, то оплачивать ущерб второй стороне будет самостоятельно, страховщики не будут покрывать расходы. Это быстрая и простая процедура, лучше ей не пренебрегать.

Можно ли вписать в ОСАГО второго водителя позже? Страховка распространяется только на людей, указанных в полисе. Если Вашим транспортным средством управляет водитель, чьи данные не указаны в полисе, ему назначат оплатить штраф в 500 рублей. Если он совершит ДТП, то оплачивать ущерб второй стороне будет самостоятельно, страховщики не будут покрывать расходы. Это быстрая и простая процедура, лучше ей не пренебрегать.- Сколько водителей можно вписать в полис ОСАГО? Не существует фиксированного количества. В полис добавляют столько людей, сколько требуется. Если водителей более двух, лучше приобрести вариант «без ограничений». Такой полис подходит, если автомобилем пользуется вся семья.

- Можно ли вписать в страховку второго человека без его присутствия? Можно. Необходимы будут только его документы. Но большинство страховщиков требует присутствия владельца автомобиля. Если это невозможно, нужно составить доверенность и нотариально ее оформить.

Изменение количества списка допущенных лиц к управлению автотранспортным средством — стандартная и несложная процедура. Ее правила четко прописаны в законе.

Стоимость рассчитывается сотрудником страховой компании и зависит от стажа вождения нового водителя, показателей безаварийной езды и других данных. За полис ОСАГО для второго водителя-новичка часто приходится доплачивать немалую сумму. Стоимость может увеличиться в два раза.

Если Вы хотите доверить свою машину члену семьи, новому сотруднику компании, другу, нет необходимости ждать окончания срока действия текущего полиса ОСАГО.

Достаточно выделить пару часов своего времени, приехать в офис страховой компании с документами. Также можно оформить электронный полис ОСАГО, который имеет ту же юридическую силу, что и «бумажный».